会计师事务所转制对审计收费的影响分析

第一章绪论

1.1选题背景及意义

随着我国社会主义市场经济体制的不断完善,注册会计师在社会生活中的地位越来越重要,发挥的作用越来越大。注册会计师作为独立第三方,对企业的经济活动进行鉴证,监督管理者的经营活动,从而使投资者、债权人的利益得到保护。注册会计师审计可提高财务信息的真实性、可信性,降低财务信息风险,有效缓解企业投资者和管理者之间的信息不对称问题。根据《中华人民共和国注册会计师法》规定,我国会计师事务所的组织形式可是有限责任制,也可以是普通合伙制。新修巧的《合伙企业法》将特殊普通合伙制纳入了法律体系,从此我国会计师事务所有了一种新的组织形式一一特殊普通合伙制。但是,财政会计巧业管理信息系统的统计数据显示,我国会计师事务所在选择组织形式时存在着"一边倒"现象:截至2010年7月1日,在我国注册登记的6892家(不含分所)会计师事务所中,普通合伙制会计师事务所仅有2464家(占36%),其余都是有限责任制会计师事务所(4428家,占64%)。另外,在中注协2009年发布的百强会计师事务所中,只有3家事务所采用普通合伙形式。可以说,事务所狙织形式的严重比例失调状况阻碍了我国注册会计师行业的发展。为鼓励推动国内大中型会计师事务所做大做强,财政部联合有关部口发布了一系列政策文件:2010年7月,财政部与工商行政管理总局联合发布了《关于推动大中型会计师事务所采用特殊普通合伙组织形式的暂行规定》(简称《暂行规定》);2012年1月,财政部、证监会进一步发布了《关于调整证券资格会计师事务所申请条件的通知》,规定:"会计师事务所从事证券、期货相关业务资格的申请条件之一是会计师事务所必须采用合伙形式或者是特殊普通合伙形式"。为此,证券资格事务所必须在2013年口月31日之前转制为特殊普通合伙形式。由此可见,这些政策都是对我国会计师事务所转为特殊普通合伙制的推动和支持,我国大型会计师事务所转制是监管部口的强制要求,非事务所的自愿性选择。

..........

1.2研究内容

本文主要研究会计师事务所转制对审计收费的影响,即随着事务所面临的诉讼风险、法律责任的増强,事务所索取的审计收费是否増加。本文实证部分采用逐层递进的研究方式,从三个层次分析转制对审计收费产生的影响:(1)通过2012年数据资料对比分析转制与非转制事务所的审计收费是否存在显著差异,从横向角度研究转制对审计收费的影响;(2)以己转制会计师事务所为研究对象,通过2009、2012年事务所转制前后的对比,分析审计收费是否发生显著变化,从纵向角度研究转制对审计收费的影响;(3)与第二层次相同,以己转制会计师事务所为研究对象,并在此基础上加入事务所规模变量,研究不同规模事务所的审计收费是否存在显著性差异。基于上兰个层次,文章共分为S个部分:第一部分是绪论,主要介绍选题背景及意义、研究内容等;第二部分是文章的主体部分,包括第二章一第五章,首先在文献综述部分介绍了国巧外在特殊普通合伙制和审计收费方面的研究成果;其次介绍了国内外会计师事务所组织形式的变革历程,并从理论上分析事务所转制与审计收费关系,最后从三个层次研究会计师事务所转制对审计收费的影响,提出研究假设、设计模型、进行实证检验:第三部分是文章的结语部分,总结研究结论,提出一些政策性建议和未来研究空间。具体来说,文章的架构如下:第一章,绪论。主要介绍研究背景及意义、研究内容、方法和创新点。第二章,文献综述。主要介绍国内外关于特殊普通合伙制、审计收费的研究成果,以便读者了解会计师事务所转制研究的现状。第三章,会计师事务所转制的制度背景和理论分析。首先介绍了事务所转制的制度背景,使读者了解国内外会计师事务所组织形式的发展历程:然后从理论上分析事务所转制与审计收费的关系,并提出研究假设。第四章,研究设计。在这一部分选择研究样本,构建多元线性回归模型,并对模型中的相关变量进行解释说明。第五章,实证研究。从三个层次展开会计师事务所转制对审计收费影响的实证检验:包括数据的描述性统计化及差异性分析、相关性分析、多元线性回归分析。第六章,研究结论及建议。总结研究结论,提出事务所转制的一些启示与建议,对未来研究做出展望。

......

第二章文献综述

2.1国外研究现状

以国外关于会计师事务所组织形式的研究已经取得了丰富的研究成果,累计了大量的文献资料,主要包括特殊普通合伙制的推广研究、审计收费影响因素的研究、特殊普通合伙制与审计收费二者关系的研究等等。具体来说,包括以下几方面的内容;特殊普通合伙制源于美国的有限责任合伙,是普通合伙制度的创新,其目的是保护无过错合伙人。特珠普通合伙形式己经是国际通用的事务所组织形式,是英国、美国、加拿大会计师事务所的主流形式,其核屯、在于一强化了项目合伙人的法律责任。Dye(1993)认为审计成本和诉讼风险会影响审计质量,而且诉讼风险是提高审计质量的重要驱动因素,因此相比于特殊普通合伙制,有限责任制会不利于审汁质量的提高。Clark and lliam(2000)利用特殊普通合伙制事务所的审计数据,建立模型,实证检验了特殊普通合伙制的适应性,认为特殊普通合伙制更加有利于行业的持续发展。Carter G.Bishop(2009)对比分析了三种姐织形式,提出了完善特殊普通合伙制的一些建议。Richard C.J.(2010)认为对会计师事务所来说,特殊普通合伙制是更好的组织形式,因为注册会计师行业职业道德极其重视合伙人对事务所的管理,而这点要求在有限责任制的组织形式下是难以实现的,所以有限责任制不是会计师事务所的最优选择。

......

2.2国内研究现状

我国自2010年下半年才开始要求大中型事务所由有限责任制转变为特珠普通合伙制,近两年来,我国学者致力于特殊普通合伙制的研究,在理论和实证研究方面也取得了不少成果。我国最早于2006年引进了特殊普通合伙制这一新型组织形式,并在新修订的《合伙企业法》中做出了一些规定,直到2007年《暂行规定》的颁布,与特殊普通合伙制度相关的研究才丰富起来。张克东、刘贵彬(2008)认为特殊普通合伙制具有制度先进性,通过与我国现有两种组织形式的比较,分析出推广特殊普通合伙制的可行性和必要性,并建议应针对特殊普通合伙制度做出专口立法,从而为会计师事务所转制创造条件。王様华(2010)采用问卷调查方法对我国会计师事务所的基本情况进行了调查,阐述了英、美、日三国特殊普通合伙制会计师事务所的改制历程,认为特殊普通合伙制蕴含着独特的发展优势,既吸收了普通合伙制和有限责任制的优点,又擬弃了它们的缺点。最后,建议我国应尽快为特殊普通合伙制度的实行创造条件。张连起(2011)认为有限责任制在诸多方面存在不足,他详细分析了特殊普通合伙制的基本性质、责任配置,并根据中瑞岳华会计师事务所(特殊普通合伙)转制实践,提出做好转制工作应遵循的几项原则。凡事都有两面性,特殊普通合伙制不是完美无瑕的,不少学者认为更应该看到特殊普通合伙制的缺点。秦荣生(2010)较全面地分析了特殊普通合伙制在实践中可能会出现的各种问题,认为会汁师事务所的组织形式的选择应该因所制宜、稳步推进。在我国当前制度背景下,特殊普通合伙制不是合伙人的避难所,它无法保障债权人、公众的利益,解决不了理念落后问题,并很可能使事务所丧失监督机制,加深合伙人之间的矛盾。

.....

第三章会计师事务所转制的制度背景与理论分析..........14

3.1会计师事务所转制的制度背景.........14

3.2特殊普通合伙制与审计收费关系的理论分析.........16

3.2.1特殊普通合伙制界定.........16

3.2.2特殊普通合伙制分析.........17

3.2.3将殊普通合伙制与审计收费关系分析.........18

3.3研究假设.........19

第四章研究设计.........21

4.1数据来源与样本选择.........21

4.2变量定义.........22

4.3模型构建.........24

第五章实证结果与分析.........26

5.1会计师事务所是否转制对审计收费的影响.........26

5.2会计师事务所转制前后审计收费的比较.........32

5.3进一步研究.........35

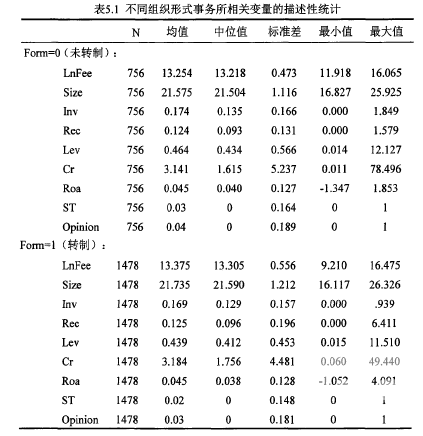

第五章实证结果与分析

5.1会计师事务所是否转制对审计收费的影响

模型1通过对比分析转制与未转制会汁师事务所在2012年的审计收费,检验两种组织形式事务所的审计收费是否存在显著差异,从而确定事务所转制对审计收费造成的影响。两种组织形式会计师事务所审计的样本公司在规模、短期偿债能力方面有着较大的差异,公司规模Size、流动比率扛的标准差分别为1.116/1.212、5.237/4.481,尤其是Cr的最大值与最小值之间的差额极大,其离散程度较高。存货和应收账款占总资产的比重,其各项描述性统计量在两种组织形式下差异不大。资产负债率Lev的平均值为0.464/0.439,中位值为0.434/0.412,说明样本公司整体负债水平合理,而且恃殊普通合伙制事务所审计样本公司的资产负债率稍低于有限责任制事务所审计的公司。两种組织形式下样本公司的总资产收益率Roa分别分布在-1.347-1.853、-1.052-4.091之间,中位值为0.040/0.038,说明公司净利润有正有负,且多数公司经营状况良好。上市公司是否被ST的虚拟变量,其平均值分别为0.03、0.02,差异不大,说明只有2%-3%的公司可能发生了连续亏损,而且特殊普通合伙制事务所更青睐风险较小的公司。两种组织形式下Opinion中位值都是0,平均值分别为0.04、0.03,说明事务所出具的审计意见仍是以标准无保留意见为主,只有小部分样本公司在经营上存在不确定性,可能带来审计风险。

.......

结论

在我国大中型会计师事务所纷纷进行组织形式转制的背景下,本文实证研究了事务所转制为特殊普通合伙形式对审计收费的影响。笔者花费大量的时间和精力,完成了本篇论文,但是由于个人能力的限制,文中还存在些许不足,需要进一步改善:

(1)纵向比较模型中,论文只对转制前后各一年的审计收费进行分析比较,时间跨度比较短,使得样本规模较小,可能影响实证结果;而且选取数据的时间点是事务所转制初期,可能存在着其他一些不确定因素干扰研究结果。因此,未来可选择更多年度的数据,研究转制对审计收费的影响;

(2)论文将2010、2011都看作转制过渡年,研究会计师事务所转制对审计收费的影响,但没有考虑2010、2011这两年中分别进行转制的事务所可能存在的差异,探究其审计收费的变化;

(3)近几年监管部门为不断推进我国会计师事务所做大做强,颁布了一系列政策文件,事务所在进行转制的同时,还发生着大大小小的合并事件。虽然文中对不同规模事务所的审计收费进行了比较分析,但本文也仅仅是单独考虑了这两大变革分别对审计收费造成的影响,尚未考察二者交互作用可能对审计收费产生的影响。

............

参考文献(略)