海外投资项目财务风险评价研究

第一章 绪论

1.1 研究的背景及意义

改革开放 30 多年,特别是 2001 年加入 WTO 以来,中国积极在全球化发展进程中谋求发展,加大力度开展对外贸易,努力与国际市场进行全方位的融合。最近几年我国对外贸易顺差一直居高不下,企业的对外投资较少而来自境外的投资大规模流入国内,我国的国际收支一直处于不平衡的状态,我国近年来致力于研究各种方法来改变这一格局。在 2009 年的“博鳌亚洲论坛国际资本峰会”上,中国商务部副部长陈健表示,与前30 年改革开放以“引进来”为主相比,“引进来”与“走出去”相结合将是中国未来对外开放的战略选择。发展中国家的基础设施建设(如公路、铁路、电力电信等)将是中国企业“走出去”的主要发展对象。最近几年中国的对外投资一直保持快速增长的强劲势头,我国企业的对外投资额与同一时间国外企业的直接投资额之间的差额正在不断缩小,中国已经成为了利用外资的大国。在新的国际大形势下,政府必须配合准备开展国际化的企业提升多方面的产业升级,积极改变相关的经济水平,优化现阶段的对外投资以及对外贸易的传统模式,增加对外开放步伐的多样性。使我国对外投资的额度和深度不断增加,使我国对外投资的企业能够适应国际新形式,加快“走出去”的战略步伐。充分利用国家给企业提供的优异的资源和积极的国际市场,参与国际经济活动在全球化下的合作与分工,在摸索和进步中不断提高我国企业自身的在国际市场上的竞争力,努力在使我国企业国际化经营走上正轨,培养壮大有实力的跨国企业。近年来的努力使中国企业在国际经济市场上发展迅速,但是在这些发展的背后这些企业也同样遇到了很多的困难与挑战。在我国对外投资的历史上,起步较晚,发展的时间较发达国家的大型跨国公司短,在海外作业的经验明显不足,在管理、技术方面也不完善,对国际竞争认识不清楚、不善于正确有效的处理企业经济利益和社会效益之间的关系也是我国企业面临的重大问题。在一些专家的观点中,我国企业在响应国家号召加快“走出去”,进行企业国际化的过程中必定会遇到许多与国内迥异的风险,尤其是不可预知、不能避免的财务风险可能会对企业的正常经营活动带来很大的影响。中国企业在“走出去”的道路上还处在初级阶段,刚刚起步,各种经验明显不足,财务是一个企业的命脉,企业财务状况的好坏直接对企业的生存和发展产生影响。随着市场经济的进一步发展,我国企业在“走出去”投资发展过程中面临着更多更复杂的财务风险。这些潜在的风险给企业的经营活动造成了很大的影响,企业的一些经营活动风险不确定使之必须对所有相关的财务风险进行评价并采取相应的规避措施。

……..

1.2 国内外研究现状

在对相关文献进行阅读和研究后发现国外在财务风险评价的探讨方面,主要是研究大型工程项目的财务风险影响因素和财务风险评价管理方法的运用。财务风险评价方法国外的研究现状主要有以下几个方面:Mustafa、Member、Zee 等(1991)突破一般传统方法的局限,用层次分析法(AHP,Analytic Hierarchy Process)评价了项目风险中的招投标阶段的风险,领先在国际国内财务风险中使用层次分析法。[1]接下来,Zhang.G、Zou.P(2007)使用模糊层次分析法的模型分析了合资企业的环境风险以及项目利益相关者的理性决策的风险评估模型。[2]Tarek Zayed,Mohamed Amer,Jiayin Pan(2008)使用层次分析法(AHP)对中国公路的风险进行分析并结合分析结果提出应对风险的措施。[3]DeshengDash Wu(2011)定义阐述了四种主要方面的风险:市场风险(market risk)、信用风险(credit risk)、宏观经济风险管理以及企业风险管理(risk management from both inmacro-economy and enterprises)。[4]而国内关于财务风险评价的研究主要偏重于从模型、措施、评价指标等方面对工程项目的财务风险进行探讨,研究的学者比较多所以较为全面。我国关于财务风险的研究是在 20 世纪 80 年代末清华大学教授郭仲伟以后开始慢慢形成规模的,教授在所写书中第一次全面地研究了风险分析与决策的方法,并提出了风险管理的目的是为风险决策提供依据,运用各种风险分析和控制的方法以求用最小投资获得最大保障的管理活动。[5]

……..

第二章 相关理论

2.1 财务风险评价概念的界定及相关理论

在现代的经济社会中,企业从成立、成长到成功随时面临着各种财务风险。财务风险在国内国外有很多不同的概念,各国学者从不同的角度和不同的方面按照各自所理解的财务风险进行了描述和定义。财务风险管理,毫无疑问是风险管理的分支之一,它是在充分利用前人创造和发展起来的风险管理经验和风险管理技术的基础上发展起来的一门新的管理科学。在全球国际化的大趋势下,企业对财务风险的评价越来越重视使得发展也十分的迅速,越来越多的企业开始运用财务风险评价的各种方法帮助企业有效控制风险带来的损失。财务风险的来源有很多,包括因为短期内不能按规定完成财务义务从而导致的流动性风险,因为没有获得预期的货款而产生的信用风险,跨国实施的项目对其他国家政策理解不清而导致的政治风险等等,财务风险是企业在经营活动中可能遇到的所有由于财务活动带来的风险,企业所涉及的财务活动包括筹资活动、投资活动、资金回收活动及分配收益活动等方面。对应的,财务风险分为:筹资风险,即因为不能偿还企业所借入资金产生的风险;投资风险,是由于在投资中发生的不能确定的因素导致投资没有达到预期收益;资金回收风险,是企业销售或提供劳务后,因为资金回收会产生不可预知的风险,可能延迟也可能成为坏账而使企业承担的风险;收益分配风险,即因为企业在进行收益分配后,没有足够的资金或者错过更好的投资让企业蒙受损失而带来的风险。

………

2.2 国际工程项目财务风险的相关概念

国际工程是指一个工程项目从咨询、投资、招投标、承包、设备采购、培训直到监理,各个阶段的参与者来自多个国家,并且按照国际通用的工程项目管理模式进行管理的工程。国际工程承包(International Contracting for Construction)是指一国的承包商,利用自己的资金、技术、劳务、设备、原材料和许可证等,承揽外国政府、国际组织或私人企业即业主的工程项目,并按照承包商与业主签订的承包合同所规定的价格、支付方式收取各项成本费用及取得利润的一种国际经济合作方式。与国内大型工程相比,涉及海外工程的项目具有高度的复杂性,相应的财务风险也会较为复杂。从宏观环境来看,项目实施国家的政治形势、经济法律相关政策、与国内迥异的自然地理等因素都会给项目的实施带来不可避免的风险;从微观环境来说,海外项目的项目参与方都来自不同国家,因为地域关系文化差异太大,参与方之间的管理理念也会因为相差较大有可能会发生冲突。参与项目的各个主体对风险的承受能力不同,这就要求项目从开始到结束各个阶段进行项目财务风险评价,通过科学的管理手段让风险时时都处于受控的状态,使项目实现预期的经济利益。

……..

第三章 中国通信建设 T 项目财务风险分析....14

3.1 中国通信建设 T 项目简介 ........ 14

3.2 T 项目财务风险来源 ..... 15

3.2.1 宏观层面风险的来源...... 16

3.2.2 中观层面风险的来源...... 18

3.2.3 微观层面风险的来源...... 19

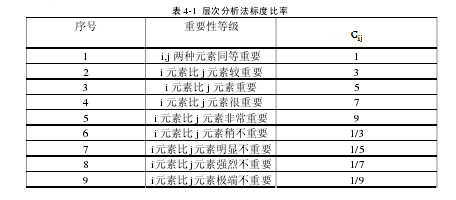

第四章 基于层次分析法的 T 项目财务风险评价........22

4.1 构建层次分析结构........ 22

4.2 确定评价隶属矩阵........ 23

4.3 一致性检验........ 24

4.4 确定风险指标权重........ 27

4.5 综合评价...... 28

第五章 财务风险规避的措施.....30

5.1 宏观层面风险的规避措施........ 30

5.2 中观层面风险的规避措施........ 31

5.3 微观层面风险的规避措施........ 32

第五章 财务风险规避的措施

5.1 宏观层面风险的规避措施

在宏观层面对项目影响较大的风险有税务风险和政治风险。对于税务风险,坦桑尼亚与非洲其他国家相同的是在历史上成为过发达国家的殖民地,所以其财务、税务的一些做法与欧美发达国家有相似之处。但是现在仍然是发展中国家,这就对国家的税收产生了一定的矛盾性。针对本项目可以通入如下的措施规避税务风险:

1) 利用该项目的特殊型,该项目为中国政府的“两优”项目(优惠贷款项目和优惠出口买方信贷项目)属于两国政府之间的友好合作项目,因此在合同谈判的过程中可以向坦桑尼亚财政部申请减免全部或者部分税赋,比如进口关税、增值税、企业以及个人所得税。

2) 如果税赋只能部分减免,针对不能减免的税赋聘请专业的财务顾问对整个项目的该税赋情况进行评估,给出针对性的税务筹划,在项目开始之前明确相关的税务规定以及操作流程,避免应该代扣代缴的没有代扣代缴,可以避免缴纳的没有避免之类的问题,减少实施过程的税务负担。

3) 依法纳税,聘请本地专业的税务会计人员做好税务环节的财务工作,了解当地税务制度,按照当地税务制度报税、缴税,减少税务上面的法律风险。

………

结论

在对中国的经济环境进行了解和分析后可以知道,中国政府现阶段的财务政策鼓励中国企业“走出去”,进行涉外投资。中国通信建设跟随着政治上的大形势减少了相关的政策风险,但是在与中国国内经济环境完全不同的坦桑尼亚施工,风险是必不可少需要面对的。尤其是财务风险,是项目管理中不能缺少的一个重要环节,科学的进行财务风险评价,正确的向管理层提供需要关注的风险并提前规避对项目的顺利进行是十分必要的。近年来,我国对于财务风险评价的研究越来越多,方法也越来越多。本文对比了近年来主流的几种财务风险评价的方法后,选择了层次分析法。本文研究的项目地处坦桑尼亚,预计工期 15 年,一期已经投入 6845 万美金,属于海外投资的大型项目工程,具有代表性。坦桑尼亚一直是中国的贸易文化友好国,坦桑尼亚政府也鼓励引进中国的投资,这就减少了相关的政治风险。但是风险还是存在的,有一些激进分子对中国企业的抢劫事件还是屡见不鲜,以合理的成本聘用信誉良好的安保公司也是保证整个项目顺利进行的必要条件。但是坦桑尼亚同时又有着丰富的文化历史背景,是一个宗教大国,在聘用当地员工的时候就要格外的注意当地的用工合同,以免在财务问题上出现纠纷,比如当地的斋月,既要充分尊重当地的文化习俗,也要采取措施保护项目不被影响。在跟国内完全不同的环境下工作,对国内的施工人员也是严峻的考验,相应的工作人员要从大局入手了解整个项目过程才能做好自己的工作,而财务人员不能只局限于传统的财务工作,要结合当地的实际情况做出能综合坦桑尼亚和国内的财务系统,这就需要财务人员有过硬的知识储备并进行过相应的培训,能应对不同的情况。在分析了国内主要研究财务风险的方法以后,认为这两年运用比较广泛的层次分析法有简单易操作、实用并且灵活、具有系统性的特点。结合 T 项目自身的特点,使用层次分析法可以把定性的分析和定量的分析结合起来,正好可以解决该项目复杂的财务风险问题,可以通过计算各个指标所占比重算出该项目面临的众多财务风险中最值得注意的风险,提供给决策者进行提前规避,使得项目顺利进行。

............

参考文献(略)