上市公司内部控制审计质量测度研究

第 1 章 绪论

1.1 研究背景及意义

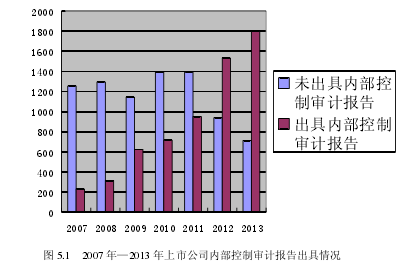

众所周知,会计师事务所以独立超然的第三方而存在,因其独立的身份得以出现和发展,根本意义在于增进财务信息的可信度,获得社会公众的信任[1]。而审计质量服务的好坏直接决定着会计师事务所是否能有效发挥其作用并获得社会公众的信任。在本世纪初,国内外发生了一系列的公司舞弊事件,震惊了社会公众,使得社会公众对于会计师事务所所谓的独立性和信任度一度失去信心。国外的安然事件、巴林银行事件、世通事件等,国内的三鹿集团毒奶粉事件、国美电器高层财务舞弊事件、五粮液调查门事件、山西 7•28 金融诈骗事件等,这些财务舞弊事件令人震惊,都暴露出了一个共同的问题,公司的内部控制存在缺陷。随着公司舞弊事件的层出不穷,公众越来越对会计师事务所的存在意义表示怀疑,质疑会计师事务所到底能否起到该有的作用。各国政府监管机构也越来越关注公司舞弊行为,投资者和社会公众对公司披露内部控制审计信息的需求越来越高。其实早在 20 世纪 90 年代,内部控制审计就已不再只是审计人员关注的问题,而是成为许多与企业相关的部门共同关注的大问题。1992 年美国 Treadway委员会下属的发起组织委员会(Committee of Sponsoring Organizations,简称 COSO)发表了报告《内部控制——整体框架》(Internal Control—Integrated Framework)。2002 年,美国颁布了 SOX 法案,要求对公司的内部控制定期进行审计,据此建立了真正意义上的内部控制审计制度。在世界各地各行业逐步重视内部控制审计的大形势下,我国也将制定内部控制审计制度提上日程。2008 年,国家越来越重视内部控制制度,6 月,《企业内部控制基本规范》正式出台。两年之后,又出台了三大指引,其中包含《企业内部控制审计指引》。随着有关制度的相继出台,也意味着我国的内部控制审计制度基本建成[2]。

………..

1.2 国内外相关文献综述

DeAngelo(1981)认为,审计人员发现舞弊或错报行为,并报告这些舞弊或错报行为的综合概率,构成了审计质量。即审计质量=审计人员发现舞弊或错报的可能性×审计人员报告舞弊或错报的可能性[3]。Watts,Zimmerman (1982)也提出了类似定义,认为审计的价值是由主体发现并披露违约行为所综合构成的。如果注册会计师不能发现违约行为会影响审计质量,如果注册会计师发现违约行为而不披露会同样会影响审计质量[4]。Beatty(1989)认为,审计质量就是指审计人员对于审计的财务报表所包含的信息的准确性[5]。Davidson (1993)认为,审计质量的高低在于注册会计师在审计报告时发现并消除错报或舞弊的能力[6]。Watkins,Hillison ,Morecroft (2003)认为,审计人员的实际审计质量和感知审计质量可能存在差异。实际审计质量强调的是审计人员本身实际具备符合现实情况的自身能力;感知审计质量强调的是审计人员向外界所传达并被外界所接受的自身能力[7]。张龙平(1994)认为,所谓审计质量就是审计工作的质量,进一步又可分为有关主体、相关过程、最终结果的质量。审计质量就是指工作的质量[8]。李金华(2001)认为,整个工作过程的各个环节的工作质量构成了审计工作的总体质量,进而审计工作的总体质量又表现为最终结论的适当性、完整性[9]。房巧玲(2004)认为,审计质量的涵义可以从宏观和微观的不同视角去考虑:宏观方面的考虑是针对事务所内整体的审计质量,主要表现为所有业务的综合质量;比较微观地是针对一项业务的审计质量,主要表现为单一业务的个体质量[10]。黄道国(2006)认为,审计质量按时间顺序可以被理解为两部分,包括在过程中的工作质量以及在结束后的执行质量[11]。

……….

第 2 章 内部控制审计质量的涵义与影响因素分析

2.1 内部控制审计质量的涵义

有关审计质量的涵义,DeAnge1o 的研究最早也最具有代表意义,大部分学者表示赞同。他在 1981 年指出,审计人员发现舞弊或错报行为,并报告这些舞弊或错报行为的综合概率,构成了审计质量。Watts,Zimmerman 在之后的研究中也提出了类似定义,他们指出审计的价值是由主体发现并披露违约行为所综合构成的。如果注册会计师不能发现违约行为会影响审计质量,如果注册会计师发现违约行为而不披露会同样会影响审计质量。国内学者具有代表性的为张龙平对审计质量的定义叙述,他认为所谓审计质量就是审计工作的质量,进一步又可分为有关主体、相关过程、最终结果的质量。徐建新通过研究后建立了一个测度审计质量的标准体系,所建立的这个体系中有四个指标。其中,法规制度为衡量的最低标准,社会期望为衡量的最高标准。本文拟借用 DeAnge1o 审计模型,来探讨我国目前上市公司的内部控制审计质量测度问题。

……….

2.2 研究衡量内部控制审计质量的新视角

内部控制审计质量不能直接的计量,应当选取替代变量来衡量内部控制审计的质量,由于研究学者的研究角度差异,国内外对于替代变量的选取并没有达成共识。国内外有关内部控制审计的研究较少,现阶段主要集中于以会计师事务所规模这一替代变量来衡量内部控制审计的质量。对于审计质量的研究较多,在以往的研究中,许多学者以主体规模、意见类型、审计费用等作为替代变量单独用来衡量。近年来,许多学者倾向于通过分析公司的盈余管理指标,研究可操纵应计利润来衡量审计质量,取得了大量有意义的成果[33]。然而,笔者认为仅借助这一单一指标不够全面不够准确,更加赞同综合多方面考虑影响因素。因此,在借鉴国内外的研究学者所得出的结论的基础上,本文从一个新的视角,即基于内部控制审计质量的影响因素,从全面地视角来研究质量测度问题。

……….

2.3 内部控制审计质量的影响因素及其分析

在本文的研究中,以 DeAngelo 模型为理论框架基础,即审计质量由审计人员发现并报告舞弊或错误的综合概率来衡量。笔者认为,借鉴 DeAngelo 的相关研究结果,对于内部控制审计质量的研究可以拓展为:审计人员发现内部控制缺陷的能力主要取决于审计主体和审计客体双方,而审计人员报告内部控制缺陷的能力主要取决于审计主体和政府监管双方。因此,综合来看,本文认为影响因素主要可以归纳为三个方面,即内部控制审计主体的因素、内部控制审计客体的因素和政府监管的因素。

……….

第 3 章 内部控制审计质量衡量指标体系的构建.......13

3.1 内部控制审计质量指标体系构建的原则 ......... 13

3.2 内部控制审计质量的衡量指标 ....... 14

3.2.1 内部控制审计主体 ........ 14

3.2.2 内部控制审计客体 ........ 17

3.2.3 政府监管 ...... 19

3.3 构建衡量内部控制审计质量的指标体系 ......... 20

3.4 小结 ......... 21

第 4 章 内部控制审计质量测度模型的构建.........22

4.1 所选方法的相关理论 ..... 22

4.2 内部控制审计质量的衡量结构模型 ..... 26

4.3 内部控制审计质量测度模型的应用步骤 ......... 26

4.4 小结 ......... 31

第 5 章 内部控制审计质量测度模型的运用.........33

5.1 样本公司的选取 ....... 33

5.2 内部控制审计质量测度模型的运用——以 S 公司为例 ......... 33

5.3 内部控制审计质量测度模型的运用——以 K 公司为例 ........ 39

5.4 内部控制审计质量测度模型的运用——以 M 公司为例........ 44

5.5 小结 ......... 49

第 5 章 内部控制审计质量测度模型的运用

5.1 样本公司的选取

为了检验质量测度模型的科学性与可行性,本文通过选取样本公司,简单介绍样本公司的情况,并对样本公司的治理情况,内部控制,业务复杂性,管理人员的素质,公司的风险,以及内部控制审计主体的因素进行分析,最终运用上文中建立的质量测度模型得出各公司的内部控制审计质量。为了突出典型,本文从深圳证券交易所的上市公司中选取三家不同行业的典型样本公司,分别从电力热力生产和供应业、农副产品加工业、房地产开发业各选取一家,依次分别为 S 公司、K 公司、M 公司。S 公司的发展较为平稳,K 公司和 M 公司最近遭到中国证监局的立案调查,下面分别介绍三家公司的有关情况和各指标因素情况,运用上文中所建立的质量模型来计算得出各个公司的内部控制审计质量结果。S 公司主要以开发新兴能源项目为主 ,创立于 1993 年,同年在深圳证券交易所挂牌上市,是深圳唯一一家以基础产业为主的股份制电力投资企业。公司以电为主,多种经营,致力于开发清洁能源、垃圾发电、核电等新兴能源,一直以来都取得了良好的经济效益。本公司属于国家控股,是深圳最大的以电力为主的公用事业股份制上市公司,三十年来的发展,使得 S 公司的内部制度更加健全,发展更加稳定。

………..

结论

随着当今世界经济、技术的不断发展,上市公司面临的外部环境越来越复杂,竞争压力也越来越大,各种不确定性明显增加。如何更好的适应国内外新形势的变化,提高抵御风险的能力,进一步完善公司的内部控制制度,是目前每个上市公司面临和需要解决的共同问题。我国随着三大指引的出台,要求上市公司对内部控制的设计和运行实施审计程序,在很大程度上减少了公司内部控制的缺陷问题。然而,目前我国市场上的内部控制审计的质量水平总体呈现为低下。本文基于一个全新的视角,即从内部控制审计质量的影响因素角度,来探讨其质量测度问题。本文结合国内外学者的研究现状,探讨了审计质量与内部控制审计质量的涵义,通过对各个影响因素的具体分析,建立了内部控制审计质量的指标体系,通过两两比较因素的重要性对各影响因素赋予相应权重,并构建模糊关系矩阵,运用相关数学模型将所得出的权重集与模糊矩阵相乘,根据最大隶属度原则,得出最终内部控制审计质量的衡量结果,从而建立相关质量测度模型。最后对我国上市公司内部控制审计质量现状的实际调查,引入了三个典型公司,运用所建立的质量测度模型计算出各样本公司的内部控制审计质量,对其结果进行比对,检验结果表明与实际相符,从而验证了内部控制审计质量测度模型的科学性与可行性。

......

参考文献(略)