中国金融市场开放的风险传染思考

本文是一篇国际金融论文,本文依托金融风险传染理论、利率平价理论,从理论层面分析了金融风险能够通过贸易、流动性需求等渠道在各个金融市场之间传染以及利率汇率的联动效应。

第一章绪论

第一节选题背景

本世纪以来,经济日益呈现全球化与自由化的趋势,各国金融市场之间的联系逐渐加强,在促进国际间各市场经济发展的同时,也使得金融风险在各国金融市场之间加速传染。美国作为全世界第一经济大国,美元更是被各国普遍认可的交易货币,其金融市场达到高度的开放水平。2007年全球市场因遭受美国次贷危机导致各国消费水平下降,我国的出口企业经营遭遇瓶颈,各国金融市场尤其是股票市场也受到严重的影响,证明了在高水平的金融开放程度下金融风险存在传染性。2009年末开始的欧洲债务危机,通过欧洲银行市场和其他非金融机构将金融风险在整个欧洲范围内大面积传染。欧元大幅度贬值,不仅给整个欧洲的资本市场造成巨大的压力,也使得中国的汇率也呈现出持续下跌的趋势。此次危机的发生,再一次证明了金融风险可以在各国金融市场之间的传染性。2019年爆发的新型疫情,经济发展停滞不前,再一次对很多企业以及金融机构造成冲击,贵金属市场、欧洲股票市场和美国三大股指达到金融危机以来最大跌幅。各种极端风险事件的发生,进一步证明了,金融风险的复杂性和传染性。

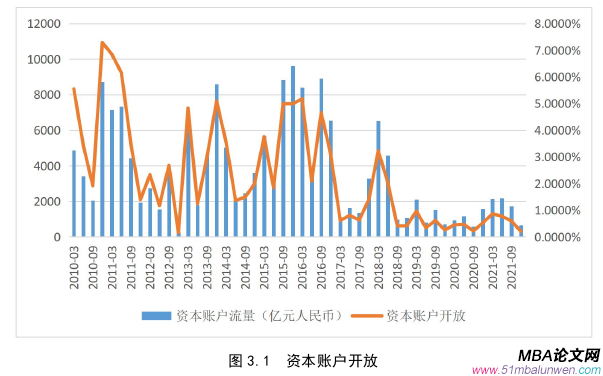

根据金融风险传染理论,金融风险不仅可以在国家与国家之间相互传染,也可以在一个国家内部中不同的金融市场之间传染。随着我国经济的发展,各个金融市场之间关联度更加紧密,风险更容易在市场与市场之间传染。当风险事件发生引起我国汇率下降、人民币升值,会进一步导致我国出口市场经济水平下滑。出口逆差的增加导致流入股票市场的人民币流动性变差,使得股票市场承受股价下降的压力。这就说明了外汇市场将金融风险传染到了股票市场。在我国的金融市场中,最能够清楚反映我国利率波动和变化的就是债券市场。

国际金融论文怎么写

..........................

第二节研究目的与意义

一、研究目的

本文的研究目的为探索我国金融市场开放的风险传染。首先,通过实证研究证明我国不同金融市场之间的风险传染符合金融风险传染理论,即金融市场之间具有风险传染效应。其次,根据数据的可得性,以我国银保监官网公布的已经对外金融开放的金融市场作为研究对象,发掘金融风险在各个市场之间的传染方向和强度,了解主要是哪些市场较易受到其他市场的风险传染影响,又有哪些金融市场在风险传染的过程中起到较为重要的风险溢出作用。最后,根据实证研究结果,探寻在我国金融开放程度稳定增长的大背景下,有效降低风险传染的程度以及防范金融风险的对策,针对容易受到其他金融市场风险传染的市场提出针对性的防范建议,弥补现有研究中的不足,使得金融市场之间的风险传染形成比较深入和全面的认识。

二、研究意义

(一)理论意义

虽然近几年我国经济水平和金融开放程度不断提高,但是与发达国家的开放度相比仍差距悬殊。关于金融风险传染方面的研究,以往的文献均集中于国家与国家之间的风险传染以及国内个别金融市场之间的风险传染,并且几乎没有文献以金融市场的开放度波动率测算各个金融市场的风险,研究金融市场之间风险传染的方向与强度。

....................

第二章国内外相关研究动态与文献综述

第一节金融开放度的测度

通过阅读大量的国内外相关文献发现,对于金融开放度的测度主要可以分类为三种:分别为法定测度法、事实测度法以及混合测度法。

一、法定测度法在法定测度法方面,数据来源主要有几种:

采用Chinn—Ito金融开放指数测度金融开放度。陈世金等(2021)通过Chinn—Ito指数衡量开放度,分别分析了金融开放对新兴国家和发展中国家产业结构的两种效应的影响差异。王大卫等(2021),运用该指数在三元悖论的理论支撑下进行实证研究,研讨资本流动、汇率乃至货币政策之间如何搭配取舍。张莹等(2019)同样采用该指数作为金融开放度,比较分析了金融开放对发展中国家与发达国家的宏观经济影响差异。刘方等(2018)运用该指数实证说明金融开放会显著抑制出口质量的提升。张小波(2017)从修正的三元悖论角度,运用该指数证明金融开放对货币政策的独立性以及汇率的稳定性产生负面的影响。

部分学者采用以“沪港通”开通和“直接入市”的时点,用1和0代表是否开放。何雨霖等(2021)运用该测算方法衡量我国股票和债券市场的金融开放度,证明了国内金融市场受到美国的股票与债券市场的冲击不明显。窦钱斌等(2020)运用这种方法研究分析比较OCED国家和非OCED国家的金融开放是否会国家的技术进步产生促进作用。何雨霖等(2020)研究对比了金融开放前后两个阶段美国金融市场对我国金融市场的冲击影响。

...............................

第二节风险传染的实证方法

通过对相关文献的整理,本文将对于风险传染的实证方法主要分为两类:一部分为基于copula模型的实证方法;另一部分为其他模型的实证方法。

首先,基于copula模型研究风险传染的实证方法。胡俞越等(2021),通过混合Copula模型,结合离、在岸人民币汇率,研究人民币汇率与原油期货价格之间的依存关系。苑莹等(2021),通过动态时变Copula函数,探讨我国房地产行业与银行业之间的依存关系以及风险传染途径。任英华等(2020),将Garch模型和Copula函数结合到VaR 框架中,研究各国股票市场风险传染的相依关系以及对我国股票市场的风险溢出效应。王琳(2020),通过Joe-ClaytonCopula模型,利用A股市场中的上证指数的相关数据,分析我国与其他国家股票市场的风险传染的相依特点及影响因素。林宇等(2017),通过R-vine-copula-CoVaR模型,来研讨国外金融市场(主要是美国)和中国金融市场之间风险溢出效应。

其次,其他模型研究风险传染的实证方法。方意等(2021),通过LASSO-VaR模型,选取G20国家(地区)外汇市场的相关数据,研究新冠疫情的冲击对G20地区外汇市场的风险传染的机制。张帅(2020),通过VARX模型结合HP滤波方法,探究新疆15个地州地区金融风险如何传染。隋建利等(2021),运用DCC-GARCH模型,研究国际大宗商品市场与我国银行间市场之间的相依关系,结果表明在新冠疫情期间风险传染效应增强。蓝波等(2021),通过VCC-M-GARCH模型,实证发现,各细分货币市场之间能够传染风险。李延军等(2021),通过GARCH模型,研究中美贸易摩擦期间我国股票、债券、外汇市场之间流动性风险传染效应。李志辉等(2012),通过VEC模型,分别提取债券、股票、外汇市场相关原始数据的波动率,结论得出,我国金融市场之间风险传染程度较高。

..............................

第三章 相关理论分析与国内外金融开放现状....................................17

第一节 金融开放及风险传染相关概念与理论分析.........................17

一、相关概念................................17

二、金融风险传染理论及传染渠道分析....................21

第四章 实证分析........................37

第一节 研究设计...................................37

一、数据来源与样本选取.......................37

二、变量选取.............................37

第五章 研究结论与对策建议............................60

第一节 研究结论...................................60

第二节 对策建议.......................................61

第四章实证分析

第一节研究设计

一、数据来源与样本选取

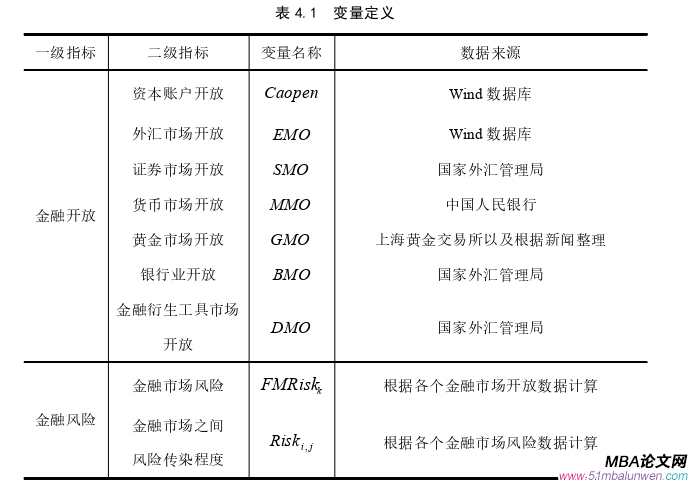

基于本文的研究内容,并综合考虑数据的可得性,本文选取样本为2007年—2021年关于我国以及六个金融市场,即外汇市场、证券市场、货币市场、黄金市场、银行业、金融衍生工具市场的金融开放度和金融风险传染的相关季度数据。其数据来源主要包括两个部分:①对于测算我国金融市场开放度的相关数据,主要来源于Wind数据库以及中经网统计数据库。②对于测算各个金融市场风险指标的相关数据,主要来源于中国人民银行、国家外汇管理局、Wind数据库等,以及还有部分数据根据新闻整理。

二、变量选取

(一)主要变量选取

本文通过查阅相关资料以及结合研究内容部分构建金融市场开放的风险传染指标体系。

首先,根据研究金融开放和金融市场风险传染程度之间的关系确定了本论文的一级指标分别为金融开放和金融风险。

其次,在金融开放指标下,根据研究思路,将金融开放的二级指标设定为资本账户开放和各金融市场开放。并且,根据国家外汇管理局以及银保监已经公布的允许对外开放的金融市场,并参考资本账户流量的组成成分,将金融市场开放二级指标设定为外汇市场、证券市场、货币市场、黄金市场、银行业、金融衍生工具市场。

最后,在金融风险指标下,根据研究目的将二级指标设定为金融市场风险和金融市场之间的风险传染程度。

国际金融论文参考

..........................

第五章研究结论与对策建议

第一节研究结论

近年来,经济全球化和自由化进程不断加深,各国金融市场之间的联系逐渐加强,在促进国际间各市场经济发展的同时,也加速了风险在各国金融市场之间的传染。本文依托金融风险传染理论、利率平价理论,从理论层面分析了金融风险能够通过贸易、流动性需求等渠道在各个金融市场之间传染以及利率汇率的联动效应。并以目前银保监官网发布的已经对外金融开放的六个金融市场,即外汇市场、证券市场、货币市场、黄金市场、银行业、金融衍生工具市场为研究对象,选取2007年—2021年的测度我国资本账户开放度、各市场开放度和金融风险的相关数据,运用BVAR、CoVaR模型进行实证分析。本论文首先验证了我国金融市场之间存在金融风险传染效应,然后分析了金融市场之间风险传染的方向和强度。根据以上研究思路,本文得出的关键结论如下:

1.总体上来说,各个金融市场之间能够相互影响,也就是说,当发生极端风险事件时,也即我国的金融市场受到风险的冲击时,某个金融市场风险的变动对其自身及其余的金融市场风险产生的影响,由此证明我国金融市场之间具有风险传染效应。

2.外汇市场和黄金市场起到了主要的风险传染作用,金融衍生工具市场和银行业最容易受到其他金融市场的风险传染。具体的传染方向为:(1)证券市场→金融衍生工具市场、货币市场、银行业;(2)货币市场→金融衍生工具市场、银行业;(3)银行业→金融衍生工具市场;(4)外汇市场→证券市场、金融衍生工具市场、货币市场、银行业;(5)黄金市场→外汇市场、证券市场、金融衍生工具市场、货币市场、银行业。

参考文献(略)