资源编排视角下海尔智家跨国并购通用家电的价值创造探讨

本文是一篇财务管理论文,本文采用单案例研究,将视线聚焦在海尔智家和其所在的家电制造业中,但是基于这个行业的资源编排理论的应用在其他行业是否适用还未得知。

第1章引言

1.1研究背景与意义

1.1.1研究背景

跨国并购一向是企业获得技术、业务和国际市场的有效来源,也是打破本土品牌国际认可度障碍的有效手段。2021年,我国迈入“十四五”规划的新征程,国家更加强调技术创新对企业的重要性。以美国为首的发达国家主张在双边协议中禁止技术转让,以确保自己的竞争力。而跨国公司则是技术转让的主体,美国超过80%的技术转让是在企业内部母子公司之间进行的。同时,我国制造业正面临深刻转型,仍面临其他国家的技术封锁。从2017年开始,美国打响了对中国的科技战,中国的龙头企业华为、中兴率先受到冲击。此外,美国还施压给其他国家,联合对中国实施技术封锁。2018年以来,美国对我国的技术封锁加剧,其意图是遏制中国的科技发展。尤其2022年拜登政府发布了《芯片与科学法案》,使得封锁领域进一步扩大,并要求其盟友配合对华封锁。这要求中国制造企业攻克技术短板,获得核心竞争力。面对国外的技术封锁,尽可能地促成对有核心技术公司的并购是实现技术突破的捷径。

家电行业是制造业中不可或缺的一部分,家电企业的跨国并购热情自2010年来逐渐高涨,到2016年达到顶峰,后续海外并购放缓,疫情结束后迎来又一波海外并购热潮。从国内看,一方面,2010年“十一五规划”收官之年,是我国家电行业转型升级的时期,家电行业开始逐渐复苏;另一方面,随着国内家电企业之间的价格战愈演愈烈,企业的生存空间不断被挤压,寻求新的市场和技术创新迫在眉睫。数据显示,2015年家电行业整体收入下滑幅度为2008年经济危机后之最,同比下滑1.65%。进行跨国并购是我国家电企业转型升级和迈向价值链高端环节的有效举措,也是获得更多资源的快速路径。

..............................

1.2研究方法、案例选择与研究框架

1.2.1研究方法

单案例研究法。选取一个跨国并购案例作为研究对象,通过搜集案例公司数据和资料,对其跨国并购中资源编排的过程进行深入研究。跨国并购中企业的资源种类庞杂,资源编排过程较为复杂,以单案例进行研究可以较为深入地分析问题。并且,资源编排理论运用于跨国并购属于较新的问题,使用单案例研发法更具价值。

比较分析法。在分析资源编排过程的部分,选取同样进行跨国并购的同行业公司,比较其在跨国并购过程中采取的资源编排方式以及得到的结果,从而得出在不同发展阶段较好的资源编排方式。在衡量企业价值创造的部分,本文以同行业或者案例公司的对标公司作为比较对象,从财务维度与非财务维度对其进行全面详细地分析和评价,从而得出可靠的结论。

1.2.2案例选择

财务管理论文怎么写

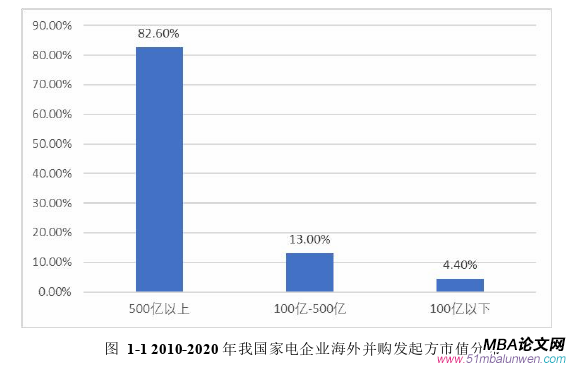

如图1-1所示,2010-2020年间,我国家电企业跨国并购案例共计92起,其中,并购发起方的市值超过500亿元的企业占比最高,达到82.6%,其次是100-500亿之间的企业,占比13%,而市值100亿元以下的企业只占了凤毛麟角。因此,我国进行跨国并购的大多数家电企业的体量都比较大。海尔智家股份有限公司(简称“海尔智家”)在并购时市值已超过1500亿,比较具有代表性。此外海尔智家在并购过程中进行了比较深入的资源整合,其行为能更好地代入资源编排理论,从而发挥该理论的价值。最后,海尔智家的本次跨国并购在总体上形成了良好的价值创造效果,有利于本文从正面分析资源编排措施与价值创造之间的关联。综上所述,选择海尔智家并购通用电气家电业务(简称“通用家电”)具有一定的代表性。

..................................

第2章理论基础与文献综述

2.1理论基础

本文主要的理论基础是资源编排理论和协同效应理论。其中,资源编排理论是文章的研究视角,文章以资源编排理论来构建研究框架;协同效用理论在文章的分析过程中体现,用来构建价值创造评价体系。

2.1.1资源编排理论

资源编排理论的提出具有重大意义,它是对资源基础理论和动态能力理论的发展,探讨资源管理与价值创造的关系。本节按照理论提出的先后进行介绍,重点介绍资源编排理论的内涵。

1.资源编排理论的基础

资源基础理论和动态能力理论是资源编排理论的理论源泉,学者根据上述两个理论,发展出资源编排理论。

(1)资源基础理论

资源基础理论(RBT)最早由Wernerfelt(1984)提出,这一理论的提出奠定了后续其他资源理论的基础。该理论认为,资源是企业发展必不可少的筹码,而核心资源企业保持长期竞争力的保证。Barney(1991)提出相似观点,他认为企业拥有的特殊资源和异质性资源与其创造的绩效呈正相关关系,相比于没有特殊资源的企业,前者更容易在竞争中胜出。Maritan等(2011)探讨了异质性资源是如何形成的,并得出企业可以单独或同时从外部战略资源市场获得和从内部积累形成异质性资源的结论。对于资源基础理论的应用主要集中于价值创造、组织合法性、战略联盟等领域。其中,国内外有较多文献将资源基础理论与价值创造相结合。Paswan等(2014)研究互联网时代企业与消费者进行价值共创,需要依靠自身资源和挪用外部资源,从而推动内部价值共创能力提升。Tate等(2018)将资源基础理论拓展至社会责任领域,提出了社会资源基础理论在平衡利益相关者和社会之间的效益中的作用。孙卫(2021)将资源基础理论运用到质量管理实践方面,建立了质量管理与价值创造之间的中间变量。马丹等(2022)基于资源基础理论对数字化转型中企业价值创造的机制进行研究。上述观点均强调资源的重要性,建议企业努力挖掘与竞争对手不同的、不可复制的、稀有的资源。但是资源基础理论没有指出企业如何将资源转化为能力,如何创造价值,是一种静态理论。另外,资源基础理论也没有强调内外部环境变化对资源价值的影响,不能够帮助企业在动态的经营环境中做出不同的策略。因此,随着理论的发展,资源基础理论必将被迭代。

.....................

2.2基于资源编排的跨国并购价值创造机制

2.2.1跨国并购与价值创造

1.并购领域价值创造的定义

焦璇(2012)提出并购领域的价值创造指的是并购后企业的价值超过买卖双方独立价值之和的部分。Basuil(2015)也认为并购价值创造是合并公司的绩效超过独立双方价值之和的部分,同时反映在收购方的股价上。顾慧宁(2020)指出并购价值创造来自于资源的整合,即企业总体效益高于并购前双方的价值。综上所述,只有将并购双方的资源整合在一起,发挥协同效应,才能实现并购的价值创造。因此,本文在评估价值创造阶段,将使用协同效应理论加以衡量。

2.跨国并购与价值创造的关系

目前学者对于跨国并购能否创造价值尚未达成统一定论。部分学者认为,跨国并购能够为企业带来价值创造。Abdul等(2016)认为一方面,通过财务协同提升公司的资产经营水平。另一方面,收购后的存货周转率得到了大幅改善。因此,并购能够为公司带来更多的价值,如品牌知名度、竞争力、股东价值等。Ismail(2011)对公司在进行了多次并购后的业绩变化进行了分析,结果表明,公司在并购发生后的三年中,其财务指标的平均表现要比在并购发生之前的三年中,要好得多。方芳(2017)对企业并购绩效进行了研究,运用EDA三步分析方法,从三年前和三年后的业绩出发,探讨了并购对家用电器公司所产生的效果。党慧(2019)认为在完善的市场经济情况下,跨国并购可以促进可持续发展。Veronika(2021)提出对中型公司进行跨国并购,能够为收购方创造更多价值。朱晓芳(2023)发现跨国并购可以增加企业的创造性产出。

............................

第3章 案例概况 .................................... 19

3.1 并购方概况:海尔智家 .......................................... 19

3.2 被并购方概况:通用电气家电业务 ........................... 23

第4章 海尔智家跨国并购通用家电的资源编排过程分析 ................ 30

4.1 资源结构化 ............................. 30

4.1.1 横向资源结构化 ............................ 30

第5章 海尔智家跨国并购通用家电的价值创造分析 ........................ 42

5.1 海尔智家跨国并购通用家电的价值创造效果分析 .................... 42

5.1.1 评价指标体系构建 .................................. 42

5.1.2 基于熵值法的计算 .................................... 43

第5章海尔智家跨国并购通用家电的价值创造分析

5.1海尔智家跨国并购通用家电的价值创造效果分析

5.1.1评价指标体系构建

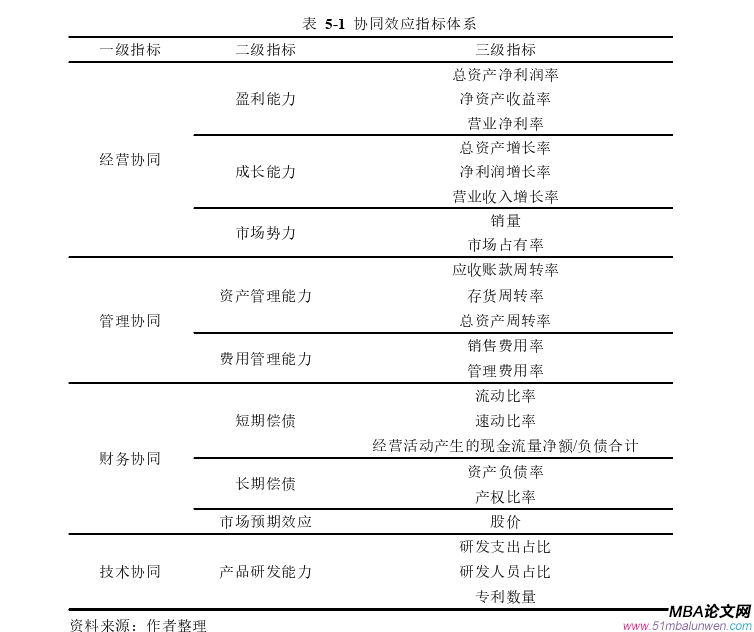

本文采用协同效应理论分析跨国并购的价值创造总体效果。传统的并购协同效应评价方法分为管理协同、经营协同和财务协同。在评价海尔智家并购通用家电的协同效应时,需要考虑以下几点问题:

(1)应当结合行业特性,使得评价体系符合家电企业的特征。家电企业的发展很大程度上依赖研发和技术的提升,技术能力对企业核心竞争力的提升起重要作用,受技术驱动较强。因此,本文在经营协同、管理协同和财务协同的基础上加入技术协同指标。

(2)不仅要关注财务指标,还要结合行业特征,关注有关的非财务指标。财务指标体现的是企业的财务状况、经营成果和现金流量,但财务指标具有局限性,只关注财务指标会使得评价结果不够全面,因此还应该纳入非财务指标,包括对内管理和对外经营方面的指标。具体而言,本文在经营协同方面关注企业的市场势力,选取了销量和市场占有率作为三级指标;在财务协同方面关注市场预期效应,选取股价作为三级指标;在技术协同方面关注产品研发能力,选取研发人员占比和专利数量作为三级指标。财务指标和非财务指标相结合,从何更加全面科学地对并购协同效应进行评价。

综上所述,本文选取的协同效应指标如表5-1所示。本文选取并购前两年至并购后三年的数据,纵向比较海尔在2014年至2019年间各指标的表现,分析并购前后六年协同效应的变化趋势。

财务管理论文参考

.............................

第6章研究结论与实践启示

6.1研究结论

1.海尔智家在资源编排全过程注重对战略的把握

资源结构化阶段,对资源的有效识别能够帮助企业在并购过程中实现资源的获取,进而为并购后实现资源整合创造价值奠定基础。战略发展需求是识别资源的突破口,企业在识别资源时要明确自身战略,分析所需资源与现有资源之间的关联性和互补性,判断资源的特点,从而确定所需补充的资源类型。海尔智家于2012年由全球化战略阶段转入网络化战略阶段,这一战略阶段的开启预示着海尔智家的全球化战略在互联网时代的深化,在此阶段海尔将拥抱互联网趋势,使用互联网平台在全球范围内对资源进行高效整合。网络化战略的开启意味着海尔智家需要更多的资源,从而能更好地实现其战略。例如,企业需要实现用户及营销体系的网络化,这使企业更加广泛的营销渠道、客户资源和供应商资源。资源重组阶段,海尔采取的重组方式也符合战略发展需要。稳定式重组中将组织结构由科层制转变为平台式,形成“平台、小微、创客”模式;在开拓式重组中,建立全球研发平台,在研发、设计、智能化等方面实现资源共享,创造多方共赢增值。资源利用阶段,基于网络化战略背景,海尔提出“人单合一共赢”模式,在平台撬动资源利用的过程中,将该模式同时运用于自身的平台和通用家电的First Build平台,完善了U+智慧生活平台和互联工厂并联生态圈平台。“人单合一共赢”模式以及平台撬动方式提高了企业的市场交互能力和创新能力,有助于加速海尔从全球化向网络化的战略转型。

参考文献(略)

- 短视频平台公司商业模式创新对财务绩效的影响探讨...2023-12-18

- BGY公司ESG信息披露探讨2024-02-25

- S公司破产重组后的财务战略评价思考2024-03-31

- 中嘉博创连续对赌协议交易结构及行为后果分析2024-05-02

- 基于BP神经网络的芒果超媒财务风险控制探讨2024-05-22

- J酒股份有限公司财务风险预警思考2024-06-12