李宁公司数字化转型下盈利模式探讨

本文是一篇财会管理论文,本文通过数字化转型下运用盈利模式有效性的独特视角,选取李宁这一运动品牌为典型案例,通过研究相关文献和理论,研究李宁公司在数字化转型过程中及企业战略调整时其盈利模式转变的效果。

第1章 绪论

1.1 研究背景和意义

1.1.1 研究背景

21世纪早已进入一个信息时代,我们已经步入了一个数字经济时代,进入5G时代以后,出现了新一代的数字技术如增强移动宽带(eM BB)、超高可靠低时延通信(uRLLC)等,5G等数字技术的出现,可以进一步地推动新技术与产业结合,产出新的数字经济模式。新型的数字经济出现后,全球各国都逐渐布局新的数字产业,而我国也在积极谋求全产业的数字化转型,首先我国在十四五的规划中,明确地表明出我国发展数字经济的清晰目标,目标在2025年,将数字经济占GDP比重从7.8%提高到10%左右,并且在2022年的3月5日,第十三届全国代表大会的第五次会议中明确大力推进5G的规模化应用在各个场景中,促进全产业的数字化转型,在2022的11月9日,工信部印发了《中小企业数字化转型指南》,我国准备在全产业链和大中小型企业都进行数字化转型。

自从2020年全球各国出现新冠疫情后,全世界的经济发展遇到了极大困难,根据联合国的世界银行预测,全世界的经济可能会因为新冠疫情的出现萎缩4.3%左右,在基于全世界因为疫情而产生的经济萎缩的大背景下,各国需要迅速发展数字经济并且在后疫情的背景下推进数字化进程,以适应后疫情时代的经济发展,这一问题是全球各国亟待解决的重中之重,根据国际知名咨询公司埃森哲发布的《2021中国企业数字转型指数研究》,从2018年开始构建的中国企业数字转型指数,已经从2018年的37分升至2021年的54分,证明我国各行业的数字化进程初见成效,数字技术成为我国企业发展及我国经济发展的重要驱动力。

财会管理论文怎么写

..........................

1.2 文献综述

1.2.1 数字化转型的相关研究

(1)数字化转型的定义

Ahmed(2016)指出数字化转型是企业的一种新应用,是将数字技术相关产品、系统应用于企业内部过程的新发展。[1]Noella(2020)则提出数字化转型是一个永无止境的过程,有开始和结束的时间,有可衡量和确定的最终状态,有一个相对确定的预算,数字化转型是使组织的流程、产品和服务不断适应外界的需求。[2]Swink等(2015)同样认为企业数字化的能力是通过企业灵活利用数字化基础设施、通过数字化进行管理的能力、信息技术人员的研发能力来衡量。[4]Sebastian等学者在2017年发表的文章中,将新一代数字技术总结为:移动化技术、社交相关技术、分析技术、云技术和物联网技术,这个定义被广泛接受。

另外有一部分学者比如Gregory(2019)和Fischer(2002)将数字化转型定义为使用数字经济技术来改善业务、提高效率和改变创造价值方式的过程。[3]池毛毛等(2020)提出数字化转型主要是利用数字赋能来提高研发方面的组织能力,以提升研发利用能力,通过利用资源赋能来提高企业获取、控制和管理不同资源的能力,数字技术也创造了一种新型的资源整合。[6]胡青(2020)认为企业的数字化转型不仅涉及数字技术的使用,还涉及组织变革,即企业利用物联网、大数据和人工智能等数字技术进行流程、产品和服务的创新,推动重组流程,改变生产方式。[7]肖静华(2020)提出企业的数字化转型是信息技术与工业化在产业层面深度融合的微观表现,也是企业层面从工业化向数字化体系转型的创新标志。[9]祝合良(2021)提出工业数字化是指传统行业利用数字技术形成数据采集、数据传输、数据存储、数据处理和数据反馈的闭环,打破不同层次和部门之间的数据壁垒,推动供给侧的质量和效率,创造新的产业、新的商业模式,不断满足需求侧对获得更好体验的新要求。[58]曾德麟等(2021)认为数字化转型是以数字化技术、数字化产品和数字化平台的基础设施为支撑起点,导致个人、组织和产业等层面的多个体系变革的过程。

......................................

第2章 相关概念及理论基础

2.1 相关概念

2.1.1 数字化转型

数字化转型并不是一个最近出现的名词,我们在上世纪的七八十年代在电脑上应用时就已经出现了,进入21世纪后开始大量应用于使用OR、ERP等数字技术的转型研究当中,而如今,信息革命已经席卷全球的各行各业,经过多年来国内外学者的研究,数字化转型的概念已经基本确定。陈沛和彭昭联(2019)认为,数字化转型是指通过使用信息技术对一个组织的IT架构和业务架构进行重塑。[39]何玉长和刘泉林(2021)认为数字化转型是一项旨在提高相关信息技术的使用质量的活动,以提高企业的生产效率,优化经济结构。

总体而言,数字化转型是通过现代的数字技术通信手段,将企业自身从多个视角进行重塑,目的是扩大企业的市场份额,提高其产品竞争力,增强其市场地位等。企业还将数字技术全面应用在生产、经营、销售及管理当中,为企业生产出一种新的商业模式,使得企业生产并输出给客户高价值的产物,推动行业朝向数字化,网络化发展,为经济发展注入活力,引向高质量发展。

2.1.2 盈利模式

国内外学术界的众多学者都阐述了自己对“盈利模式”的看法与见解,尽管见解有所差异,但核心思想基本一致。APPlegate(2010)认为,在企业生产运营过程中,企业运营期间不同要素之间的相互作用产生的关系,就是自身的盈利模式。[10]张国兴(2016)研究提出,盈利模式是通过企业合理配置内外部资源,从而实现企业的利润优化和升级。[8]杨天恩和林洁(2018)认为企业基于收入、客户和供应商等方面因素,本质是利用其自身资源来运作的一种方式。

............................

2.2 理论基础

2.2.1 盈利模式五要素理论

目前学术界的大部分学者都是使用亚德里安于(2014)年提出的“一个核心,五个基本点”然后展开论述。[30]我国学者蓝伯雄等(2011)也曾提出类似看法,国内外学者观点大致相同,总结而得即为:利润点、利润对象、利润杠杆、利润源、利润屏障。

(1)利润点

利润点是指企业通过满足客户需求而提供给消费者的服务或商品等。企业始终以顾客为导向,实现企业和客户双方的价值,客户通过从企业的服务中获取自己满足的商品和服务,而企业通过从客户获取利润实现自身价值。

(2)利润对象

利润对象即企业提供价值服务的对象。企业的利润对象会根据自身的收入情况,年龄阶段,性别差异等多种,企业通过寻找这些消费群体的差异进行细分市场,生产不同的产品并制定不同的营销策略,总体而言是为不同的客户群体提供不同的服务。

(3)利润杠杆

利润杠杆即为企业为使利润最大化而采取的一系列保障措施。企业可以投入最少的成本而获取最大的收益,企业通过一系列手段即通过杠杆来撬动利润,企业通过各种手段获取所需的资源生产出令自己及客户满意的商品及服务,也包括企业通过组织各种销售让顾客得到满意的服务和产品。

(4)利润源

利润源即企业获得利润的来源,收入的获取途径,包括企业从日常活动中获得的业务收入,也包括非日常活动中获得的利得。企业通过不断创新发展理念,更新产品类别,提高产品服务并且打通及细分市场,以保障客户群体的稳定性。

(5)利润屏障

利润屏障即为企业如何保持自己现有利润及市场地位,防止其他企业瓜分自己利润所拥有的核心技术,可以理解为企业的核心竞争力。利润屏障可以使利润点和源发挥最大效应,防止利润空间被竞争者争夺。

.........................

第3章 李宁公司及其数字化转型介绍 ............................ 14

3.1 李宁公司简介 .................................... 14

3.2 李宁公司数字化转型的动因 ........................ 15

第4章 数字化转型下李宁公司盈利模式的五要素重构 ...................... 20

4.1 数字化转型前的盈利模式五要素 ................................ 20

4.1.1 盈利模式的利润点—以传统商品模式为主 ................... 20

4.1.2 盈利模式的利润对象—以中年为主 ..................... 20

第5章 李宁公司数字化转型下盈利模式的效果分析 ....................... 29

5.1 数字化转型下盈利模式的四大类财务指标分析 .................. 29

5.1.1 盈利能力分析 ................................. 29

5.1.2 营运能力分析 ............................ 32

第5章 李宁公司数字化转型下盈利模式的效果分析

5.1 数字化转型下盈利模式的四大类财务指标分析

通过采用财务分析四大指标(盈利能力、营运能力、偿债能力及成长能力),用具体的数据分析,并选取同行业两家同样实施数字化转型的企业进行分析,使研究结果更直观,更具体。

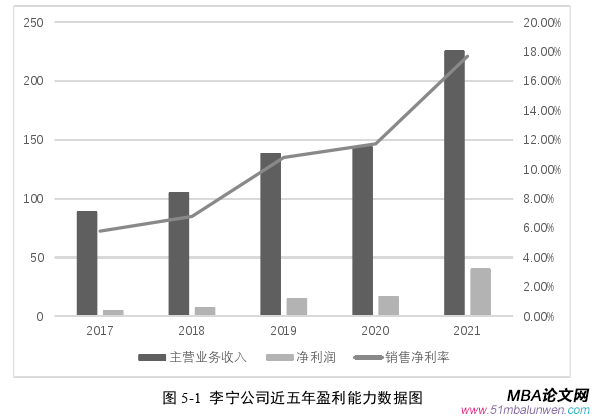

5.1.1 盈利能力分析

财会管理论文参考

盈利能力即为公司赚取利润的能力。如图5-1所示,通过李宁公司的公开财报数据 显示,2021年年度的主营业务收入为225.72亿元,比2020年年度的144.57亿元增长了56.35%,2021年年度的净利润为40.11亿元,同比增长136.21%。根据李宁公司2017年的年报所知,其全年的主营业务收入仅有88.74亿元,而通过近几年的战略转变加数字化转型,2021年的主营业务收入是2017年的2.54倍。2021年的总资产达到了302.75亿元,2017年的资产总额仅为73.21亿元,增长了近3.14倍。

.......................................

第6章 研究结论及启示

6.1 研究结论

本文通过数字化转型下运用盈利模式有效性的独特视角,选取李宁这一运动品牌为典型案例,通过研究相关文献和理论,研究李宁公司在数字化转型过程中及企业战略调整时其盈利模式转变的效果。首先,通过选取相关指标和综合分析法对企业进行纵向分析其盈利效果。其次,在横向市场上通过与其他同行代表性企业进行对比,科学有效地证明李宁公司数字化转型后盈利模式的转变实际效果。最后,对李宁公司的盈利模式进行总结并提出发展建议。通过结合文献理论及选取在体育行业中有代表性的企业分析后,主要得出以下结论:

1.企业可以通过数字化转型为企业改变现状,为企业创新出新的发展模式,重塑企业的盈利模式。通过分析李宁公司的数字化转型案例,可以发现,当企业发展遇到了瓶颈,可以通过数字化转型突破现有的经营模式,以李宁来说,通过建设数字化供应链打通上下游,提高效率和节约成本;通过数据中台分析消费者信息,充实自己的数据库并且为消费者推出定制化服务;再通过数字化智能门店吸引消费者,分析消费者进一步的消费意愿。通过一系列研究发现,数字化转型可优化资源的配置,提高资产的使用效率为企业节约成本,促进企业的可持续发展。

2.通过对李宁数字化转型的财务状况进行分析,该企业采取的数字化转型策略在财务角度为企业带来了正向的经济后果,在整个行业当中表现也十分亮眼。企业的盈利、营运、偿债、成长能力均十分优秀,基本都处于上涨趋势,在2020年这一行业寒冬之年时,主营业务收入,净利润,应收账款周转率,流动比率等各项财务指标均在上涨。李宁的数字化转型不仅提升了整个企业的盈利效果,优化了整个企业的财务状况,也将数字化技术落实到生产制造,供应链及财务等多个环节。加快了企业的存货周转,提高了企业的应收账款回收能力,企业整个的财务状况十分健康良好。

参考文献(略)

- 海格通信连续并购绩效研究2017-07-10

- 资本多元化对河北省制造业企业创新投入驱动作用研究2017-09-26

- 女性高管与上市公司财会融资优序2017-12-26

- T化工企业财会应收账款风险度量模型及信用政策优化...2018-01-30

- 基于功效系数法的K房地产公司财会风险预警体系研究2018-02-13

- 不同金融发展程度下财会柔性对企业价值的影响2018-03-01

- 重庆水务营运财会风险管理研究2018-03-18

- 传媒企业借壳上市财会问题及对策研究2018-04-16

- 电子商务模式下京东商城的内部财会控制研究2018-04-20

- “营改增”对房地产业影响效应财会管理分析2018-05-02