国际金融中心建设中的中国货币政策资产价格传导机制研究

本文是一篇国际金融论文,笔者认为加快推动利率市场化改革的步伐,在我国推动建立国际金融中心的大背景下,利率市场化是关键和前提。

1 绪论

1.1 研究背景与问题提出

随着经济的高速发展,市场有时候会出现无效情况,这时候需要“无形的手”来干预市场,让市场回归正常的秩序。上世纪“大萧条”后,凯恩斯从总供给和总需求的角度出发,提出了政府干预经济的必要性。政府通过运用货币政策和财政政策来干预经济,财政政策包括税收、预算、国债、购买性支出和财政转移支付等,政府通过财政政策影响国民储蓄来影响长期经济增长。货币政策主要包括公开市场业务、存款准备金政策以及再贴现政策,中央银行通过运用政策工具调节货币供应量和利率,进而影响宏观经济以达到稳定物价、促进经济增长、实现充分就业和平衡国际收支的政策目标。

国际金融论文怎么写

金融市场能够为实体经济提供资金融通,为经济的发展提供资金支持,随着经济总量的不断扩大,金融市场的重要性逐步提高,成为一国经济的命脉。货币政策因与金融市场的紧密联系越来越受到各界重视。货币政策能够通过调节货币供给量和利率影响整个金融市场从而影响整个宏观经济。纵观当今发达国家,金融已经成为国家经济中最为重要的板块。全球化进程的不断演进,各国金融市场的联系逐渐紧密,如何利用货币政策更好地实现政策目标是各国央行的重要目标。

西方发达国家自经历“滞胀”以来,中央银行已经将控制通货膨胀、维持物价稳定作为主要的货币政策目标。因此发达国家基本保持温和通胀的状态,低通胀加上资本市场的快速发展导致货币政策的传导途径逐步由传统的传导途径转向资产价格渠道。与发达国家相比,我国金融市场远未完善,市场情况较为复杂。

...............................

1.2 选题意义

从自由市场出现失灵开始,主流经济学家认为政府应当充当“守夜人”的角色来干预市场,货币政策因与金融市场联系密切,越来越受到各方重视。央行实行货币政策,会对资本市场产生重要影响。房地产行业属于重资产型行业,融资途径及融资成本都会伴随货币政策的变化而变动。股票价格和房地产价格的波动通过影响消费和投资最终影响宏观经济。因此,中央银行应当关注货币政策的资产价格传导。

随着经济和金融的不断发展,资本市场规模的不断扩大,其风险定价以及资源配置功能对现代宏观经济和居民生活的影响逐渐增大。金融市场已经成为国民经济中重要的一环,资产价格波动对实体经济产生的影响越来越大,频繁的价格波动会对实体经济产生不利影响。在经济金融体系全球化的背景下,资产价格泡沫的破灭将会对实体经济乃至全球经济造成巨大破坏,引起世界经济大衰退。我国金融市场和体制将会不断完善,金融市场将会发挥促进实体经济发展的功能,金融产品也将成为我国居民重要的家庭资产。在此背景下,中国人民银行如何更好的利用货币政策调控宏观经济对经济的发展意义非凡。

................................

2 文献综述

2.1 货币政策工具转型的理论基础

上世纪八十年代后,欧美主要发达经济体随着金融创新的发展以及金融市场的不断完善,货币政策逐渐由数量型转变为价格型。其最主要原因在于数量型货币政策的有效性不断下降,不断完善的金融市场体系,在利率市场化的过程中能够有效的传递货币政策。同时数量型货币政策也在一定程度上,通过改变货币供求关系影响利率的变动,进而将货币政策传导到实体经济。因此价格型货币政策逐渐成为发达经济体的主流货币政策。

国外学者对数量型货币政策和价格型货币政策进行大量的研究,其中最经典的是Poole(1970)在IS-LM模型的基础上研究数量型货币政策和价格型货币政策的调控效果,结果表明当货币需求方差较大时,价格型货币政策调控效果更好。Calvo和Vegh(1999)认为价格型货币政策最大的优势在于政策的透明性,即价格型货币政策能够准确的向市场传递政府行为信息及政策的趋向性。Alesina和Barro(2002)研究发现价格型货币政策的另一个优势在于通货紧缩,即价格型货币政策能够更好的控制通货膨胀,形成内生性的通货紧缩。

由于我国还未完成利率市场化,并且长期实行利率双轨制政策,因此,早期中央银行的货币政策以数量型为主。随着经济的不断发展,我国目前货币政策工具兼有数量型和货币型。我国利率市场化还在不断推进,价格型货币政策将会逐渐成为主导型货币政策。2019年8月央行改革完善贷款市场报价利率形成机制,意味着我国利率市场化正稳步进行,推动货币政策逐步转向价格型货币政策。易纲(2017)在回顾我国货币政策,展望货币政策转型时提出,单一的数量型货币政策已无法满足目前我国货币政策的调控需求,需要中央银行在完善政策调控机制和传导途径,大力推动调控框架的转型。

........................

2.2 关于货币政策传导渠道的文献

2.2.1 货币政策传导途径及效果

一般来说,货币政策的传导途径包括利率、信贷、汇率和资产价格。国外学者通过研究发现,国外货币政策传导途径较为完善。Bernanke和Gertler(1995)Kashyap 和Stein(2000)指出货币政策可以通过银行贷款渠道、资产负债表渠道等非古典的数量机制对实体经济施加作用。Ben Bernanke (1992)认为联邦基准利率是货币政策良好的传导器,与货币增长率相比联邦基准利率不易受到经济增长的内生影响,联邦基准利率引导货币、票据以及债券市场利率效果更加明显。Mishkin(2009)将货币政策的传导途径分为传统利率传导途径、其他资产价格传导途径以及信用传导途径,认为在货币政策的利率传导机制中,影响消费者和企业决策的是实际利率,发挥作用的关键在于价格粘性和工资刚性。Zulkefly Abdul Karim(2012)通过对马来西亚的市场进行分析发现货币政策通过利率渠道和信贷渠道影响企业的投资进而影响整个经济的发展。Obstfeld Rogoff(1996)将汇率因素纳入到货币政策传导研究当中,分析货币政策通过影响汇率变化,最终影响总产出和进出口。

但是我国货币政策和金融市场发展时间短,货币政策工具和目标,金融市场的广度和深度与国外相比,有较大差异。国内学者通过研究发现,我国货币政策主要传导途径为信贷途径,其余途径作用相对较小。蒋瑛琨和刘艳武(2005)发现90年代以来信贷渠道在我国货币政策传导机制中占有重要地位。李斌(2001)分析1992-2000年间货币政策效果,发现信贷总量是更好的货币政策中间目标,表明目前信贷总量是货币政策传导途径中重要的一环。方显仓(2005)通过建立理论模型,发现垄断金融市场是货币政策信贷传导机制不通畅的根源之一。盛朝晖(2006)发现我国货币政策信用和信贷传导渠道具有时滞短、效果明显的特征,货币政策利率渠道对总产出有一定影响,资产价格渠道开始发挥效用,但是汇率渠道具有一定的被动性。方显仓、吴锦雯(2013)通过对2000年1月至2012年7月数据进行实证检验,发现我国货币政策汇率传导机制总体上是无效的。

...............................

3 货币政策资产价格传导机制理论分析及模型构建 ............ 14

3.1 货币政策理论发展及目标演进 ...................... 14

3.1.1 货币政策理论发展 ......................... 14

3.1.2 货币政策目标演进 ........................................ 15

4 货币政策资产价格传导机制实证分析................... 34

4.1 变量的选取和处理 .............................. 34

4.1.1 货币政策相关变量选取和处理 ............................... 34

4.1.2 居民所持资产变量选取和处理 ............................... 34

5 结论和政策建议................................. 50

5.1 结论 .................................. 50

5.2 政策建议 .............................. 51

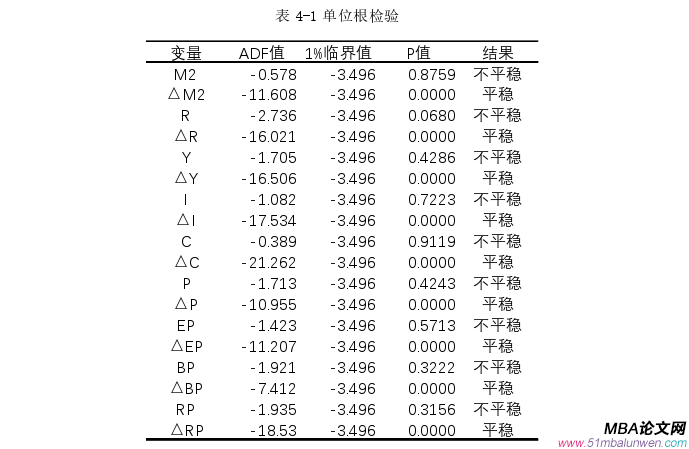

4 货币政策资产价格传导机制实证分析

4.1 变量的选取和处理

4.1.1 货币政策相关变量选取和处理

(1)数量型货币政策

国际金融论文参考

数量型货币政策主要是指中央银行通过控制货币供应总数量来调控宏观经济。货币总体供应量指标包括M0、M1和M2,其中M2是指流通于银行体系之外的现金加上企业存款、居民储蓄存款以及其他存款,M2中的货币资金能够快速转换成购买力,因此能够较为完善的反映社会需求总体的变化,因此是数量型货币政策调控的目标。因此本文选择广义货币M2作为数量型货币政策指标。

(2)价格型货币政策

价格型货币政策主要指中央银行通过调控利率最终影响到实体经济,且价格型货币政策更多通过资产价格途径影响最终产出,在各国价格型货币政策成为越来越重要的一块。同业拆借市场是金融机构之间进行短期、临时性头寸调剂的市场。是整个金融市场上具有代表性的利率也是最具市场化的利率。因此本文选择同业拆借7天加权平均利率作为价格型货币政策指标。

................................

5 结论和政策建议

5.1 结论

本文主要通过理论模型和建立SVAR模型研究货币政策的资产价格传导机制。大量的经济事实和国内外经验表明资产价格的变化对实体经济有较为显著的影响。资产价格膨胀所引起的价格泡沫的破裂将会引发金融危机并导致实体经济大幅下滑。政府在实施货币政策调控实体经济时是否需要考虑资产价格成为各方关注的焦点,尤其是金融业对经济的贡献越来越大,成为经济运行状态的“晴雨表”。此外房地产也成为我国经济的重要部分,因此是否将资产价格纳入货币政策考虑的因素越来越受到重视。国内外学者很早就开始考虑资产价格的变动对实体经济的影响,从理论上为货币政策纳入资产价格因素提供支持。资产价格具有托宾q效应、财富效应以及资产负债效应,因此资产价格也是现代中央银行货币政策重要的传导途径之一。

随着我国逐步加大对外开放,建设与我国经济地位相匹配的国际金融中心迫在眉睫,在对外开放过程中,资本市场势必会受到一定程度的冲击。因此,研究国际金融中心建设过程中,我国货币政策的资产价格机制是否畅通对于货币政策的实施具有重要意义。本文在搭建理论模型的基础上进一步进行实证得出以下结论:

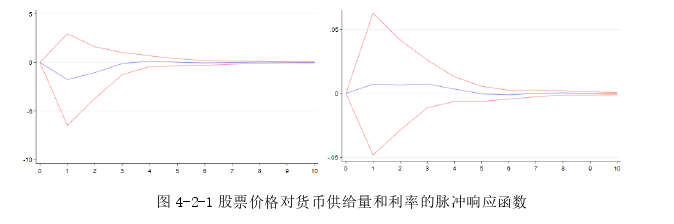

第一,实证结果表明,数量型货币政策和价格型货币政策均能对价格水平产生显著影响,数量型货币政策还能对消费产生一定程度的影响。说明随着我国金融体制的不断完善,货币政策已经逐渐能够在宏观经济中起到调控实体经济的作用。国际金融中心的建设在货币政策传导两个阶段均能产生一定效果。

第二,我国货币政策能够影响资产价格,价格型货币政策对债券市场影响更大,国际金融中心建设前数量型货币政策对股票市场和房地产市场影响更大。国际金融中心建设能够明显提高货币政策对资产价格的影响,并且价格型货币政策对资产价格影响更大。

参考文献(略)

- 人民币实际有效汇率变动对我国房价的影响探讨2023-04-06

- 中信华夏三胞南京国际金融中心REITs运作模式分析2023-07-02

- 金融周期度量与国际金融周期对中国的溢出效应探讨2023-10-02

- 数字经济对全球价值链嵌入位置的影响思考2023-10-24

- 中国与南亚能源合作的经济增长效应探讨2023-11-04

- 西部地区开放型经济发展水平测度及影响因素思考2023-11-19

- 东道国制度风险、双边政治关系对中国OFDI的影响—...2023-12-28

- 我国离岸金融市场发展探讨——以海南自由贸易港为例2024-01-09

- 关于宏观审慎政策对资本流入突然中断的影响探讨2024-01-27

- 海南建设离岸金融中心的思考2024-02-05