基于国际金融市场对中国大宗商品的时频分位数建模探讨

本文是一篇国际金融论文,本文通过构建小波分位数模型试图在不同的投资期限展现国际金融市场与中国大宗商品各板块之间的异质性影响。这种基于时频分位建模的研究模式会给投资者与政策制定者提供一定的参考的价值。在这个层面而言该研究具有一定的理论意义与现实意义。

第1章绪论

1.1研究背景与意义

1.1.1研究背景

随着我国成为世界第二大经济体,大宗商品作为重要的工业原材料对我国的经济发展有着深远的影响。无论是建设基础设施还是投资固定资产,大宗商品的需求都在持续增长。在此背景下,我国已经成为了世界上最大的大宗商品消耗国,相关产业的对外依赖程度也在逐年攀升,并且一些商品严重的依赖进口,比如铁矿石、铜、大豆等。在市场化的角度而言,大宗商品可以适用于关注长期的套期保值者以及关注短期的投机者。尤其在市场暗淡甚至危机时期。不仅如此,大宗商品还可以分散化传统投资工具(股票和债券)的投资[1]。此外,随着经济对外开放程度的逐步加快,国内各金融市场乃至国外各金融市场的联系日益密切,原油市场、外汇市场、股票市场、黄金市场等之间的联动关系与依赖关系日益复杂,而这背后深层次的现象与原因是值得研究者深入探究的。

国际金融论文怎么写

国内外有大量文献研究中国大宗商品市场,大多数文献都用各种方法研究全球经济因素和大宗商品市场间的依存结构和波动效应。但现有文献极少考虑在整个收益分配中,尤其是在不同的投资期限中,全球金融市场对中国大宗商品行业的影响。在此情况下,本文使用小波分位数回归方法研究不同尺度下国际金融市场对中国大宗商品市场的影响。同时,本文对不同投资期限下的投资组合策略提出建议,为中国市场投资者和政策制定者提供强有力的理论支撑。

.............................

1.2文献综述

1.2.1国际金融市场与大宗商品市场的相依性研究

中国期货市场始于1990年代初,此后一直蓬勃发展[5]。随着全面深化改革,中国的综合国力不断增强。与此同时,在经济全球化的大背景下,国内外金融市场的联动关系日益明显,国内大宗商品市场会受到国际市场的影响。原油市场对国内外经济体的影响极为深远,不仅深受各监管机构、企业管理者和市场参与者的重点关注,也受到许多经济学家的深入研究,因此大量文献对原油价格冲击与经济活动之间的关系进行了研究。金洪飞(2008)研究了中国股市与原油市场、美国股市与原油市场之间的关系,并通过中美之间的对比发现美国股市受原油的影响是大大显著于中国股市对原油的影响[6]。Sadorsky(2000)对原油市场进行细分,并通过格兰杰因果模型进行分析,对不同的油市场包括燃料油、原油、汽油等与汇率之间的相关关系进行研究,发现无论从短期还是长期来看,原油市场与汇率市场之间均存在着很强的因果关系[7]。Lizardo等人(2010)对1970至2008年间石油价格与美元汇率进行研究,实证结果表明在长期条件下,石油价格与汇率具有明显的相关关系[8]。Kim等学者(2017)运用不同的经济模型发现油价冲击对我国经济发展意义深远[9]。Zhang和Chen(2014)等人研究石油冲击对我国大宗商品市场的影响路径,发现2007年以后油价冲击的内在机理更为复杂,开始出现对不同商品板块的异质性影响[10]。Balcilar等人(2016)研究原油对南非农产品大宗商品的因果关系时,使用了分位格兰杰因果分析方法,发现在不同的分位点下存在明显的差异,得出不同市场条件下两者关系的异质性与非对称性影响[11]。Behmiri等人(2019)研究了原油,天然气等期货市场的动态相关性,他们发现在过去十年中,市场增长非常迅速这也为商品市场的融资增加作出了贡献[12]。Peng等作者(2018)分析原油价格冲击对中国股票市场的影响关系时使用了分位格兰杰因果关系模型[13]。Gong和Lin(2018)建立SVAR模型研究了原油价格对我国宏观经济的影响,通过实证分析发现油价波动对我国宏观经济有着深远的影响[14]。陈晓庆利用国际原油(WTI)现货价格和文华中国商品指数(CCI)各行业的日变化率为研究对象,并利用模型来研究油价冲击对不同行业的影响,并发现油价对各商品行业具有非对称以及异质性影响[15]。Cai(2020)在研究东亚股市与国际原油之间的联动关系时发现大宗商品是一种重要的基础性原料,其价格波动与经济周期的波动密切相关[16]。

...................................

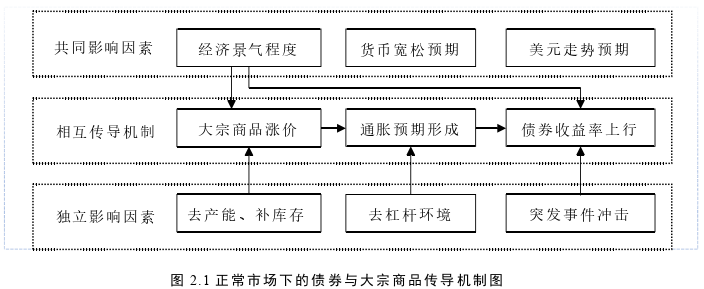

第2章国际金融市场对中国大宗商品的影响机理分析

2.1原油对中国大宗商品市场影响的机理分析

2.1.1基于油价供需冲击效应的影响分析

传统经济学研究表明,商品在市场上的供需状况决定了其均衡的价格。对于资源供给有限的大宗商品比如石油、铁矿石等,在不同的经济周期会直接影响商品价格的涨跌趋势[74]。在经济处于欣欣向荣的繁荣期,“需求拉动的增长”成为价格上涨的主要助推力。比如在2002年至2008年次贷危机爆发前的阶段,中国作为发展速度强劲的经济体对石油等资源型大宗商品的需求日益旺盛,这也导致了其价格日益攀升。判断大宗商品价格波动除了基本的供求关系之外,产品自身价格的弹性也是重要决定因素[75]。郑联盛(2010)认为大宗商品的价格弹性的波动是很小的,其价格最主要受到边际需求的影响,而供给需求约束的因素是次要的[76]。另外,Miao等人(2017)认为在商品期货市场投资者的投资行为受到广泛关注,这主要的助推力是需求缺口以及边际供给的预期助长了油价的价格波动,而一些宏观的政策因素,比如国内的资本管制、汇率政策以及货币政策的影响是次要的[77]。

总需求因素认为,原油价格的增长会使得能源消耗型产品的成本上升,家庭的可支配收入下降。这一系列的连锁反应会导致消费者减少与推迟对能源消耗型耐用商品的消费,进一步增加预防型储蓄,从而导致消费水平和社会总需求的下降。与此同时,原油这类重要的生产要素的价格上升也会导致社会的通货膨胀,相应的实际工资水平降低[78]。

供给因素则更多强调地缘政治的影响。对石油行业而言,中东是原油的主产地,但是中东地区战争频繁,石油输出国组织(OPEC)与国际能源机构(IEA)之间的博弈引发了原油价格的进一步波动[79]。比如OPEC通过使用“增产抑价”和“减产保价”等策略来保护组织成员的集体利益,而IEA则是采用一系列的组织内合作项目比如项目研发优先权、石油与制气建议等来维护成员国的利益,开展区域内交流与合作,共同分享利益果实[80]。

.................................

2.2国际黄金市场对中国大宗商品市场影响的机理分析

2.2.1基于通货膨胀理论的影响分析

黄金以其稀缺性与货币属性受到国际市场的热烈追捧,它对我国的经济发展有着重要的战略地位,其避险属性被投资者称为重要的“避风港”。在经济过热的情况下黄金以其保值功能成为国家进行宏观调控的重要工具。国民可以通过购买黄金实现财富的保值,这有利于抑制繁荣期经济的过热,减少货币在市场上的流通,因此有关黄金价格成为衡量通货膨胀的重要指标。黄金因为其重要的商品属性,其涨跌反映了市场经济的走势。张次兰等作者(2009)认为在经济形势处于“正常时期”时,黄金通常表现平平,而黄金在“极端时期”尤其是经济低迷时期的表现是相对出色的[84]。换而言之,黄金价格与经济形势具有某种程度上的反向联系。正如美国次贷危机、欧洲债务危机期间,我国的股市与黄金市场呈现反向的变动关系。所以在某种意义上来说,黄金的大幅波动可以看成经济形势的一个重要的信号,而这种信号对其他大宗商品部门乃至整个国家的经济市场都会有一定的参考意义。

2.2.2基于货币流动性理论的影响分析

货币流动性就是货币在市场上的投放量,货币流动性是当前衡量全球宏观经济金融的一个重要指标。流动性上升意味着资产的刚性供给需求的上涨,从而推动资产价格的上扬,再加上良好的流动性在一定程度上意味着市场参与者对未来经济的良好预期,也可能会提升资产的回报率与流动性[85]。货币的流动性过剩就是意味着货币的数量远远大于货币的需求,导致了投资大宗商品的资金大幅增加,货币资金的流动就倾向于脱离实际生产体系而盲目追求高额回报率,人们在疯狂地购买大宗商品时就会使得大宗商品(如石油、黄金、铜)等金属价格不断上升,尤其是黄金以其保值作用深受投资者追捧。货币流动性对黄金价格的影响十分显著,为了维持购买力水平,当市场的流动性增加时,黄金价格也会上升,反之亦然。但是这一连锁反应存在着一定的时滞性,货币流动性的变化需要一定的时间才能在黄金市场产生效果[86]。

.............................

第3章金融时间序列的小波分位回归模型构建.....................................16

3.1小波变换分析......................................16

3.1.1离散小波..........................................16

3.1.2离散小波变换...............................17

第4章国际金融市场对中国大宗商品市场的影响研究..............................30

4.1样本数据选取与统计特征分析...........................30

4.1.1样本数据选取........................................30

4.1.2描述性统计分析................................31

结论..............................67

第4章国际金融市场对中国大宗商品市场的影响研究

4.1样本数据选取与统计特征分析

4.1.1样本数据选取

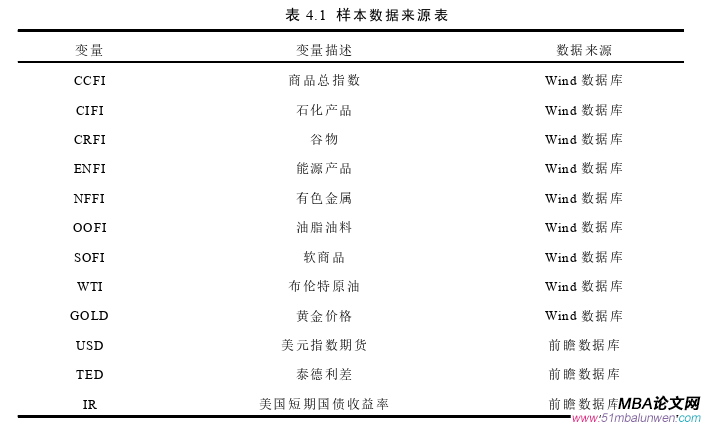

文章通过构建小波分位数回归模型,研究了国际金融市场对中国大宗商品市场的影响,并进行了翔实的实证分析与结果展示。考虑到数据时间长度的一致性与可得性,选取了七个大宗商品行业,分别是商品总指数(CCFI),石化产品(CIFI),谷物(CRFI),能源(ENFI),有色金属(NFFI),软商品(SOFI)和油脂油料(OOFI),最后选择2005年1月4号至2021年1月15号的日度数据进行了实证分析。为了保持我们样本的一致性,仅使用所有商品和股票市场都开放的日子的数据,从而略微减少了每个时间序列的观测值的数量。此外,我们将布伦特原油价格(WTI)和黄金价格(GOLD)用作国际重要商品。标普500指数(S&P500),纳斯达克100指数(NAS)和美国股票市场波动率指数(VIX)作为全球关键股票指数。美元指数期货(USD)综合反映美元在国际外汇市场的汇率情况的指标,用来衡量美元对一揽子货币的汇率变化程度,正因为该指数较为全面与代表性,将其作为重要的国际金融指标。泰德利差(TED)和美国短期国债收益率(IR)作为全球经济因素[104]。但是,标准普尔500指数(S&P500),纳斯达克100指数(NAS),美国股市波动率指数(VIX),都无法通过逐步回归充分解释因变量,因此我们在实证分析中剔除了这三个自变量。

国际金融论文参考

.........................

结论

大宗商品是事关国计民生的工业原材料,对我国的经济发展有着深远的影响。随着金融自由化和国际全球化的加剧,我国的大宗商品受到国际金融市场的冲击与影响,这与国际金融市场之间有着密不可分的联系。再加上经济全球化背景下的资本流动、投资者跨境投资的日益庞大,这些因素都加剧了各国(地区)金融市场之间的联动。本文通过构建小波分位数模型试图在不同的投资期限展现国际金融市场与中国大宗商品各板块之间的异质性影响。这种基于时频分位建模的研究模式会给投资者与政策制定者提供一定的参考的价值。在这个层面而言该研究具有一定的理论意义与现实意义。

本文先从研究背景与意义出发对文章主题的相关理论进行了详细的阐述并且建立了理论模型,再选取了合适的数据样本运用到模型中进行实证分析。主要探究了国际金融市场对中国大宗商品各板块的异质性影响。首先我们进行了包括原油、黄金、国际股票市场等国际金融市场对中国大宗商品市场影响的机理分析研究。对理论进行深层次的探讨之后,再进行小波变换分析、分位数回归模型,分位数性质及参数估计和模型评价等理论知识进行了详细的阐述。接着,建立基于小波变换的分位数回归模型,进行数据的小波分位数回归模型的统计学检验、相关性分析、结构性突变点检测、参数估计推断以及Wald检验等。然后评估了布伦特原油价格(WTI)和黄金价格(GOLD)和美元指数期货(USD)是否可以帮助中国大宗商品市场降低下行风险,绘制分散风险的等高线图、展示VaR与ES为度量指标的多尺度DRR表(下行风险下降的程度)以及不同投资策略下的投资绩效(SRs和GSRs)。

参考文献(略)

- 股指期货对金融股市波动的影响研究2018-02-03

- P2P网络金融借贷满标概率预测研究2018-03-03

- 融资约束视角下的股权结构与投资-现金流敏感性的关...2018-03-17

- 沪港通对我国内地股市的金融影响研究2018-03-31

- 引入媒介货币后中日汇率变动对双边金融贸易的影响2018-04-11

- 基于估值效应的国际金融投资头寸比较研究2018-05-28

- 投资者异质性对金融股票市场价格发现功能的影响研究2018-06-12

- 我国金融股票市场大宗交易价格效应研究2018-06-28

- 中新股指期货的价格联动及金融波动溢出效应研究2018-07-11

- 金融发展对二氧化碳排放的影响2018-07-27