机构投资者持股对家族企业绩效的影响探讨——基于创业板

时间:2023-02-09 来源:www.www.jbevzenko.com

本文是一篇投资分析论文,本文从家族企业系统和社会责任属性的广义视角,即从经营绩效、市场绩效、社会绩效三个维度全面定义家族企业绩效,探讨了机构投资者持股对家族企业绩效的影响。结果表明,在家族企业中,随着机构投资者持股比例增加,不仅能够促使家族企业提高经营绩效与市场价值,而且能够促使其更好地履行社会责任,提高社会责任绩效。

第1章绪论

1.1研究背景

1.1.1实践背景

中国经济已由高速增长进入高质量发展阶段。家族企业作为国民经济的重要组成部分,在推动我国实体经济发展和促进劳动就业方面发挥了关键作用。近年来,随着我国资本市场机制的逐渐完善,中小板、创业板市场的建立极大地推动了家族企业成长。与此同时,伴随“创一代退休潮”的来临,我国家族企业正处于代际传承的高峰期,面临转型升级的新考验(焦康乐等,2019),以及实现“基业长青”的长期价值导向需求。但是,融资约束是制约家族企业价值创造和长远发展的“卡脖子”问题(孙秀峰,2021),“一股独大”的股权结构,在很大程度上制约着家族企业的核心竞争力与价值创造过程。因此,如何改善家族治理结构,缓解融资约束困境,全面驱动家族企业价值增值与绩效提升,已成为实现经济高质量发展的必然要求。

为了顺应实体经济高质量发展的时代需求,发挥好中长期资金支撑实体企业的“压舱石”作用,相关政策逐渐引导机构投资者持股中小型民营上市公司。国务院《关于进一步提高上市公司质量的意见》对“健全机构投资者参与公司治理的渠道和方式”作出明确要求。自证券会提出了“超常规发展机构投资者”这一政策,随后以券商为代表的机构投资者迅速崛起,这正好与急剧增长的家族企业上市公司数量正好相契合,掀起各类投资机构持股家族型上市公司的高潮。据本研究统计,在样本期间2012~2020年,创业板和中小板中有超过98%的家族企业都引入了机构投资者,并且持股均值达到30.44%。机构投资者在缓解企业融资约束、参与公司治理,以及促进实体企业改善经营绩效等方面,一直被我国政府及监管部门寄予厚望(王谨乐和史永东,2016)。因此,机构投资者作为非家族股东,有动机和能力凭借其专业、信息、资金优势,为家族企业长远发展拓宽融资渠道,发挥专业监督与投资决策作用,这为家族企业价值增值与绩效提升提供实践思路。

1.2文献综述及述评

1.2.1关于家族企业绩效的相关研究

大多数文献以SEW理论为研究基准,围绕家族内部特征和影响因素,展开了较多的实证探讨。但是,近年来,有部分学者提出“非家族股东”的重要作用,开始探讨其对家族企业绩效的影响。因此,本文将从家族企业绩效的影响动因、家族治理有效性,以及非家族股东影响等三个方面梳理归纳如下:

(1)家族企业绩效的影响动因研究

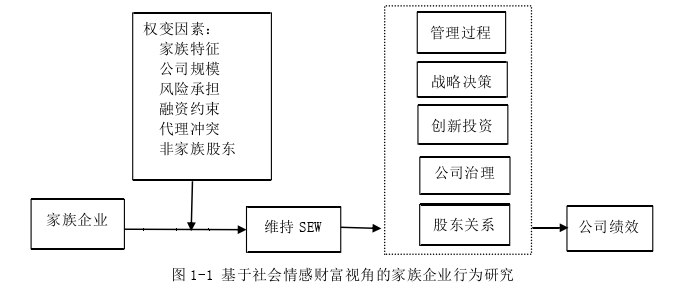

SEW理论为解释家族企业行为选择提供了新的理论视角,并取得了较为丰富的研究成果等。Gomez-Mejia(2011)从SEW理论视角出发,对家族企业的股东关系、公司治理、管理过程,以及战略选择、创业投资等方面系统阐述,如图2-1所示。制约家族企业绩效提升的动因主要包括家族股权结构、公司治理问题、战略决策保守、风险规避、创新投入不足等。本文基于社会情感财富理论视角,并结合现有家族企业领域的相关文献,归纳分析家族企业绩效的影响动因。 第2章概念界定与理论基础

第2章概念界定与理论基础

2.1概念界定

2.1.1机构投资者

机构投资者独特的资金实力、专业团队及信息传递等天然优势。在全球资本市场中扮演日益重要的角色,并引起公司治理领域学者的广泛关注。基于各国证券市场和监管制度的差异性,关于机构投资者的概念界定,学术界尚未形成达成一致的界定。但是,形成了较为统一的共同特征认识。其一,管理大规模储蓄基金,或持有大量自有资金,以这些资金再投资实现收益最大化;其二,相对于散户个体,尤其有着专门化的投资管理团队,专业的投融资策略和市场经验,在投融资市场中信息化和专业化程度更高。

总体来看,尽管国内外学者比较主流的定义有狭义和广义之分,但本文考虑我国的资本市场发展背景,结合现有国内学者的研究,参考国内著名学者严杰(1993)编写的《证券词典》,定义如下:机构投资者是指利用机构内部的自有资金或吸收的信托基金等,专门从事证券市场投资或资本运作获取投资收益的机构或团体。我国机构投资者主要包括,证券公司、投资基金、社保基金、财务公司、保险公司以及QFII等。

2.1.2家族企业绩效

家族企业是一种根植于家族关系,以婚姻和血缘关系作为纽带,形成以家族情感连接为中心的情感逻辑,以及以经济效益为中心的企业逻辑,并服务于家族和企业双重需要的混合经济组织(叶国灿,2004)。因此,家族和企业拥有各自的价值观、角色定位、利益或情感诉求,这种家族和企业的双重属性是与非家族企业的根本区别。

关于家族企业的界定,学术界尚未有统一的分类标准和明确界定,还未形成广泛地认可家族企业概念。结合本文研究主题,借鉴以往的文献对于家族企业界定标准(Anderson and Reeb,2012;许静静,吕长江,2011),对家族企业定义如下:(1)最终控制人追踪到个人或者家族;(2)最终控制人直接或间接的是上市公司的第一大股东;(3)董事长或者总经理由家族成员担任。

2.2理论基础

2.2.1委托代理理论

Jensen&Meckling(1976)的研究为现代代理理论的发展奠定了基础,后续的理论研究基本延续了他们的分析框架,代理问题、代理风险、代理成本共同构成委托代理理论的基本内容。

首先,公司治理中主要存在两类代理问题。其一,股东与管理层之间的直接代理冲突,产生根源是两权分离。管理者会为了追求个人目标和自我满足,可能发生在职消费,或者营造商业帝国,这在某种程度上牺牲了股东利益。其二,控股股东和中小股东之间的第2类冲突。委托代理风险主要表现为:道德风险和逆向选择。当委托人提供的剩余索取权不完备时,代理人则不会完全依据委托人的相关要求执行,这就导致代理成本问题应运而生。最后,代理成本主要涵盖委托人的监督成本,代理人的担保费用,以及剩余成本等。代理成本不仅与两权分离程度相关,并且受到股权结构、股权集中度的影响。

一般认为,对家族企业而言,所有权和控制权合一,家族系统内部成员直接参与企业的经营管理。在家族企业这种特殊的股权结构下,会产生“利益协同效应”,信息不对称和道德风险带来的成本达到最低,节约代理成本,在某种程度上缓解了第一类代理冲突。但是,与此同时,随着家族内部涉入程度增加,控股家族更有动机和能力为获取私利而侵占中小股东利益,产生“壕沟效应”,导致更为严重的第二类代理问题。不少学者发现,随着家族企业经营规模扩大,以及创新投资决策需要,对家族管理者知识结构和管理能力提出更高的专业要求,高度集中的家族股权结构,容易出现家族内部短视决策,为生产经营带来较高的决策风险。为了维护家族自身利益,家族管理者很可能做出相悖于家族或企业最大化的决策。但受到情感因素的影响,家族管理者的这一消极行为,常常不被发现或被免责。

综上,在中国家族企业内部,由于受家族治理结构和社会情感财富的影响,相对而言第一类代理问题程度较轻,第二类代理问题较为严重(姜付秀等,2017),需要通过降低代理成本来处理家族企业代理冲突问题。

第3章理论分析与研究假设.............................23

3.1机构投资者持股家族企业的动机分析...........................23

3.2机构投资者持股与家族企业绩效关系分析.......................24

第4章研究设计.....................................29

4.1样本选择.............................................29

4.2变量设计................................29

第5章实证分析......................................35

5.1基准研究..........................................35

5.1.1描述性统计...............................35

5.1.2相关性分析................................36

第5章实证分析

5.1基准研究

5.1.1描述性统计

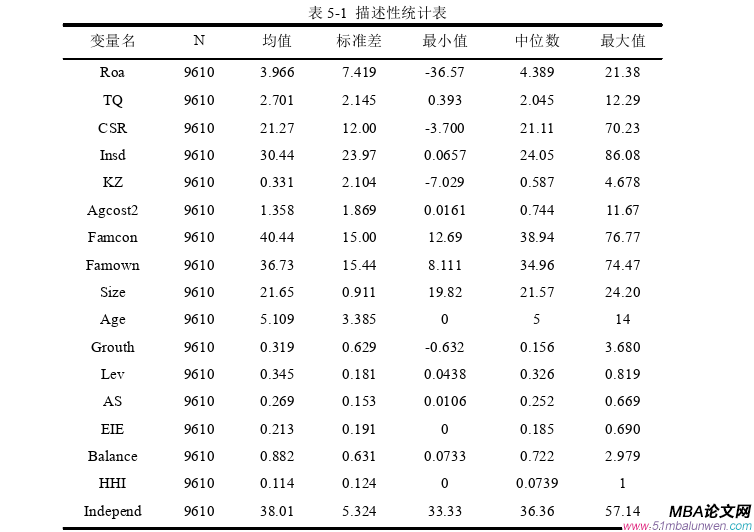

本文各变量的描述性结果统计如下表5-1所示。可以发现,家族企业绩效(Performance)的三个指标,Roa、TQ、CSR的标准差都较大,说明中小型家族企业之间的绩效表现存在很大差异。其中经营绩效Roa最大值为21.38,最小值为-36.57,标准差为7.419。 从总体来看,中小型家族企业总体的平均总资产报酬率不是很高,仅为3.966,并且不同企业之间存在较大差距。市场绩效TQ的最大值和最小值分别为12.29和0.393,标准差为2.145。此外,社会绩效CSR更是存在显著差异,标注差高达12.00,最大值为70.23,说明中小型家族企业履行社会责任的表现存在很大差距,平均社会责任得分为21.27。

从总体来看,中小型家族企业总体的平均总资产报酬率不是很高,仅为3.966,并且不同企业之间存在较大差距。市场绩效TQ的最大值和最小值分别为12.29和0.393,标准差为2.145。此外,社会绩效CSR更是存在显著差异,标注差高达12.00,最大值为70.23,说明中小型家族企业履行社会责任的表现存在很大差距,平均社会责任得分为21.27。

第6章研究结论、启示及展望

6.1研究结论

第一,机构投资者持股能够显著促进家族企业绩效提升。本文从家族企业系统和社会责任属性的广义视角,即从经营绩效、市场绩效、社会绩效三个维度全面定义家族企业绩效,探讨了机构投资者持股对家族企业绩效的影响。结果表明,在家族企业中,随着机构投资者持股比例增加,不仅能够促使家族企业提高经营绩效与市场价值,而且能够促使其更好地履行社会责任,提高社会责任绩效。

第二,机构持股能够缓解家族企业融资约束困境,融资约束在机构持股与家族企业绩效关系中发挥部分中介作用;机构持股还能够降低第二类代理成本,即缓解控股家族与中小股东之间的代理冲突,代理成本在机构持股与家族企业绩效关系中发挥了部分中介作用。因此,机构持股对家族企业绩效的影响存在两条中介路径:融资约束和代理成本。此外,通过区分机构投资者异质性发现,相比于交易型机构投资者,稳定型机构投资者更有利于促进家族企业绩效提升。

第三,机构持股对家族企业绩效的促进作用存在结构性差异,并在家族控制权的影响下存在最佳作用区间。其一,机构持股与家族企业绩效关系会随着机构持股比例的增加而出现结构性变化,当机构持股比例超过55%时,机构持股对家族企业经营绩效和市场绩效的促进效果减弱,但对于社会绩效并不存在这种显著的门槛效应。其二,家族控制权对机构持股与家族企业绩效关系存在显著的门槛效应,当家族控制权比例处于18.24%-60.51%时,机构持股对家族企业经营绩效的促进效果最佳,当家族控制权超过52.43%时,机构持股对家族企业市场绩效的促进效果开始减弱,然而当家族控制权高于16.04%时,机构持股才开始对社会责任绩效发挥促进作用。

参考文献(略)

第1章绪论

1.1研究背景

1.1.1实践背景

中国经济已由高速增长进入高质量发展阶段。家族企业作为国民经济的重要组成部分,在推动我国实体经济发展和促进劳动就业方面发挥了关键作用。近年来,随着我国资本市场机制的逐渐完善,中小板、创业板市场的建立极大地推动了家族企业成长。与此同时,伴随“创一代退休潮”的来临,我国家族企业正处于代际传承的高峰期,面临转型升级的新考验(焦康乐等,2019),以及实现“基业长青”的长期价值导向需求。但是,融资约束是制约家族企业价值创造和长远发展的“卡脖子”问题(孙秀峰,2021),“一股独大”的股权结构,在很大程度上制约着家族企业的核心竞争力与价值创造过程。因此,如何改善家族治理结构,缓解融资约束困境,全面驱动家族企业价值增值与绩效提升,已成为实现经济高质量发展的必然要求。

为了顺应实体经济高质量发展的时代需求,发挥好中长期资金支撑实体企业的“压舱石”作用,相关政策逐渐引导机构投资者持股中小型民营上市公司。国务院《关于进一步提高上市公司质量的意见》对“健全机构投资者参与公司治理的渠道和方式”作出明确要求。自证券会提出了“超常规发展机构投资者”这一政策,随后以券商为代表的机构投资者迅速崛起,这正好与急剧增长的家族企业上市公司数量正好相契合,掀起各类投资机构持股家族型上市公司的高潮。据本研究统计,在样本期间2012~2020年,创业板和中小板中有超过98%的家族企业都引入了机构投资者,并且持股均值达到30.44%。机构投资者在缓解企业融资约束、参与公司治理,以及促进实体企业改善经营绩效等方面,一直被我国政府及监管部门寄予厚望(王谨乐和史永东,2016)。因此,机构投资者作为非家族股东,有动机和能力凭借其专业、信息、资金优势,为家族企业长远发展拓宽融资渠道,发挥专业监督与投资决策作用,这为家族企业价值增值与绩效提升提供实践思路。

1.2文献综述及述评

1.2.1关于家族企业绩效的相关研究

大多数文献以SEW理论为研究基准,围绕家族内部特征和影响因素,展开了较多的实证探讨。但是,近年来,有部分学者提出“非家族股东”的重要作用,开始探讨其对家族企业绩效的影响。因此,本文将从家族企业绩效的影响动因、家族治理有效性,以及非家族股东影响等三个方面梳理归纳如下:

(1)家族企业绩效的影响动因研究

SEW理论为解释家族企业行为选择提供了新的理论视角,并取得了较为丰富的研究成果等。Gomez-Mejia(2011)从SEW理论视角出发,对家族企业的股东关系、公司治理、管理过程,以及战略选择、创业投资等方面系统阐述,如图2-1所示。制约家族企业绩效提升的动因主要包括家族股权结构、公司治理问题、战略决策保守、风险规避、创新投入不足等。本文基于社会情感财富理论视角,并结合现有家族企业领域的相关文献,归纳分析家族企业绩效的影响动因。

2.1概念界定

2.1.1机构投资者

机构投资者独特的资金实力、专业团队及信息传递等天然优势。在全球资本市场中扮演日益重要的角色,并引起公司治理领域学者的广泛关注。基于各国证券市场和监管制度的差异性,关于机构投资者的概念界定,学术界尚未形成达成一致的界定。但是,形成了较为统一的共同特征认识。其一,管理大规模储蓄基金,或持有大量自有资金,以这些资金再投资实现收益最大化;其二,相对于散户个体,尤其有着专门化的投资管理团队,专业的投融资策略和市场经验,在投融资市场中信息化和专业化程度更高。

总体来看,尽管国内外学者比较主流的定义有狭义和广义之分,但本文考虑我国的资本市场发展背景,结合现有国内学者的研究,参考国内著名学者严杰(1993)编写的《证券词典》,定义如下:机构投资者是指利用机构内部的自有资金或吸收的信托基金等,专门从事证券市场投资或资本运作获取投资收益的机构或团体。我国机构投资者主要包括,证券公司、投资基金、社保基金、财务公司、保险公司以及QFII等。

2.1.2家族企业绩效

家族企业是一种根植于家族关系,以婚姻和血缘关系作为纽带,形成以家族情感连接为中心的情感逻辑,以及以经济效益为中心的企业逻辑,并服务于家族和企业双重需要的混合经济组织(叶国灿,2004)。因此,家族和企业拥有各自的价值观、角色定位、利益或情感诉求,这种家族和企业的双重属性是与非家族企业的根本区别。

关于家族企业的界定,学术界尚未有统一的分类标准和明确界定,还未形成广泛地认可家族企业概念。结合本文研究主题,借鉴以往的文献对于家族企业界定标准(Anderson and Reeb,2012;许静静,吕长江,2011),对家族企业定义如下:(1)最终控制人追踪到个人或者家族;(2)最终控制人直接或间接的是上市公司的第一大股东;(3)董事长或者总经理由家族成员担任。

2.2理论基础

2.2.1委托代理理论

Jensen&Meckling(1976)的研究为现代代理理论的发展奠定了基础,后续的理论研究基本延续了他们的分析框架,代理问题、代理风险、代理成本共同构成委托代理理论的基本内容。

首先,公司治理中主要存在两类代理问题。其一,股东与管理层之间的直接代理冲突,产生根源是两权分离。管理者会为了追求个人目标和自我满足,可能发生在职消费,或者营造商业帝国,这在某种程度上牺牲了股东利益。其二,控股股东和中小股东之间的第2类冲突。委托代理风险主要表现为:道德风险和逆向选择。当委托人提供的剩余索取权不完备时,代理人则不会完全依据委托人的相关要求执行,这就导致代理成本问题应运而生。最后,代理成本主要涵盖委托人的监督成本,代理人的担保费用,以及剩余成本等。代理成本不仅与两权分离程度相关,并且受到股权结构、股权集中度的影响。

一般认为,对家族企业而言,所有权和控制权合一,家族系统内部成员直接参与企业的经营管理。在家族企业这种特殊的股权结构下,会产生“利益协同效应”,信息不对称和道德风险带来的成本达到最低,节约代理成本,在某种程度上缓解了第一类代理冲突。但是,与此同时,随着家族内部涉入程度增加,控股家族更有动机和能力为获取私利而侵占中小股东利益,产生“壕沟效应”,导致更为严重的第二类代理问题。不少学者发现,随着家族企业经营规模扩大,以及创新投资决策需要,对家族管理者知识结构和管理能力提出更高的专业要求,高度集中的家族股权结构,容易出现家族内部短视决策,为生产经营带来较高的决策风险。为了维护家族自身利益,家族管理者很可能做出相悖于家族或企业最大化的决策。但受到情感因素的影响,家族管理者的这一消极行为,常常不被发现或被免责。

综上,在中国家族企业内部,由于受家族治理结构和社会情感财富的影响,相对而言第一类代理问题程度较轻,第二类代理问题较为严重(姜付秀等,2017),需要通过降低代理成本来处理家族企业代理冲突问题。

第3章理论分析与研究假设.............................23

3.1机构投资者持股家族企业的动机分析...........................23

3.2机构投资者持股与家族企业绩效关系分析.......................24

第4章研究设计.....................................29

4.1样本选择.............................................29

4.2变量设计................................29

第5章实证分析......................................35

5.1基准研究..........................................35

5.1.1描述性统计...............................35

5.1.2相关性分析................................36

第5章实证分析

5.1基准研究

5.1.1描述性统计

本文各变量的描述性结果统计如下表5-1所示。可以发现,家族企业绩效(Performance)的三个指标,Roa、TQ、CSR的标准差都较大,说明中小型家族企业之间的绩效表现存在很大差异。其中经营绩效Roa最大值为21.38,最小值为-36.57,标准差为7.419。

第6章研究结论、启示及展望

6.1研究结论

第一,机构投资者持股能够显著促进家族企业绩效提升。本文从家族企业系统和社会责任属性的广义视角,即从经营绩效、市场绩效、社会绩效三个维度全面定义家族企业绩效,探讨了机构投资者持股对家族企业绩效的影响。结果表明,在家族企业中,随着机构投资者持股比例增加,不仅能够促使家族企业提高经营绩效与市场价值,而且能够促使其更好地履行社会责任,提高社会责任绩效。

第二,机构持股能够缓解家族企业融资约束困境,融资约束在机构持股与家族企业绩效关系中发挥部分中介作用;机构持股还能够降低第二类代理成本,即缓解控股家族与中小股东之间的代理冲突,代理成本在机构持股与家族企业绩效关系中发挥了部分中介作用。因此,机构持股对家族企业绩效的影响存在两条中介路径:融资约束和代理成本。此外,通过区分机构投资者异质性发现,相比于交易型机构投资者,稳定型机构投资者更有利于促进家族企业绩效提升。

第三,机构持股对家族企业绩效的促进作用存在结构性差异,并在家族控制权的影响下存在最佳作用区间。其一,机构持股与家族企业绩效关系会随着机构持股比例的增加而出现结构性变化,当机构持股比例超过55%时,机构持股对家族企业经营绩效和市场绩效的促进效果减弱,但对于社会绩效并不存在这种显著的门槛效应。其二,家族控制权对机构持股与家族企业绩效关系存在显著的门槛效应,当家族控制权比例处于18.24%-60.51%时,机构持股对家族企业经营绩效的促进效果最佳,当家族控制权超过52.43%时,机构持股对家族企业市场绩效的促进效果开始减弱,然而当家族控制权高于16.04%时,机构持股才开始对社会责任绩效发挥促进作用。

参考文献(略)

相关阅读

- 中国人寿保险(集团)公司股权投资案例分析2020-03-15

- JA公司养老服务中心项目投资效益分析2020-04-20

- 中部四省宏观经济波动比较投资分析 --基于SVAR模型2020-06-25

- CH集团公司社会影响力投资分析研究2020-07-26

- 毅雷私募基金公司风控管理策略的优化研究2020-09-27

- 环境不确定性、客户集中度与银行贷款成本—基于我...2020-10-03

- A公司投资效率的提升对策研究2020-10-09

- 浮梁通用机场项目投资分析2021-02-03

- 芦淞国投AA房地产项目投资分析研究2021-02-05

- 通发公司零部件加工中心建设项目投资分析2021-02-07