宁波银行股票投资价值分析思考

时间:2023-02-07 来源:www.www.jbevzenko.com

本文是一篇投资分析论文,全文选取了在A股上市银行中极具代表性的宁波银行作为研究对象,运用了常用的股票投资价值分析方法对其内在价值进行评估,进而帮助宁波银行管理者更加清晰的了解公司的基本面信息,涉及市场地位等各个方面,从而可以有效帮助银行提高管理效率、制定合理投融资计划、规避生产经营风险、提升市场地位。

第一章 绪论

1.1 研究背景和意义

1.1.1 研究背景

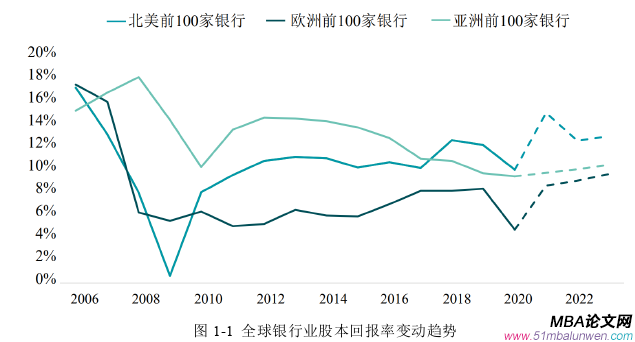

目前全球经济将创80年来最强“后衰退时期”增长。根据国际货币基金组织预测数据,2022年全球GDP预计将增长4.9%。美国将领跑全球经济复苏,欧洲也有望实现强劲的GDP增长。但许多发展中经济体仍将落后于全球经济增速。相较之下,由于银行业属于受疫情冲击影响最严重的行业之一,大多数欧洲银行的盈利水平尚未恢复至疫情前,同时还面临其他挑战:负利率、监管系 统分散、效率过低、以及尚不稳定的欧洲资本市场。中国银行业实力持续增强,在亚洲表现亮眼,新加坡和澳大利亚的银行也基本保持稳健。此外,许多东南亚国家的银行资产质量问题会致使亚洲地区饱受K型复苏的困扰。

根据近期表现来看,美国和加拿大的银行将呈现出高于其他主要市场的利润增速,而许多欧洲银行可能要到2022年之后才会实现利润增长。根据德勤金融服务行业研究中心的预测,美国银行业的平均股本回报率(ROE)7%可能在2021年提高至10.1%,2022 年略微下降,并于2025年回到10.4%。虽然疫情的不确定性仍然存在,但2022年全球银行业的财务指标仍整体向好。全球银行业预计将与全球经济同步复苏,全球银行业股本回报率变动趋势如下图1-1所示。 1.2 研究内容与方法

1.2 研究内容与方法

1.2.1 研究内容

宁波银行(股票代码:002142),是国内首家在深交所挂牌上市的城商行。作为A股上市银行,对宁波银行的股票投资价值进行分析和研究具有现实意义,作者希望通过对宁波银行内在价值的评估,为宁波银行管理者提供更为清晰的估值提升思路。

本文从银行管理者角度出发,对股票投资价值相关理论和现有的成熟研究成果的借鉴,通过对宁波银行定量与定性的分析,得出对宁波银行股票进行投资的内在价值,将主要通过:

(1)介绍论文研究背景和目标,提出全文研究的重点内容和不足,介绍文本研究方法和论文框架,并提出全文的研究对象宁波银行。

(2)系统总结股票投资价值分析理论和分析方法,回顾以往国内、外研究学者的研究成果,择取前沿领先的相关理论作为对本文研究的支撑。

(3)展开宁波银行基本面分析。介绍宁波银行的基本情况,包括经营情况、财务状况、股权关系和人员情况等,分析宁波银行所处的市场地位及核心竞争优势。阐述宁波银行未来几年的经营目标,同时作出经营情况的预测,为后续对宁波银行的财务分析奠定基础。

(4)对宁波银行的投资价值进行分析。通过对银行业体系、监管环境、行业发展现状及未来前景进行对整个银行业的系统分析。以宁波银行内在价值为出发点,通过对宁波银行财务及核心指标的横向及纵向的对比分析,为股票估值分析提供基础支撑。通过在上述标准对公司全面分析下,对宁波银行进行了内在价值的重新评级。本文主要采用了相对估值法、绝对估计法和EVA估值模型相结合的方式,对宁波银行股票价值的投资价值区间进行了客观的、合理的评估。

(5)得出最终结论,结合宁波银行股票估值及不利因素的考量,为宁波银行管理层提供提升估值的思路。

第二章 股票投资价值分析理论

2.1 股票投资价值理论

2.1.1 投资价值的理论

(1)格雷厄姆的价值投资理论

格雷厄姆的理论在计算企业资产的时候更加偏重于实际,它更加认同上市公司的实质资产,对于类似专利的无形资产,他认为在评估的时候没有必要考察进去,他所理解的企业价值是传统意义上确实存在且可以通过计算来获取的价值,诸如公司的固定资产、股利以及其他能够真正计算出来的收益。在他的理论中,通过分析模型的搭建,可以寻找到内在价值与市场价格的偏差,当差距比较大时可以用来进行股票投资,同时当这部分偏差拉大时,投资者就可以获得股票的收益。

格雷厄姆在《证券分析》中对价值学派理论进行了详细阐述,是国外最早在该方面的著作,其核心理论表明股票的市场价值与内在价值总是处于存在偏差但围绕其上下浮动的状态。修正市场价值偏离的状态会伴随偏离的产生迅速产生和扩散,产生持续性回归震荡,并且根据市场的变化而不定时变化。格雷厄姆认为金融市场的投资者在购买某一公司的股票时可以充分展现股票的内在价值,需要立足于公司控制股东的身份来衡量股票的实际价值。

格雷厄姆的研究成果证明了在评估企业的内在价值时,应当注重企业股票在未来若干年里的平均收益情况,参考相对估值法中的市盈率定价方法,即要将未来几年内,该企业股票的平均收益情况与预期资本化率的比例进行测算,以此来表达其内在价值。同时,格雷厄姆认为企业的管理制度、股利派发情况等要素共同决定了资本化率。在通过详细的分析和研究后,保障本金的安全的同时获取超额收益是投资活动的主要目的。

2.2 股票投资价值分析基本方法

2.2.1 相对估值法

相对估值法在本文中有着十分重要的参考作用,它与折现法并不一样,其核心主要在于采用相对成熟市场下的PE、PB等财务指标来对企业价值进行评估,能够较为客观地反映出企业所对应的价值。在实际的应用当中主要采应市盈率模型以及市净率模型两种模型展开企业价值评估,这也是相对估值法中较常运用的。

(1)市盈率模型

在市盈率模型反映了股价与收益的盈利倍数,是针对上市公司最常用的股票估值方法之一。

(2)市净率模型

市净率表示的是公司单位净资产的市值,即代表了每股价值与净资产的倍数关系。市净率模型较适用于重资产、杠杆率较高的行业,尤其适用于对上市银行业的价值评估。

第三章 宁波银行基本情况及发展目标 ...................... 17

3.1 宁波银行基本情况 .............. 17

3.1.1 基本情况 ...................... 17

3.1.2 经营现状 ........................... 18

第四章 宁波银行股票投资价值分析 ........................ 36

4.1行业政策分析 ....................... 36

4.1.2 行业发展现状 ........................... 36

4.1.3 行业发展前景 ........................ 37

第五章 宁波银行股票投资价值分析结论及建议 .............. 56

5.1 估值结论 ........................ 56

5.2 对策建议 .......................... 56

第五章 宁波银行股票投资价值分析结论及建议

5.1 估值结论

论文按照最初的论文设计框架进行了审慎的研究,对股票投资价值的相关理论进行梳理和研究。对国内外相关研究的现状进行了研究和学习。结合宁波银行的基本现况,对宁波银行的会计政策、财务状况进行深入的研究和分析,最后利用多种估值法对宁波银行进行了估值分析。

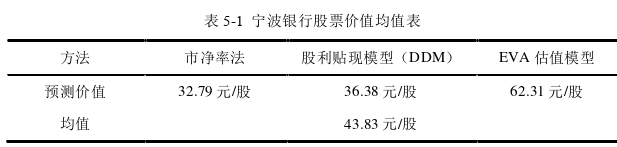

本文运用相对估值法市净率法评估股票价值为32.79元/股;绝对估值法下股利贴现模型计算出的合理股价区间为36.38元/股;使用经济增加值模型估计出的理论价值为62.31元/股。综上,宁波银行合理估值区间为32.79元/股—62.31元/股。

任何一种估值方法都是一种非精确估算,含有一定主观假设和局限性。因此,本文选择将上述方法的估值均值作为宁波银行股票价值,从而更全面和合理地进行预测,即43.83元/股,如下表5-1所示。 第六章 结束语

第六章 结束语

6.1 研究结论

根据wind财经统计的数据,2020年A股4000多家公司总计实现营收53.07万亿,实现归母净利润近4万亿,然而整个2020年A股38家上市银行总计实现营收4.35万亿元,实现净利润1.69万亿,净利率达到了38.8%。这也就是说占比不到1%的银行净利润总额占到了上市企业净利润的42%,拿了A股40%的净利润,市值却只有整个A股的八分之一,而目前市场对银行股整体估值水平偏低。

经过调研分析,宁波银行的盈利来源丰富多样,且利润增长率较高,利润增速近6年始终处于17%以上的增长水平,是城商行的佼佼者。同时,宁波银行的不良贷款比例也始终在低位保持良好,大大低于同行。本文分别运用相对估值法、绝对估值法和EVA估值法对宁波银行的股价进行测算,得出当前宁波银行的股价在合理区间内,且存在被低估的可能,对于宁波银行管理层来说,可进一步通过提升业绩水平与估值,来博取市场投资者的关注度。

参考文献(略)

第一章 绪论

1.1 研究背景和意义

1.1.1 研究背景

目前全球经济将创80年来最强“后衰退时期”增长。根据国际货币基金组织预测数据,2022年全球GDP预计将增长4.9%。美国将领跑全球经济复苏,欧洲也有望实现强劲的GDP增长。但许多发展中经济体仍将落后于全球经济增速。相较之下,由于银行业属于受疫情冲击影响最严重的行业之一,大多数欧洲银行的盈利水平尚未恢复至疫情前,同时还面临其他挑战:负利率、监管系 统分散、效率过低、以及尚不稳定的欧洲资本市场。中国银行业实力持续增强,在亚洲表现亮眼,新加坡和澳大利亚的银行也基本保持稳健。此外,许多东南亚国家的银行资产质量问题会致使亚洲地区饱受K型复苏的困扰。

根据近期表现来看,美国和加拿大的银行将呈现出高于其他主要市场的利润增速,而许多欧洲银行可能要到2022年之后才会实现利润增长。根据德勤金融服务行业研究中心的预测,美国银行业的平均股本回报率(ROE)7%可能在2021年提高至10.1%,2022 年略微下降,并于2025年回到10.4%。虽然疫情的不确定性仍然存在,但2022年全球银行业的财务指标仍整体向好。全球银行业预计将与全球经济同步复苏,全球银行业股本回报率变动趋势如下图1-1所示。

1.2.1 研究内容

宁波银行(股票代码:002142),是国内首家在深交所挂牌上市的城商行。作为A股上市银行,对宁波银行的股票投资价值进行分析和研究具有现实意义,作者希望通过对宁波银行内在价值的评估,为宁波银行管理者提供更为清晰的估值提升思路。

本文从银行管理者角度出发,对股票投资价值相关理论和现有的成熟研究成果的借鉴,通过对宁波银行定量与定性的分析,得出对宁波银行股票进行投资的内在价值,将主要通过:

(1)介绍论文研究背景和目标,提出全文研究的重点内容和不足,介绍文本研究方法和论文框架,并提出全文的研究对象宁波银行。

(2)系统总结股票投资价值分析理论和分析方法,回顾以往国内、外研究学者的研究成果,择取前沿领先的相关理论作为对本文研究的支撑。

(3)展开宁波银行基本面分析。介绍宁波银行的基本情况,包括经营情况、财务状况、股权关系和人员情况等,分析宁波银行所处的市场地位及核心竞争优势。阐述宁波银行未来几年的经营目标,同时作出经营情况的预测,为后续对宁波银行的财务分析奠定基础。

(4)对宁波银行的投资价值进行分析。通过对银行业体系、监管环境、行业发展现状及未来前景进行对整个银行业的系统分析。以宁波银行内在价值为出发点,通过对宁波银行财务及核心指标的横向及纵向的对比分析,为股票估值分析提供基础支撑。通过在上述标准对公司全面分析下,对宁波银行进行了内在价值的重新评级。本文主要采用了相对估值法、绝对估计法和EVA估值模型相结合的方式,对宁波银行股票价值的投资价值区间进行了客观的、合理的评估。

(5)得出最终结论,结合宁波银行股票估值及不利因素的考量,为宁波银行管理层提供提升估值的思路。

第二章 股票投资价值分析理论

2.1 股票投资价值理论

2.1.1 投资价值的理论

(1)格雷厄姆的价值投资理论

格雷厄姆的理论在计算企业资产的时候更加偏重于实际,它更加认同上市公司的实质资产,对于类似专利的无形资产,他认为在评估的时候没有必要考察进去,他所理解的企业价值是传统意义上确实存在且可以通过计算来获取的价值,诸如公司的固定资产、股利以及其他能够真正计算出来的收益。在他的理论中,通过分析模型的搭建,可以寻找到内在价值与市场价格的偏差,当差距比较大时可以用来进行股票投资,同时当这部分偏差拉大时,投资者就可以获得股票的收益。

格雷厄姆在《证券分析》中对价值学派理论进行了详细阐述,是国外最早在该方面的著作,其核心理论表明股票的市场价值与内在价值总是处于存在偏差但围绕其上下浮动的状态。修正市场价值偏离的状态会伴随偏离的产生迅速产生和扩散,产生持续性回归震荡,并且根据市场的变化而不定时变化。格雷厄姆认为金融市场的投资者在购买某一公司的股票时可以充分展现股票的内在价值,需要立足于公司控制股东的身份来衡量股票的实际价值。

格雷厄姆的研究成果证明了在评估企业的内在价值时,应当注重企业股票在未来若干年里的平均收益情况,参考相对估值法中的市盈率定价方法,即要将未来几年内,该企业股票的平均收益情况与预期资本化率的比例进行测算,以此来表达其内在价值。同时,格雷厄姆认为企业的管理制度、股利派发情况等要素共同决定了资本化率。在通过详细的分析和研究后,保障本金的安全的同时获取超额收益是投资活动的主要目的。

2.2 股票投资价值分析基本方法

2.2.1 相对估值法

相对估值法在本文中有着十分重要的参考作用,它与折现法并不一样,其核心主要在于采用相对成熟市场下的PE、PB等财务指标来对企业价值进行评估,能够较为客观地反映出企业所对应的价值。在实际的应用当中主要采应市盈率模型以及市净率模型两种模型展开企业价值评估,这也是相对估值法中较常运用的。

(1)市盈率模型

在市盈率模型反映了股价与收益的盈利倍数,是针对上市公司最常用的股票估值方法之一。

(2)市净率模型

市净率表示的是公司单位净资产的市值,即代表了每股价值与净资产的倍数关系。市净率模型较适用于重资产、杠杆率较高的行业,尤其适用于对上市银行业的价值评估。

第三章 宁波银行基本情况及发展目标 ...................... 17

3.1 宁波银行基本情况 .............. 17

3.1.1 基本情况 ...................... 17

3.1.2 经营现状 ........................... 18

第四章 宁波银行股票投资价值分析 ........................ 36

4.1行业政策分析 ....................... 36

4.1.2 行业发展现状 ........................... 36

4.1.3 行业发展前景 ........................ 37

第五章 宁波银行股票投资价值分析结论及建议 .............. 56

5.1 估值结论 ........................ 56

5.2 对策建议 .......................... 56

第五章 宁波银行股票投资价值分析结论及建议

5.1 估值结论

论文按照最初的论文设计框架进行了审慎的研究,对股票投资价值的相关理论进行梳理和研究。对国内外相关研究的现状进行了研究和学习。结合宁波银行的基本现况,对宁波银行的会计政策、财务状况进行深入的研究和分析,最后利用多种估值法对宁波银行进行了估值分析。

本文运用相对估值法市净率法评估股票价值为32.79元/股;绝对估值法下股利贴现模型计算出的合理股价区间为36.38元/股;使用经济增加值模型估计出的理论价值为62.31元/股。综上,宁波银行合理估值区间为32.79元/股—62.31元/股。

任何一种估值方法都是一种非精确估算,含有一定主观假设和局限性。因此,本文选择将上述方法的估值均值作为宁波银行股票价值,从而更全面和合理地进行预测,即43.83元/股,如下表5-1所示。

6.1 研究结论

根据wind财经统计的数据,2020年A股4000多家公司总计实现营收53.07万亿,实现归母净利润近4万亿,然而整个2020年A股38家上市银行总计实现营收4.35万亿元,实现净利润1.69万亿,净利率达到了38.8%。这也就是说占比不到1%的银行净利润总额占到了上市企业净利润的42%,拿了A股40%的净利润,市值却只有整个A股的八分之一,而目前市场对银行股整体估值水平偏低。

经过调研分析,宁波银行的盈利来源丰富多样,且利润增长率较高,利润增速近6年始终处于17%以上的增长水平,是城商行的佼佼者。同时,宁波银行的不良贷款比例也始终在低位保持良好,大大低于同行。本文分别运用相对估值法、绝对估值法和EVA估值法对宁波银行的股价进行测算,得出当前宁波银行的股价在合理区间内,且存在被低估的可能,对于宁波银行管理层来说,可进一步通过提升业绩水平与估值,来博取市场投资者的关注度。

参考文献(略)

相关阅读

- 中国人寿保险(集团)公司股权投资案例分析2020-03-15

- JA公司养老服务中心项目投资效益分析2020-04-20

- 中部四省宏观经济波动比较投资分析 --基于SVAR模型2020-06-25

- CH集团公司社会影响力投资分析研究2020-07-26

- 毅雷私募基金公司风控管理策略的优化研究2020-09-27

- 环境不确定性、客户集中度与银行贷款成本—基于我...2020-10-03

- A公司投资效率的提升对策研究2020-10-09

- 浮梁通用机场项目投资分析2021-02-03

- 芦淞国投AA房地产项目投资分析研究2021-02-05

- 通发公司零部件加工中心建设项目投资分析2021-02-07