东盟六国银行业 系统性金融风险思考

时间:2022-11-20 来源:www.jbevzenko.com

本文是一篇国际金融论文,笔者认为东盟国家中较多国家经济的对外依存度较高,我们发现不良贷款率对于银行系统性金融风险的影响最大。我国经济金融对外依存度较高且发展水平与东盟国家相近的省份,应对加强对不良贷款率这一指标的监测与风控,以减小相关银行的系统性金融风险。

第一章 引言

1.1选题背景和研究意义

1.1.1 选题背景

2008年全球金融危机暴发的主要原因之一是资本不足的金融机构普遍亏损与破产,进而对实体经济产生了巨大的负外部性。次贷危机为系统性金融风险的研究提供了现实案例,2008年G20峰会发表了对美国次贷危机的成因描述:“在经过一段时间全球经济增长过后,全球资本流量规模加大,但经济稳定仍是市场常态,在此种背景下,市场对于高收益的追求逐渐增强,并且放松了对于金融风险的认识,导致没有采取足够的风险管控措施。与此同时,薄弱的风险管理标准,不健全的风险管理规范,愈来愈复杂和不透明的金融产品加大了金融杠杆,所有这些因素叠加到一起,风险不断累积,造成了当前的金融危机”。

自1997年金融危机以后,东盟的经济在复苏中加速成长,最新数据显示,2020年东盟10国的总GDP已超过3万亿美元,是继中国和印度之后增速最快的经济体。而经济的不断发展也促进了东盟经济体金融业的蓬勃发展,自2005年以来,东盟的金融业发展迅速,并且从结构上看,东盟国家的金融业主要由银行主导,东盟金融部门中银行业处于举足轻重的地位。

东南亚地区自古以来就是“海上丝绸之路”的重要枢纽,我国更视东盟为周边外交优先方向和高质量共建“一带一路”重点地区。随着“一带一路”的建设逐渐推进,我国与东盟国家在政治、经济、文化方面沟通交流日益密切。2020年,我国已经连续成为东盟的第一大贸易伙伴,而东盟也首次成为我国第一大贸易伙伴,2020年中国与东盟贸易额6846.0亿美元,同比增长6.7%。自东盟进口3008.8亿美元,同比增长6.6%。 1.2研究内容、研究方法和研究思路

1.2研究内容、研究方法和研究思路

1.2.1 研究内容

东盟国家经济发展水平差异较大,金融发展水平更是参差不齐。为研究东盟国家银行系统性金融风险,我们采用目前广泛使用的SRISK指标来度量东盟国家银行的系统性金融风险。并且就系统性金融风险的影响因素展开研究。

本文的研究逻辑遵循引文背景-理论研究-实证研究-结论的基本框架,第一章为引文背景部分,第二至三章为理论研究部分,第四至五章为实证分析部分,第六章为研究结论部分。研究内容主要由以下六个部分构成:

第 1 章为引言。主要阐述本文的研究背景、研究意义,界定相关研究概念,交代论文的研究思路、研究方法、研究内容、创新点及其不足。

第2章为文献综述,主要是对系统性金融风险的成因,系统性金融风险的测度以及系统性金融风险的影响因素进行了研究综述。关于系统性金融风险的成因目前有多种理论,本文对各种理论进行了梳理,并为后面理论分析提供理论基础和方法借鉴。其次关于系统性金融风险测度目前有多种方式,本文论述了多种方法,并且对为什么选取SRISK指标做出了分析说明,最后对系统性金融风险的影响因素做了研究综述。

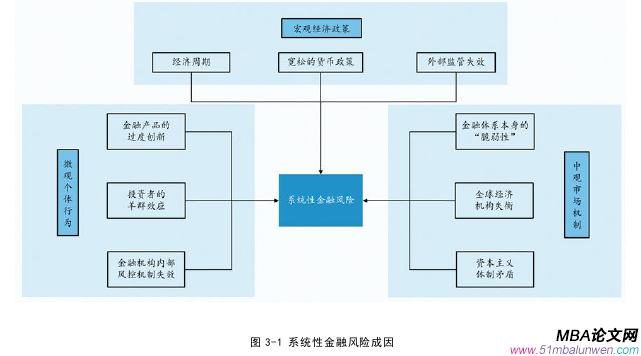

第3章为系统性金融风险理论分析框架。该章节主要分析系统性金融风险的成因、测度与影响因素理论。分析风险成因时从微观、中观与宏观等三个角度来分析系统性金融风险的成因和生产演化机制。随后分析了SRISK的定义与度量机制,最后分析了系统性金融风险的微观因素与宏观因素。

第4章定量分析了东盟国家银行业系统性金融风险。首先介绍东盟六国的银行业风险现状,其次将东盟六国银行的SRISK计算出来,将各国样本银行的SRISK加总后进行排序。并且为了剔除银行资产规模的影响,我们选用了SRISK/资产规模这一指标作为银行的相对风险值,我们对这个相对风险值进行了加总,对东盟六国进行排序。

第5章重点分析东盟银行系统性金融风险的影响因素,本文将各国银行的SRISK/资产规模这一相对风险值作为被解释变量,将解释变量分为微观因素与宏观因素。并且将样本分为东盟六国总体与各国进行分析。

第6章是研究结论与政策建议。以实证结果为基础,将各国银行的系统性金融风险为切入点,充分结合东盟各国的银行系统性金融风险现状就如何深化我国面向东盟的金融合作提出切实可行的政策建议。

第二章 文献综述

2.1 系统性金融风险的定义与成因研究综述

De Bandt(2000)较早地给出了系统性金融风险的定义:即某个金融机构的倒闭或单个金融市场的崩溃导致一些其他金融机构或市场倒闭或崩溃。广义的定义还包括金融机构或市场受到一系列负面冲击而在同一时间段内倒闭或崩溃的风险,这些冲击通常为经济周期波动或通货膨胀率的突然上升。另一个关于系统性金融风险的定义为一个或一系列系统性事件对于市场上大量的金融机构或市场产生了明显的负面冲击,对金融系统的正常运行造成严重的损伤,进而妨碍经济增长,降低实体经济产出水平,最后导致社会福利下降。其他一些研究,如Schwarcz(2008)和IMF(2009)从相关暴露、负外部性、传染的角度定义了系统性金融风险的含义。

系统性风险的成因可分为内部因素和外部因素。内部因素又包括单个金融机构以及金融体系内的风险因素。

(一)内部因素

金融机构的过度创新、高杠杆经营、存贷款期限错配等因素导致单个金融机构产生及累积金融风险(陶玲,2015)。一是金融机构扭曲的激励机制(Schwarcz等人,2011)。Minsky(1982)认为代理人如果希望通过投资来获取短期的高额回报,会导致公司经营短视,而忽视了长期价值,利益会驱动代理人进行高风险的金融实践活动。在经济繁荣期,市场表现会刺激代理人承担更多的风险来获取高回报,但长期的高风险回报并不可持续,市场的集体行为会加强资产泡沫,情况严重时引发金融危机。二是金融市场的过度创新以及高杠杆运营。金融产品的过分创新,和金融中对杠杆工具的过量使用,使得产品和服务的复杂程度不断上升,加剧了市场震荡,机构的高杠杆操作将明显增强金融体系的脆弱度,加大金融风险。在经济繁荣时期,风险溢价较低,商业银行的加杠杆动作将增加其对实体经济的流动性供应,在流动性充裕的条件下,金融系统的投机资本与庞氏融资资本比例会提升,推高资产价格,累积金融风险,在资产价格泡沫的形成过程中,此时市场上资金供求的敏感性已经大幅提升,当市场受到负向冲击时,容易引起资产价格的波动大幅增加,加剧风险的传播(Aikman等人,2017;Jorda等人,2016)。三是银行的存贷款期限错配(Brunner Meier and Oehmke,2013)。银行通过将负债转化为资产从而为实体经济提供流动性,但存贷的期限不一致会造成流动性风险,而流动性风险暴发往往会引发银行破产倒闭,通过同业传染效应导致金融风险的集中暴发。四是金融机构的顺周期性。在经济繁荣期,人们会产生乐观的利润增长预期,这种预期会导致社会内部的信贷规模逐渐增加,市场会出现有助于投机的金融创新机会,增大资产价格泡沫。而非理性的市场行为会增加市场的波动,在市场下行期会使得大量的企业面临困境,最终导致系统性风险(Kindleberger,1987)。五是在金融体系内代理人的道德风险(Bongani等人,2015)。因为缺乏监管,当金融机构得到政府直接或隐性担保时,道德风险就将造成机构过度承受的金融风险(Corsetti等人,1998)。

2.2 系统性金融风险测度研究综述

按照使用的方法和模型的不同,我们将银行业系统性金融风险测度的文献分为四类。

一是基于收益历史分布的简约化方法。金融机构通过系统内重要性金融机构的资产收益率组合分布反映金融风险的溢出效应。Acharya等人(2010)给出了“边际期望经济损失(MES)”和“系统性期望经济损失(SES)”等指数,以反映一个银行对金融市场整体风险的贡献值。Adrian等人(2011)构造了条件在险价值(CoVaR)来衡量一个金融机构对金融系统在危险性价值上的反映水平。Banulescu等人(2015)给出了一种同样考察“规模”与“互联性”的成分预期损失(CES)指数。Brownlees和Engle(2012)则在Acharya等人(2010)的基础上把系统性事件修改为“一段时间内(六个月)股票市场总体下滑高于某一阈值”,并提出了“系统性风险指标(SRISK)”。Segoviano和Goodhart(2009)使用CDS数据和Copula模式评估极端状态银行间尾部事件之间的相关性。

二是基于流动性不足的系统性金融风险的测度。当金融市场上出现了系统性金融危机时,由于受到“羊群效应”的影响,在金融市场上可能会产生人们恐慌性地抛售金融资产从而使得负债价值大幅度贬值,从而引起了金融市场的流动性紧张,增加了市场的脆弱性。Brunnermeier和Pedersen(2009)认为单个金融机构遇到风险时会降价出售资产,并且会引起相似资产的减值。极端情况下会减持资产获取流动性寻求自保,使得资产价格进一步下降。这种相似性资产价格抛售可能会使得单个的金融机构风险转变为系统性冲击。

三是关联性的系统性金融风险度量。现代计量经济学方法的进一步发展,使网的拓扑结构可以作为研究系统性财务风险的“新工具”,而网络拓扑结构主要考虑与系统性财务风险的相关性因素,研究方向从“太大而不能倒”向“太关联而不能倒转变”,网络分析根据互联网金融机构内部的资产负债表相互敞口数据研究来系统性风险。Acemoglu等人(2015)通过诉诸网络方法,深入研究了系统性风险及其对金融市场稳定性的冲击,Helbing(2013)提出了将传统的企业风险管理工具和互联网科学融合研究全球化的系统性财务风险,同时杨子晖还与周颖刚(2018)共同提出了网络拓扑方法,从网络关联角度考察了全球的系统性财务风险。

第三章 银行系统性金融风险分析框架 ............................... 18

3.1 银行系统性金融风险成因 ............................. 18

3.1.1 微观机制 .......................................... 18

3.1.2 中观机制 ............................... 19

第四章 东盟国家商业银行系统性金融风险测度 ...................... 28

4.1 东盟六国经济金融运行概况 ................................. 28

4.1.1 东盟六国经济金融发展简介 ........................... 28

4.1.2 东盟六国银行业风险指标概况................................. 32

第五章 东盟国家商业银行系统性金融风险的影响因素分析 ................... 45

5.1 模型设定 .............................. 45

5.2变量选取与说明 ....................... 45

第五章 东盟国家商业银行系统性金融风险的影响因素分析

5.1变量选取与说明

cap指银行的资产,单位是百万美元。size 以百万美元为单位,资产数据的对数值。nlr具体是指不良贷款金额占银行总贷款金额的比率,计算公式为不良贷款额/总贷款。ldr指银行贷款与存款的比值,计算公式为总贷款/总存款。Nonintre指的是银行非利息收入占主要营收的占比,计算公式为非息收入/主营业务收入。roe指的是银行的净资产收益率,具体计算公式为净利润/股东权益。leverage指的是银行的经营杠杆率,具体计算公式是总资产/股东权益。gG DP代表银行所在国家的GDP增速,vol代表国际金融市场的动荡水平,本文用美国标准普尔500指数波动率的年化值,衡量国际金融市场的金融动荡程度。参照Sun-YongChoi(2020)的做法,季度波动率是根据每个季度的平均每日收益计算的。具体来说,季度波动率是一个季度中每日对数收益的平均值的标准偏差。然后,本文将标准偏差乘以252的平方根以进行年化,最后再指数化。这一指标反映了全球金融市场的动荡程度与全球投资者的避险情绪。该指数越高,代表动荡程度和避险情绪越高。以上指标来源于S&P Capital IQ、CEIC以及WIND数据库。 第六章 研究结论

第六章 研究结论

6.1 主要结论

本文基于东盟六国2002年1月至2021年9月的上市银行的数据,运用SRISK方法计算对东盟六国银行系统性金融风险进行了实证研究,计算了东盟六国银行的SRISK值后,进而得出了各国银行之间与东盟六国之间的SRISK与SRISK/资产规模排名。其次我们对东盟国家银行的系统性金融风险影响因素进行了分析,主要从微观因素和宏观因素两大方面,从资产规模、不良贷款率、贷存比、非息收入占比、净资产收益率、杠杆率、GDP增速和国际金融市场波动率等因素对银行的系统性金融风险进行面板回归,并做出相应分析。主要结论有:

(1)以样本银行的SRISK值分国别来看,东盟六国目前的SRISK值按从大到小排序分别为:泰国、新加坡、马来西亚、菲律宾、越南与印度尼西亚。其中泰国与新加坡的SRISK远大于其余4国,风险处于最高水平,印度尼西亚的SRISK值最低,且远小于其余5国。

(2)若按照SRISK的平均值来看,SRISK的平均值按由大到小排序为:新加坡、泰国、越南、马来西亚、菲律宾、印度尼西亚。由于新加坡银行银行平均资产远大于其余5国,导致新加坡的SRISK平均值大于其余5国。泰国的银行系统风险近年来快速增长。泰国、马来西亚、菲律宾与越南的SRISK平均水平较为接近,印度尼西亚SRISK平均水平仍远小于其余5国。

(3)剔除了各国银行的资产规模影响后,以SRISK/资产代表各国银行相对系统性金融风险。风险由大到小排名分别是:泰国、新加坡、马来西亚、菲律宾、越南、印度尼西亚。

参考文献(略)

第一章 引言

1.1选题背景和研究意义

1.1.1 选题背景

2008年全球金融危机暴发的主要原因之一是资本不足的金融机构普遍亏损与破产,进而对实体经济产生了巨大的负外部性。次贷危机为系统性金融风险的研究提供了现实案例,2008年G20峰会发表了对美国次贷危机的成因描述:“在经过一段时间全球经济增长过后,全球资本流量规模加大,但经济稳定仍是市场常态,在此种背景下,市场对于高收益的追求逐渐增强,并且放松了对于金融风险的认识,导致没有采取足够的风险管控措施。与此同时,薄弱的风险管理标准,不健全的风险管理规范,愈来愈复杂和不透明的金融产品加大了金融杠杆,所有这些因素叠加到一起,风险不断累积,造成了当前的金融危机”。

自1997年金融危机以后,东盟的经济在复苏中加速成长,最新数据显示,2020年东盟10国的总GDP已超过3万亿美元,是继中国和印度之后增速最快的经济体。而经济的不断发展也促进了东盟经济体金融业的蓬勃发展,自2005年以来,东盟的金融业发展迅速,并且从结构上看,东盟国家的金融业主要由银行主导,东盟金融部门中银行业处于举足轻重的地位。

东南亚地区自古以来就是“海上丝绸之路”的重要枢纽,我国更视东盟为周边外交优先方向和高质量共建“一带一路”重点地区。随着“一带一路”的建设逐渐推进,我国与东盟国家在政治、经济、文化方面沟通交流日益密切。2020年,我国已经连续成为东盟的第一大贸易伙伴,而东盟也首次成为我国第一大贸易伙伴,2020年中国与东盟贸易额6846.0亿美元,同比增长6.7%。自东盟进口3008.8亿美元,同比增长6.6%。

1.2.1 研究内容

东盟国家经济发展水平差异较大,金融发展水平更是参差不齐。为研究东盟国家银行系统性金融风险,我们采用目前广泛使用的SRISK指标来度量东盟国家银行的系统性金融风险。并且就系统性金融风险的影响因素展开研究。

本文的研究逻辑遵循引文背景-理论研究-实证研究-结论的基本框架,第一章为引文背景部分,第二至三章为理论研究部分,第四至五章为实证分析部分,第六章为研究结论部分。研究内容主要由以下六个部分构成:

第 1 章为引言。主要阐述本文的研究背景、研究意义,界定相关研究概念,交代论文的研究思路、研究方法、研究内容、创新点及其不足。

第2章为文献综述,主要是对系统性金融风险的成因,系统性金融风险的测度以及系统性金融风险的影响因素进行了研究综述。关于系统性金融风险的成因目前有多种理论,本文对各种理论进行了梳理,并为后面理论分析提供理论基础和方法借鉴。其次关于系统性金融风险测度目前有多种方式,本文论述了多种方法,并且对为什么选取SRISK指标做出了分析说明,最后对系统性金融风险的影响因素做了研究综述。

第3章为系统性金融风险理论分析框架。该章节主要分析系统性金融风险的成因、测度与影响因素理论。分析风险成因时从微观、中观与宏观等三个角度来分析系统性金融风险的成因和生产演化机制。随后分析了SRISK的定义与度量机制,最后分析了系统性金融风险的微观因素与宏观因素。

第4章定量分析了东盟国家银行业系统性金融风险。首先介绍东盟六国的银行业风险现状,其次将东盟六国银行的SRISK计算出来,将各国样本银行的SRISK加总后进行排序。并且为了剔除银行资产规模的影响,我们选用了SRISK/资产规模这一指标作为银行的相对风险值,我们对这个相对风险值进行了加总,对东盟六国进行排序。

第5章重点分析东盟银行系统性金融风险的影响因素,本文将各国银行的SRISK/资产规模这一相对风险值作为被解释变量,将解释变量分为微观因素与宏观因素。并且将样本分为东盟六国总体与各国进行分析。

第6章是研究结论与政策建议。以实证结果为基础,将各国银行的系统性金融风险为切入点,充分结合东盟各国的银行系统性金融风险现状就如何深化我国面向东盟的金融合作提出切实可行的政策建议。

第二章 文献综述

2.1 系统性金融风险的定义与成因研究综述

De Bandt(2000)较早地给出了系统性金融风险的定义:即某个金融机构的倒闭或单个金融市场的崩溃导致一些其他金融机构或市场倒闭或崩溃。广义的定义还包括金融机构或市场受到一系列负面冲击而在同一时间段内倒闭或崩溃的风险,这些冲击通常为经济周期波动或通货膨胀率的突然上升。另一个关于系统性金融风险的定义为一个或一系列系统性事件对于市场上大量的金融机构或市场产生了明显的负面冲击,对金融系统的正常运行造成严重的损伤,进而妨碍经济增长,降低实体经济产出水平,最后导致社会福利下降。其他一些研究,如Schwarcz(2008)和IMF(2009)从相关暴露、负外部性、传染的角度定义了系统性金融风险的含义。

系统性风险的成因可分为内部因素和外部因素。内部因素又包括单个金融机构以及金融体系内的风险因素。

(一)内部因素

金融机构的过度创新、高杠杆经营、存贷款期限错配等因素导致单个金融机构产生及累积金融风险(陶玲,2015)。一是金融机构扭曲的激励机制(Schwarcz等人,2011)。Minsky(1982)认为代理人如果希望通过投资来获取短期的高额回报,会导致公司经营短视,而忽视了长期价值,利益会驱动代理人进行高风险的金融实践活动。在经济繁荣期,市场表现会刺激代理人承担更多的风险来获取高回报,但长期的高风险回报并不可持续,市场的集体行为会加强资产泡沫,情况严重时引发金融危机。二是金融市场的过度创新以及高杠杆运营。金融产品的过分创新,和金融中对杠杆工具的过量使用,使得产品和服务的复杂程度不断上升,加剧了市场震荡,机构的高杠杆操作将明显增强金融体系的脆弱度,加大金融风险。在经济繁荣时期,风险溢价较低,商业银行的加杠杆动作将增加其对实体经济的流动性供应,在流动性充裕的条件下,金融系统的投机资本与庞氏融资资本比例会提升,推高资产价格,累积金融风险,在资产价格泡沫的形成过程中,此时市场上资金供求的敏感性已经大幅提升,当市场受到负向冲击时,容易引起资产价格的波动大幅增加,加剧风险的传播(Aikman等人,2017;Jorda等人,2016)。三是银行的存贷款期限错配(Brunner Meier and Oehmke,2013)。银行通过将负债转化为资产从而为实体经济提供流动性,但存贷的期限不一致会造成流动性风险,而流动性风险暴发往往会引发银行破产倒闭,通过同业传染效应导致金融风险的集中暴发。四是金融机构的顺周期性。在经济繁荣期,人们会产生乐观的利润增长预期,这种预期会导致社会内部的信贷规模逐渐增加,市场会出现有助于投机的金融创新机会,增大资产价格泡沫。而非理性的市场行为会增加市场的波动,在市场下行期会使得大量的企业面临困境,最终导致系统性风险(Kindleberger,1987)。五是在金融体系内代理人的道德风险(Bongani等人,2015)。因为缺乏监管,当金融机构得到政府直接或隐性担保时,道德风险就将造成机构过度承受的金融风险(Corsetti等人,1998)。

2.2 系统性金融风险测度研究综述

按照使用的方法和模型的不同,我们将银行业系统性金融风险测度的文献分为四类。

一是基于收益历史分布的简约化方法。金融机构通过系统内重要性金融机构的资产收益率组合分布反映金融风险的溢出效应。Acharya等人(2010)给出了“边际期望经济损失(MES)”和“系统性期望经济损失(SES)”等指数,以反映一个银行对金融市场整体风险的贡献值。Adrian等人(2011)构造了条件在险价值(CoVaR)来衡量一个金融机构对金融系统在危险性价值上的反映水平。Banulescu等人(2015)给出了一种同样考察“规模”与“互联性”的成分预期损失(CES)指数。Brownlees和Engle(2012)则在Acharya等人(2010)的基础上把系统性事件修改为“一段时间内(六个月)股票市场总体下滑高于某一阈值”,并提出了“系统性风险指标(SRISK)”。Segoviano和Goodhart(2009)使用CDS数据和Copula模式评估极端状态银行间尾部事件之间的相关性。

二是基于流动性不足的系统性金融风险的测度。当金融市场上出现了系统性金融危机时,由于受到“羊群效应”的影响,在金融市场上可能会产生人们恐慌性地抛售金融资产从而使得负债价值大幅度贬值,从而引起了金融市场的流动性紧张,增加了市场的脆弱性。Brunnermeier和Pedersen(2009)认为单个金融机构遇到风险时会降价出售资产,并且会引起相似资产的减值。极端情况下会减持资产获取流动性寻求自保,使得资产价格进一步下降。这种相似性资产价格抛售可能会使得单个的金融机构风险转变为系统性冲击。

三是关联性的系统性金融风险度量。现代计量经济学方法的进一步发展,使网的拓扑结构可以作为研究系统性财务风险的“新工具”,而网络拓扑结构主要考虑与系统性财务风险的相关性因素,研究方向从“太大而不能倒”向“太关联而不能倒转变”,网络分析根据互联网金融机构内部的资产负债表相互敞口数据研究来系统性风险。Acemoglu等人(2015)通过诉诸网络方法,深入研究了系统性风险及其对金融市场稳定性的冲击,Helbing(2013)提出了将传统的企业风险管理工具和互联网科学融合研究全球化的系统性财务风险,同时杨子晖还与周颖刚(2018)共同提出了网络拓扑方法,从网络关联角度考察了全球的系统性财务风险。

第三章 银行系统性金融风险分析框架 ............................... 18

3.1 银行系统性金融风险成因 ............................. 18

3.1.1 微观机制 .......................................... 18

3.1.2 中观机制 ............................... 19

第四章 东盟国家商业银行系统性金融风险测度 ...................... 28

4.1 东盟六国经济金融运行概况 ................................. 28

4.1.1 东盟六国经济金融发展简介 ........................... 28

4.1.2 东盟六国银行业风险指标概况................................. 32

第五章 东盟国家商业银行系统性金融风险的影响因素分析 ................... 45

5.1 模型设定 .............................. 45

5.2变量选取与说明 ....................... 45

第五章 东盟国家商业银行系统性金融风险的影响因素分析

5.1变量选取与说明

cap指银行的资产,单位是百万美元。size 以百万美元为单位,资产数据的对数值。nlr具体是指不良贷款金额占银行总贷款金额的比率,计算公式为不良贷款额/总贷款。ldr指银行贷款与存款的比值,计算公式为总贷款/总存款。Nonintre指的是银行非利息收入占主要营收的占比,计算公式为非息收入/主营业务收入。roe指的是银行的净资产收益率,具体计算公式为净利润/股东权益。leverage指的是银行的经营杠杆率,具体计算公式是总资产/股东权益。gG DP代表银行所在国家的GDP增速,vol代表国际金融市场的动荡水平,本文用美国标准普尔500指数波动率的年化值,衡量国际金融市场的金融动荡程度。参照Sun-YongChoi(2020)的做法,季度波动率是根据每个季度的平均每日收益计算的。具体来说,季度波动率是一个季度中每日对数收益的平均值的标准偏差。然后,本文将标准偏差乘以252的平方根以进行年化,最后再指数化。这一指标反映了全球金融市场的动荡程度与全球投资者的避险情绪。该指数越高,代表动荡程度和避险情绪越高。以上指标来源于S&P Capital IQ、CEIC以及WIND数据库。

6.1 主要结论

本文基于东盟六国2002年1月至2021年9月的上市银行的数据,运用SRISK方法计算对东盟六国银行系统性金融风险进行了实证研究,计算了东盟六国银行的SRISK值后,进而得出了各国银行之间与东盟六国之间的SRISK与SRISK/资产规模排名。其次我们对东盟国家银行的系统性金融风险影响因素进行了分析,主要从微观因素和宏观因素两大方面,从资产规模、不良贷款率、贷存比、非息收入占比、净资产收益率、杠杆率、GDP增速和国际金融市场波动率等因素对银行的系统性金融风险进行面板回归,并做出相应分析。主要结论有:

(1)以样本银行的SRISK值分国别来看,东盟六国目前的SRISK值按从大到小排序分别为:泰国、新加坡、马来西亚、菲律宾、越南与印度尼西亚。其中泰国与新加坡的SRISK远大于其余4国,风险处于最高水平,印度尼西亚的SRISK值最低,且远小于其余5国。

(2)若按照SRISK的平均值来看,SRISK的平均值按由大到小排序为:新加坡、泰国、越南、马来西亚、菲律宾、印度尼西亚。由于新加坡银行银行平均资产远大于其余5国,导致新加坡的SRISK平均值大于其余5国。泰国的银行系统风险近年来快速增长。泰国、马来西亚、菲律宾与越南的SRISK平均水平较为接近,印度尼西亚SRISK平均水平仍远小于其余5国。

(3)剔除了各国银行的资产规模影响后,以SRISK/资产代表各国银行相对系统性金融风险。风险由大到小排名分别是:泰国、新加坡、马来西亚、菲律宾、越南、印度尼西亚。

参考文献(略)

相关阅读

- 股指期货对金融股市波动的影响研究2018-02-03

- P2P网络金融借贷满标概率预测研究2018-03-03

- 融资约束视角下的股权结构与投资-现金流敏感性的关...2018-03-17

- 沪港通对我国内地股市的金融影响研究2018-03-31

- 引入媒介货币后中日汇率变动对双边金融贸易的影响2018-04-11

- 基于估值效应的国际金融投资头寸比较研究2018-05-28

- 投资者异质性对金融股票市场价格发现功能的影响研究2018-06-12

- 我国金融股票市场大宗交易价格效应研究2018-06-28

- 中新股指期货的价格联动及金融波动溢出效应研究2018-07-11

- 金融发展对二氧化碳排放的影响2018-07-27