风险投资对新能源企业创新的影响探讨

时间:2022-09-09 来源:www.jbevzenko.com

本文是一篇投资分析论文,笔者认为风险投资能够促进新能源企业创新,具体表现为企业专利申请数量的显著增加。这表明在政府补贴逐渐退出的背景下,中国需要采取信贷优惠等方式,大力推动风险投资发展,形成风险投资支持新能源产业发展的市场化机制。并在此基础上,发挥风险投资的“孵化”作用,促进新能源企业创新。

第一章 绪论

1.1研究背景、目的和意义

1.1.1研究背景

以石油、煤炭、天然气为主的传统能源结构,不仅增加了国家对外进口依存度,激发了内部能源供需矛盾,还进一步导致了全球气候变暖、生态环境恶化。因此,加速开发和高效利用可再生新能源已成为各国战略任务。中国政府一直高度重视新能源在应对气候恶化、国家能源短缺和低碳化绿色发展转型中扮演的重要角色[1-4]。在2010年,国务院颁布的《国务院关于加快培育和发展战略性新兴产业的决定》中,明确将新能源归为我国战略性新兴创新产业,并大力提倡发展太阳光伏能、水能、核能、生物质能、海洋能、氢能、小水电和天然气水合物等新能源产业。然而,中国新能源产业起步晚,发展缓慢,早期主要依赖政府财政补贴和清洁能源推广政策扩大产业规模。在2009-2013年期间,仅光伏发电行业的两个国家重点扶持项目——金太阳示范工程和光电建筑项目,政府对其补贴就高达380亿元。短短的十年内,在政府补贴的大力推动下,中国新能源产业实现了巨大飞跃[5]。2019年,中国光伏和风能发电量分别达到2242.6亿千瓦时和4057亿千瓦时,累计装机容量达204.3万千瓦和210万千瓦,位居全球首位。同时,生物质能,海洋能,氢能,小水电,天然气水合物等行业规模也不断扩大。

尽管政府补贴和清洁能源推广政策在短期内促成了新能源产业装机容量和发电量的同步剧增,但行业粗放式增长造成的产能过剩和创新动力不足现象却日趋严重。同时,挪用补贴和骗取补贴不仅容易扭曲新能源产业要素市场价格,还容易刺激新能源企业扩大产能以追求规模经济,削弱企业研发动力,使中国新能源产业面临“低端技术锁定”风险[6]。技术创新已成为衡量国家综合实力和国际竞争力的重要指标。在中央政府减少了对新能源产业的补贴力度背景下,新能源企业亟需利用市场合理配置资源,并通过市场化手段促进企业创新,不断突破技术壁垒以实现产业可持续发展。

1.2 研究内容与方法

1.2.1研究内容

本文以新能源上市企业为样本,首先实证分析了风险投资这种市场化融资手段对新能源企业的创新激励作用。其次,结合新能源产业政策,引入研发补贴变量,进一步考察了风险投资市场化手段与研发补贴行政手段双重作用对新能源企业的创新的影响。最后,结合本文的理论与实证结论,为政府如何发展壮大风险投资行业,并有效利用政策工具促进新能源企业创新提供了相应对策。

本文共有五个章节,各章节的设计方案如下:

第一章为绪论。这章节首先描述了本文的研究背景、研究目的和研究意义,其次,详细的描述了本文的研究内容、运用的研究方法和技术路线图,最后介绍了本文可能的创新之处。

第二章为理论基础与文献综述。该章节首先论述了风险投资对企业创新,以及与研发补贴相互作用的理论基础,具体包括企业创新理论、信号传递理论和认证监督理论。其次,整理了风险投资与企业创新以及风险投资与研发补贴双重作用对企业创新的相关研究。最后,对文献进行述评,归纳了现有文献的研究重点领域和盲区,并指出本文的研究创新点。

第三章为研究假设。首先,从风险投资对新能源企业创新的影响机理出发,分别提出了风险投资是否有利于新能源企业创新的假设;不同类型风险投资对新能源企业创新的假设以及风险投资影响新能源企业创新三种渠道的假设。其次,从风险投资与研发补贴双重作用对新能源企业创新的影响机理出发,分别提出了风险投资与研发补贴双重作用是否有利于新能源企业创新的假设,以及双重作用对三种异质性新能源企业创新的假设。

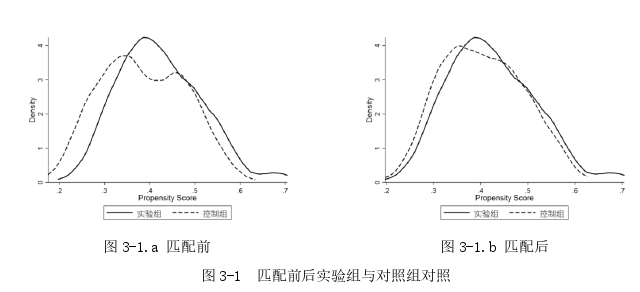

第四章为实证分析。本章包含了风险投资对新能源企业创新,以及风险投资与研发补贴双重作用对新能源企业创新两部分实证分析。在第一部分实证分析中,首先,利用倾向得分匹配模型与泊松模型,考察了风险投资与新能源企业创新之间的关系,并进行了一系列稳健性检验。其次,根据风险投资行业特性,分别探讨了政府参与型风险投资与非政府参与型、联合型风险投资与独立型风险投资、本地化风险投资与非本地化风险投资对新能源企业创新影响的差异。在本地化视角下,更为精确的分析了政府参与型风险投资本地化投资和联合型风险投资本地化投资的创新激励作用。最后,在前人研究的基础上,探究了风险投资促进新能源企业创新的可能路径。在第二部分实证分析中,首先,利用OLS回归模型,研究了风险投资与研发补贴双重作用以及风险投资与非研发补贴双重作用对新能源企业创新数量和创新效率的影响,并进行一系列稳健性检验。其次,分析了双重作用对国有与民营、金融化程度高低以及成长型与成熟型新能源企业创新的影响差异。最后,对两部分实证结果进行分析,得出了相应的结论。

第五章为研究结论与政策建议。首先,归纳总结前文的理论与实证结论,为政府如何利用风险投资、选择合适的补贴类型促进新能源企业创新提出了相应政策建议。其次,指出了研究的不足之处以及对未来研究工作的展望。

第二章 理论基础与文献综述

2.1理论基础

2.1.1 企业创新理论

1912年美国哈佛大学教授熊彼特在著作《经济发展概论》中,优先提出了提出了“创新”概念,并探讨了以技术创新为基础的经济创新理论。他将创新定义一种新的生产函数,主要包括5个方面内容。具体指:(1)新的产品,企业创造出消费者未接触过的产品;(2)新的生产方法,采用产业生产部门尚未操作过的方法;(3)新的市场,开辟新的商业蓝图,进入新的领域销售;(4)新的原材料,从原有或新的供应商处获取未使用过的原材料;(5)新的组织形式,打破原有垄断组织形式,打造全新组织形式。他认为简单的技术和工艺发明并不是创新,只有打破原有生产体系,带来预期经济收益的发明创造才是真正的创新。

之后,学者对创新概念进行了大量研究。其中,罗伯特.索罗和罗默将技术创新纳入了古典经济学领域,从国家层面探讨了如何提高技术水平,实现技术的转移、扩散和增值。阿歇姆和罗斯菲尔德等侧重研究了技术创新的“轨道和范式”,阿歇姆比较了创新研究的“线性范式”和“网络范式”,认为创新不是单个企业内部技术过程,与外部信息的交换可以降低创新活动的技术和市场不确定性。罗斯菲尔德也认为随着经济全球化的发展,区域创新和集群创新可以突破地理局限性,维持和强化创新成果。熊彼特和其追随者开创地创新理论,揭示了现代经济发展特征和社会发展推动力,为各国实现经济快速增长奠定了良好的理论基础。本文结合创新理论的相关定义,分别将专利申请数、专利申请数与研发投入对数的比值作为衡量创新指标,并结合新能源产业发展具有高度的地理聚集外部性和依赖上下游供应链的协同发展,分别探讨了政府本地化风险投资和联合本地化风险投资对新能源企业创新的影响。

2.2 文献综述

2.2.1风险投资与企业创新的相关研究

(1)风险投资与企业创新的相关研究

风险投资作为资本市场加速战略性产业孵化的重要融资手段,已经有较多学者研究了其对投资企业上市表现、IPO折旧率、内部治理和后续融资的影响。目前,有关风险投资在企业创新方面的文献逐渐增多,但对风险投资是否具有创新激励效应仍存在分歧。一些学者的研究结论表明风险投资并未如预期对企业创新产生“孵化”作用。Leslie 和 Philippe(2000)[10]以21个国家样本为例,得出了风险投资具有逐利性,为了退出企业获得巨额收益,风险投资会规避创新项目而选择收益性更高的项目。Engel和 Keilbach(2007)[11]通过研究风险投资对德国初创企业财务增长和创新活动的影响,发现创新能力强的企业更容易吸引风险投资,但风险投资介入企业后仅仅促进财务绩效的增长,对企业的创新活动帮助并不显著。Dessi和Yin(2011)[12]认为风险投资机构会通过“所有权替代”和“经营隧道”效应谋取自身利益,逼迫企业放弃现有的创新成果,或者泄露创新机密,造成企业创新成果外溢,阻碍企业创新。以中国创业板高新技术企业为研究样本,陈见丽(2011)[13]发现风险投资并未给企业带来更多的创新成果以及创新效益,且焦跃华和黄永安(2014)[14]发现在获得预期收益后,风险投资机构进行持股减持对企业未来的创新产生负向作用。 第三章 研究假设 ................................... 19

第三章 研究假设 ................................... 19

3.1风险投资对新能源企业创新的影响机理 ...................... 19

3.1.1 风险投资对新能源企业创新的影响 ................................... 19

3.1.2不同类型风险投资对新能源企业创新的影响 .............................. 20

第四章 实证分析 .................................... 27

4.1 数据来源 ................................ 27

4.2 风险投资对新能源企业创新的实证分析 ...................... 27

五. 研究结论与政策建议 ............................ 49

5.1 研究结论 ......................................... 49

5.2政策建议 .................................................. 50

第四章 实证分析

4.1 数据来源

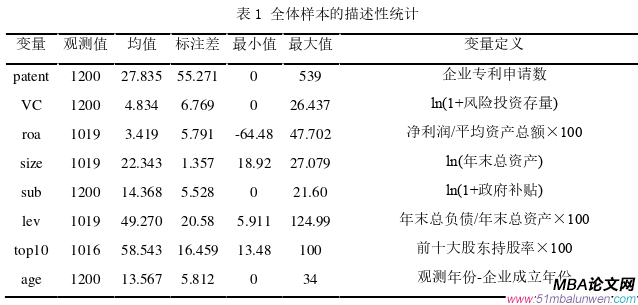

本文选取了2010-2017年的中国上市新能源企业作为研究对象。其中,新能源企业获得的风险投资金额和风险投资机构的具体信息来源于“投资中国”网站的投中(CVSource)数据库。新能源企业年末总资产、总资产净利润、资产负债率、企业性质和成立时间等数据来自于国泰安数据库(CSMAR)。企业专利申请数收集于国家知识产权局。为了探讨研发补贴与风险投资对新能源企业创新的双重作用,根据研发补贴定义,并参考王刚刚等(2017)[140]和Wu等(2020)[75]的文献,通过查阅巨潮资讯网和上市企业年报获取政府补贴相关信息。研发补贴金额以筛选企业政府补贴明细中的各个具体项目获得,如果项目名称中包含“研究”、“专利”、“技术”、“创新”、“人才引进”“知识产权”、“技术改造”、“产业升级”等关键词,则将对应项目名称涉及的金额相加作为新能源企业该年获取的研发补贴金额,而企业的非研发补贴金额,则以政府补贴金额减去研发补贴金额计算获得[129]。 五. 研究结论与政策建议

五. 研究结论与政策建议

5.1 研究结论

本文收集了风险投资、研发补贴和新能源企业创新相关文献,归纳总结出现有文献的不足之处,并指出本文的研究创新点。基于创新理论、信息不对称理论和认证监督理论,分析了风险投资影响新能源企业创新以及与研发补贴双重作用的理论机制,并提出了相应研究假设。在第四章实证分析方面,本文利用2010-2017年新能源企业上市企业数据,首先,通过构建泊松模型和倾向得分匹配模型,检验了风险投资对新能源企业创新的激励效应,并比较了政府参与型风险投资与非政府参与型风险投资、联合风险投资与独立风险投资、本地化风险投资与非本地化风险投资对新能源企业的创新差异。同时,在本地化视角下,探讨了政府参与本地化投资与非政府参与本地化投资、联合本地化投资与独立本地化投资之间的创新差异。并利用中介效应模型,探究了风险投资影响企业创新的渠道。其次,引入研发补贴变量,通过构建OLS回归模型,检验了市场化风险投资与行政化研发补贴双重作用对新能源企业创新激励作用。同时,考虑到新能源企业所有权性质、金融化程度和所处生命周期阶段会影响创新效果,进行了异质性分析。最后,本文得出了如下结论:

(1)风险投资能够促进新能源企业创新,具体表现为企业专利申请数量的显著增加。这表明在政府补贴逐渐退出的背景下,中国需要采取信贷优惠等方式,大力推动风险投资发展,形成风险投资支持新能源产业发展的市场化机制。并在此基础上,发挥风险投资的“孵化”作用,促进新能源企业创新。

(2)相较于非政府型、独立型和非本地化风险投资,风险投资机构具有政府背景、风险投资机构选择联合投资和本地化投资更有利于新能源企业专利申请量增加。其次,政府参与型风险投资机构进行本地化投资,风险投资机构之间联合进行本地化投资均对新能源产业创新有更加显著的促进作用。这主要是政府参与型风险投资一方面更容易吸引民间资本,能够提供丰富的资金支持,另一方面具有政策引导性,容易受到新能源产业创新战略的影响,更加重视被投资企业的创新能力提升。

参考文献(略)

第一章 绪论

1.1研究背景、目的和意义

1.1.1研究背景

以石油、煤炭、天然气为主的传统能源结构,不仅增加了国家对外进口依存度,激发了内部能源供需矛盾,还进一步导致了全球气候变暖、生态环境恶化。因此,加速开发和高效利用可再生新能源已成为各国战略任务。中国政府一直高度重视新能源在应对气候恶化、国家能源短缺和低碳化绿色发展转型中扮演的重要角色[1-4]。在2010年,国务院颁布的《国务院关于加快培育和发展战略性新兴产业的决定》中,明确将新能源归为我国战略性新兴创新产业,并大力提倡发展太阳光伏能、水能、核能、生物质能、海洋能、氢能、小水电和天然气水合物等新能源产业。然而,中国新能源产业起步晚,发展缓慢,早期主要依赖政府财政补贴和清洁能源推广政策扩大产业规模。在2009-2013年期间,仅光伏发电行业的两个国家重点扶持项目——金太阳示范工程和光电建筑项目,政府对其补贴就高达380亿元。短短的十年内,在政府补贴的大力推动下,中国新能源产业实现了巨大飞跃[5]。2019年,中国光伏和风能发电量分别达到2242.6亿千瓦时和4057亿千瓦时,累计装机容量达204.3万千瓦和210万千瓦,位居全球首位。同时,生物质能,海洋能,氢能,小水电,天然气水合物等行业规模也不断扩大。

尽管政府补贴和清洁能源推广政策在短期内促成了新能源产业装机容量和发电量的同步剧增,但行业粗放式增长造成的产能过剩和创新动力不足现象却日趋严重。同时,挪用补贴和骗取补贴不仅容易扭曲新能源产业要素市场价格,还容易刺激新能源企业扩大产能以追求规模经济,削弱企业研发动力,使中国新能源产业面临“低端技术锁定”风险[6]。技术创新已成为衡量国家综合实力和国际竞争力的重要指标。在中央政府减少了对新能源产业的补贴力度背景下,新能源企业亟需利用市场合理配置资源,并通过市场化手段促进企业创新,不断突破技术壁垒以实现产业可持续发展。

1.2 研究内容与方法

1.2.1研究内容

本文以新能源上市企业为样本,首先实证分析了风险投资这种市场化融资手段对新能源企业的创新激励作用。其次,结合新能源产业政策,引入研发补贴变量,进一步考察了风险投资市场化手段与研发补贴行政手段双重作用对新能源企业的创新的影响。最后,结合本文的理论与实证结论,为政府如何发展壮大风险投资行业,并有效利用政策工具促进新能源企业创新提供了相应对策。

本文共有五个章节,各章节的设计方案如下:

第一章为绪论。这章节首先描述了本文的研究背景、研究目的和研究意义,其次,详细的描述了本文的研究内容、运用的研究方法和技术路线图,最后介绍了本文可能的创新之处。

第二章为理论基础与文献综述。该章节首先论述了风险投资对企业创新,以及与研发补贴相互作用的理论基础,具体包括企业创新理论、信号传递理论和认证监督理论。其次,整理了风险投资与企业创新以及风险投资与研发补贴双重作用对企业创新的相关研究。最后,对文献进行述评,归纳了现有文献的研究重点领域和盲区,并指出本文的研究创新点。

第三章为研究假设。首先,从风险投资对新能源企业创新的影响机理出发,分别提出了风险投资是否有利于新能源企业创新的假设;不同类型风险投资对新能源企业创新的假设以及风险投资影响新能源企业创新三种渠道的假设。其次,从风险投资与研发补贴双重作用对新能源企业创新的影响机理出发,分别提出了风险投资与研发补贴双重作用是否有利于新能源企业创新的假设,以及双重作用对三种异质性新能源企业创新的假设。

第四章为实证分析。本章包含了风险投资对新能源企业创新,以及风险投资与研发补贴双重作用对新能源企业创新两部分实证分析。在第一部分实证分析中,首先,利用倾向得分匹配模型与泊松模型,考察了风险投资与新能源企业创新之间的关系,并进行了一系列稳健性检验。其次,根据风险投资行业特性,分别探讨了政府参与型风险投资与非政府参与型、联合型风险投资与独立型风险投资、本地化风险投资与非本地化风险投资对新能源企业创新影响的差异。在本地化视角下,更为精确的分析了政府参与型风险投资本地化投资和联合型风险投资本地化投资的创新激励作用。最后,在前人研究的基础上,探究了风险投资促进新能源企业创新的可能路径。在第二部分实证分析中,首先,利用OLS回归模型,研究了风险投资与研发补贴双重作用以及风险投资与非研发补贴双重作用对新能源企业创新数量和创新效率的影响,并进行一系列稳健性检验。其次,分析了双重作用对国有与民营、金融化程度高低以及成长型与成熟型新能源企业创新的影响差异。最后,对两部分实证结果进行分析,得出了相应的结论。

第五章为研究结论与政策建议。首先,归纳总结前文的理论与实证结论,为政府如何利用风险投资、选择合适的补贴类型促进新能源企业创新提出了相应政策建议。其次,指出了研究的不足之处以及对未来研究工作的展望。

第二章 理论基础与文献综述

2.1理论基础

2.1.1 企业创新理论

1912年美国哈佛大学教授熊彼特在著作《经济发展概论》中,优先提出了提出了“创新”概念,并探讨了以技术创新为基础的经济创新理论。他将创新定义一种新的生产函数,主要包括5个方面内容。具体指:(1)新的产品,企业创造出消费者未接触过的产品;(2)新的生产方法,采用产业生产部门尚未操作过的方法;(3)新的市场,开辟新的商业蓝图,进入新的领域销售;(4)新的原材料,从原有或新的供应商处获取未使用过的原材料;(5)新的组织形式,打破原有垄断组织形式,打造全新组织形式。他认为简单的技术和工艺发明并不是创新,只有打破原有生产体系,带来预期经济收益的发明创造才是真正的创新。

之后,学者对创新概念进行了大量研究。其中,罗伯特.索罗和罗默将技术创新纳入了古典经济学领域,从国家层面探讨了如何提高技术水平,实现技术的转移、扩散和增值。阿歇姆和罗斯菲尔德等侧重研究了技术创新的“轨道和范式”,阿歇姆比较了创新研究的“线性范式”和“网络范式”,认为创新不是单个企业内部技术过程,与外部信息的交换可以降低创新活动的技术和市场不确定性。罗斯菲尔德也认为随着经济全球化的发展,区域创新和集群创新可以突破地理局限性,维持和强化创新成果。熊彼特和其追随者开创地创新理论,揭示了现代经济发展特征和社会发展推动力,为各国实现经济快速增长奠定了良好的理论基础。本文结合创新理论的相关定义,分别将专利申请数、专利申请数与研发投入对数的比值作为衡量创新指标,并结合新能源产业发展具有高度的地理聚集外部性和依赖上下游供应链的协同发展,分别探讨了政府本地化风险投资和联合本地化风险投资对新能源企业创新的影响。

2.2 文献综述

2.2.1风险投资与企业创新的相关研究

(1)风险投资与企业创新的相关研究

风险投资作为资本市场加速战略性产业孵化的重要融资手段,已经有较多学者研究了其对投资企业上市表现、IPO折旧率、内部治理和后续融资的影响。目前,有关风险投资在企业创新方面的文献逐渐增多,但对风险投资是否具有创新激励效应仍存在分歧。一些学者的研究结论表明风险投资并未如预期对企业创新产生“孵化”作用。Leslie 和 Philippe(2000)[10]以21个国家样本为例,得出了风险投资具有逐利性,为了退出企业获得巨额收益,风险投资会规避创新项目而选择收益性更高的项目。Engel和 Keilbach(2007)[11]通过研究风险投资对德国初创企业财务增长和创新活动的影响,发现创新能力强的企业更容易吸引风险投资,但风险投资介入企业后仅仅促进财务绩效的增长,对企业的创新活动帮助并不显著。Dessi和Yin(2011)[12]认为风险投资机构会通过“所有权替代”和“经营隧道”效应谋取自身利益,逼迫企业放弃现有的创新成果,或者泄露创新机密,造成企业创新成果外溢,阻碍企业创新。以中国创业板高新技术企业为研究样本,陈见丽(2011)[13]发现风险投资并未给企业带来更多的创新成果以及创新效益,且焦跃华和黄永安(2014)[14]发现在获得预期收益后,风险投资机构进行持股减持对企业未来的创新产生负向作用。

3.1风险投资对新能源企业创新的影响机理 ...................... 19

3.1.1 风险投资对新能源企业创新的影响 ................................... 19

3.1.2不同类型风险投资对新能源企业创新的影响 .............................. 20

第四章 实证分析 .................................... 27

4.1 数据来源 ................................ 27

4.2 风险投资对新能源企业创新的实证分析 ...................... 27

五. 研究结论与政策建议 ............................ 49

5.1 研究结论 ......................................... 49

5.2政策建议 .................................................. 50

第四章 实证分析

4.1 数据来源

本文选取了2010-2017年的中国上市新能源企业作为研究对象。其中,新能源企业获得的风险投资金额和风险投资机构的具体信息来源于“投资中国”网站的投中(CVSource)数据库。新能源企业年末总资产、总资产净利润、资产负债率、企业性质和成立时间等数据来自于国泰安数据库(CSMAR)。企业专利申请数收集于国家知识产权局。为了探讨研发补贴与风险投资对新能源企业创新的双重作用,根据研发补贴定义,并参考王刚刚等(2017)[140]和Wu等(2020)[75]的文献,通过查阅巨潮资讯网和上市企业年报获取政府补贴相关信息。研发补贴金额以筛选企业政府补贴明细中的各个具体项目获得,如果项目名称中包含“研究”、“专利”、“技术”、“创新”、“人才引进”“知识产权”、“技术改造”、“产业升级”等关键词,则将对应项目名称涉及的金额相加作为新能源企业该年获取的研发补贴金额,而企业的非研发补贴金额,则以政府补贴金额减去研发补贴金额计算获得[129]。

5.1 研究结论

本文收集了风险投资、研发补贴和新能源企业创新相关文献,归纳总结出现有文献的不足之处,并指出本文的研究创新点。基于创新理论、信息不对称理论和认证监督理论,分析了风险投资影响新能源企业创新以及与研发补贴双重作用的理论机制,并提出了相应研究假设。在第四章实证分析方面,本文利用2010-2017年新能源企业上市企业数据,首先,通过构建泊松模型和倾向得分匹配模型,检验了风险投资对新能源企业创新的激励效应,并比较了政府参与型风险投资与非政府参与型风险投资、联合风险投资与独立风险投资、本地化风险投资与非本地化风险投资对新能源企业的创新差异。同时,在本地化视角下,探讨了政府参与本地化投资与非政府参与本地化投资、联合本地化投资与独立本地化投资之间的创新差异。并利用中介效应模型,探究了风险投资影响企业创新的渠道。其次,引入研发补贴变量,通过构建OLS回归模型,检验了市场化风险投资与行政化研发补贴双重作用对新能源企业创新激励作用。同时,考虑到新能源企业所有权性质、金融化程度和所处生命周期阶段会影响创新效果,进行了异质性分析。最后,本文得出了如下结论:

(1)风险投资能够促进新能源企业创新,具体表现为企业专利申请数量的显著增加。这表明在政府补贴逐渐退出的背景下,中国需要采取信贷优惠等方式,大力推动风险投资发展,形成风险投资支持新能源产业发展的市场化机制。并在此基础上,发挥风险投资的“孵化”作用,促进新能源企业创新。

(2)相较于非政府型、独立型和非本地化风险投资,风险投资机构具有政府背景、风险投资机构选择联合投资和本地化投资更有利于新能源企业专利申请量增加。其次,政府参与型风险投资机构进行本地化投资,风险投资机构之间联合进行本地化投资均对新能源产业创新有更加显著的促进作用。这主要是政府参与型风险投资一方面更容易吸引民间资本,能够提供丰富的资金支持,另一方面具有政策引导性,容易受到新能源产业创新战略的影响,更加重视被投资企业的创新能力提升。

参考文献(略)

相关阅读

- 中国人寿保险(集团)公司股权投资案例分析2020-03-15

- JA公司养老服务中心项目投资效益分析2020-04-20

- 中部四省宏观经济波动比较投资分析 --基于SVAR模型2020-06-25

- CH集团公司社会影响力投资分析研究2020-07-26

- 毅雷私募基金公司风控管理策略的优化研究2020-09-27

- 环境不确定性、客户集中度与银行贷款成本—基于我...2020-10-03

- A公司投资效率的提升对策研究2020-10-09

- 浮梁通用机场项目投资分析2021-02-03

- 芦淞国投AA房地产项目投资分析研究2021-02-05

- 通发公司零部件加工中心建设项目投资分析2021-02-07