A股稀土行业上市公司投资价值分析

时间:2022-07-23 来源:www.jbevzenko.com

本文是一篇投资分析论文,本文首先从宏观环境及稀土行业的发展情况进行分析。虽然因为疫情的原因,世界各国经济均遭受重创,但中国开展了积极有效的防疫措施,是经济首先恢复增长的主要经济体,国内稳步趋好的经济形势带来了投资市场的发展。

第1章 绪论

1.1 研究背景与意义

1.1.1 研究背景

2021年9月23日,五矿稀土发布公告称:五矿集团、中铝集团和赣州市政府正在进行相关稀土资产的战略重组。此次重组对我国稀土行业的发展影响巨大,此次重组将整合广西、江苏、湖南等地的中重稀土矿产,同时联手了赣州市政府,实现了中重稀土重镇区域内的整合;若重组成功也就基本上整合了国内中重稀土八成以上的配额。同时也整合了四川、山东两地的轻稀土资源。 此次重组完成后新的稀土企业将与轻稀土龙头北方稀土形成新的格局,二者占据全国96%稀土开采指标和89%冶炼分离指标。我国稀土行业的集中度进一步提高,有助于行业的发展。此外在国家大力支持新能源产业发展以及倡导碳中和,碳达峰的时代背景下,稀土对于国家的战略意义越发凸显。并且我国最近几年发布了《稀土管理条例》等政策以支持稀土行业的高质量发展,通过政策约束,稀土上游供给端扰动会大幅减少,再叠加新能源领域对于稀土永磁材料需求而造成对稀土的需求持续增加,而且随着稀土公司的重组,行业整合预期落地,国家政策的扶持,稀土价值的重估,稀土行业公司价值会有大幅提升因此我们有必要对稀土行业板块的投资价值进行研究。

此次重组完成后新的稀土企业将与轻稀土龙头北方稀土形成新的格局,二者占据全国96%稀土开采指标和89%冶炼分离指标。我国稀土行业的集中度进一步提高,有助于行业的发展。此外在国家大力支持新能源产业发展以及倡导碳中和,碳达峰的时代背景下,稀土对于国家的战略意义越发凸显。并且我国最近几年发布了《稀土管理条例》等政策以支持稀土行业的高质量发展,通过政策约束,稀土上游供给端扰动会大幅减少,再叠加新能源领域对于稀土永磁材料需求而造成对稀土的需求持续增加,而且随着稀土公司的重组,行业整合预期落地,国家政策的扶持,稀土价值的重估,稀土行业公司价值会有大幅提升因此我们有必要对稀土行业板块的投资价值进行研究。

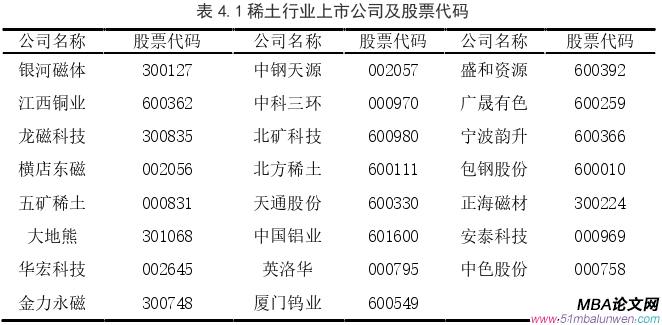

本文是从投资者角度出发。我国资本市场的投资者中专业投资者占比较少,主要是中小投资者,但是中小投资者由于没有接受过严谨的投资训练从而盲目的追求热点,这样很容易给投资者造成重大损失。同时也会影响我国资本市场的有序健康发展。因此,本文通过对我国A股稀土行业上市的23家公司为研究对象,通过对这些公司进行定性及定量分析来确定其投资价值,让我国中小投资者更加了解稀土行业发展趋势,并且在做出投资决策时提供一定的价值投资的分析方法及投资建议。

1.2 国内外研究现状

1.2.1 国外的研究现状

国外经过多年研究较早得建立了完备的投资价值研究体系。本杰明•格雷厄姆的《有价证券分析》率先提出了价值投资理论,而后随着资本市场的发展,巴菲特等人发展了格雷厄姆构建的投资体系,使其更适用于现在的资本市场,他们把价值投资核心范畴从“安全边际”拓展到“护城河”。拥有越深的护城河的企业越具备长期投资价值。两人也都运用价值投资获得了成功。费雪也在上世纪30年代提出了现金流估值理论,它的核心是将未来的现金流量按照一个合适的折现率折现,以此计算出公司的价值。如今这个理论仍被广泛应用。并且之后出现的股利贴现估值模型和零增长股利贴现模型也运用了这个理论。此外还有马科维茨在1952年提出的资产组合理论,可以让投资者找到效用最大化的股票组合,1964年夏普也正式提出资本资产定价模型,这也为我们揭露了投资者的期望收益与承担的风险二者成正比关系。

随着现代金融理论的发展,有一些投资者放弃了价值投资理论转而走上了市场分析的道路,但随着市场学派指导下的对冲基金在资本市场上折戟沉沙,而与之对应的则是以沃伦•巴菲特为代表的价值学派研究者在资本市场上的优异表现,使得价值投资者再度成为了热门的研究话题。除此之外,Paiboon Sareewiwatthana在2011年用泰国投资市场的表现情况研究价值投资策略是否有效,根据分析作者认为:相对于成长股来说,利用价值投资理念所构建的投资组合的表现要比其他理念构建的投资组合好的多。2013年Alexsandro Broedel Lopes和Fernando Caio Galdi在巴西市场上的也做了类似的研究,他们认为,价值投资在发展中国家能够发挥更大的作用,通过价值投资策略,投资者可以在不成熟的资本市场上获得超额收益。2014年Shinn-Juh和LinKuan-Cheng Ko以台湾市场数据进行相关研究,得出用价值投资理论构造投资策略有更好的收益的结论。这说明在现代资本市场上仍是以价值投资为主线的市场,现在的投资者也应继续坚持以价值投资为主导的投资活动。

第2章 上市公司投资价值评估的理论基础

2.1 投资价值与价值投资定义

2.1.1 投资价值定义

投资价值是指资产对于具有明确投资目标的特定投资者或某一类投资者所具有的价值。当投资者在决定是否投资一个企业之前,会运用各种分析方法分析目标企业,并预测投资该标的后的收益率,当收益率能够达到投资者提前设定的目标收益率,那么对于投资者来说该标的就是具备投资价值的。据此可知投资者应该寻找市场中市场价值低于公司内在价值的目标企业进行投资,并且可以运用一些统计分析的技巧与方法,提高本次投资的收益率。

在投资活动中往往是通过购买上市公司的股票,我们不仅拥有了公司的部分所有权,同时也会拥有以下几种权利:(1)资本利得权,这是大部分投资者最看重的权利,当投资者卖出股票后除了拿回本金外还有盈利,那么投资者获得的收益就属于资本利得。(2)资产收益权。这种权利一般是长期持有投资公司股票的投资者才能获得的权利,资产收益权赋予股票所有人获得公司发放的股息和红利的权利。对于中小投资者及短期投资者来说,通常拿不到公司的股息及分红。(3)剩余资产所有权,当所投资的公司破产清算,公司在偿还债务等工作结束后,股东会根据持股比例获得公司的剩余财产,当然投资者们也不愿意公司破产清算,通常破产清算时投资者通常都无法收回其本金。(4)参与决策权,当投资者买入上市公司股票后会获得公司的部分经营权,然后对于股份较少的投资者来说并没有实行该权利的机会,主要是对股份较多的持有人形式决策权。

2.2 企业投资理论

现在市场上讨论最多的投资理论主要有两个:价值投资理论以及市场投资理论,二者在很多方面有很大的区别,其对投资风险的来源,市场有效性的判断以及对组合投资组合的态度都相差甚大。

2.2.1 价值投资理论

价值投资理论的核心是寻找投资目标的内在价值,当目标的内在价值高于目标的市场价格时,就认为公司就具有投资价值。价值投资者在进行投资分析时会对投资目标有全面的研究,包括宏观环境情况,行业发展情况以及公司的发展前景等。这种理论有以下几个特点:

(1)风险来源。价值学派认为证券的投资风险主要是投资者未能发现到投资目标的内在价值的变动。因此为了降低投资风险就一定要用恰当的方法正确得计算出目标企业的内在价值。

(2)市场有效性。价值学派并不认同市场有效的假说,他们认为所有的信息并不能全部在市场上表现出来。因此投资者可以通过对投资标的的研究从而获得超额收益。

(3)投资组合差异。价值学派不主张投资者构建投资组合,投资者更应该投资于自己所熟悉的企业,对一个企业研究地越透彻,越能把握公司的发展潜力,投资的额外收益也会更高。

第3章 稀土行业上市公司投资价值影响因素分析 .............................. 12

3.1 宏观环境分析 ............................... 12

3.1.1 政治环境 ................................... 12

3.1.2 宏观经济 ............................. 14

第4章 稀土行业上市公司投资价值评估模型构建 .............................. 16

4.1 原始样本的选择 ................................. 16

4.2 评价指标的选取 .................................. 17

第5章 稀土行业上市公司投资价值的实证分析 ................................ 20

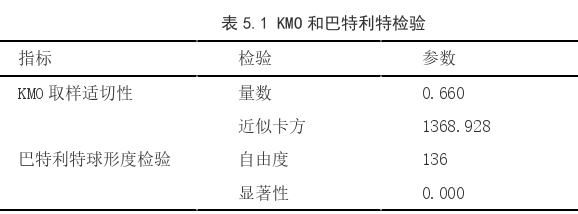

5.1 因子分析的适应性检验 ............................... 20

5.2 提取公共因子 ................................ 20

第5章 稀土行业上市公司投资价值的实证分析

5.1 因子分析的适应性检验 本文通过SPSS软件进行数据的适用性检验。检验的结果如表5.1所示。根据检验结果可知KMO值是0.660,大于0.6的检验标准,即说明每个因子内部的变量具有较强相关性,即通过了KMO检验,说明这些数据适合进行因子分析。同时结合巴特利特检验的结果,显示其显著性水平是0.000,小于0.01的检验标准,即也通过了巴特利特检验。综上所述,所选用的投资价值评价指标数据通过了适用性检验。

本文通过SPSS软件进行数据的适用性检验。检验的结果如表5.1所示。根据检验结果可知KMO值是0.660,大于0.6的检验标准,即说明每个因子内部的变量具有较强相关性,即通过了KMO检验,说明这些数据适合进行因子分析。同时结合巴特利特检验的结果,显示其显著性水平是0.000,小于0.01的检验标准,即也通过了巴特利特检验。综上所述,所选用的投资价值评价指标数据通过了适用性检验。

第六章 研究结论

本文主要是探究A股中稀土行业公司的投资价值,首先通过对企业价值有影响的宏观环境和行业自身情况的分析,觉得我国稀土行业会有一个长足的发展潜力,之后为了探究稀土行业内的公司中有哪些具备投资价值,本文运用了量化分析的方法,最后得出了有六家值得投资者重点关注的公司。具体的分析情况如下:

首先从宏观环境及稀土行业的发展情况进行分析。虽然因为疫情的原因,世界各国经济均遭受重创,但中国开展了积极有效的防疫措施,是经济首先恢复增长的主要经济体,国内稳步趋好的经济形势带来了投资市场的发展。其次随着各国越来越认识到稀土的重要性,我国政府出台了一些列政策支持稀土行业的健康发展。而且随着对于稀土的需求量越来越大,,稀土供求关系的逐渐优化,作为世界上稀土产量最大的国家,我国的稀土行业会有更好的发展。分析认为以上因素奠定了稀土行业发展的宏、中观基础。

二是微观层面分析。本文采用因子分析法对A股中23家稀土行业公司的影响投资价值的17个指标进行综合研究,最后得到了23家公司的得分排名情况,然后根据市净率衡量的市场表现作对比,发现得分排名前十中有七个被低估的,但其中的中科三环公司的得分排名与市盈率排名差别不大,所以一共有六家企业是本文重点推荐关注的企业。

参考文献(略)

第1章 绪论

1.1 研究背景与意义

1.1.1 研究背景

2021年9月23日,五矿稀土发布公告称:五矿集团、中铝集团和赣州市政府正在进行相关稀土资产的战略重组。此次重组对我国稀土行业的发展影响巨大,此次重组将整合广西、江苏、湖南等地的中重稀土矿产,同时联手了赣州市政府,实现了中重稀土重镇区域内的整合;若重组成功也就基本上整合了国内中重稀土八成以上的配额。同时也整合了四川、山东两地的轻稀土资源。

本文是从投资者角度出发。我国资本市场的投资者中专业投资者占比较少,主要是中小投资者,但是中小投资者由于没有接受过严谨的投资训练从而盲目的追求热点,这样很容易给投资者造成重大损失。同时也会影响我国资本市场的有序健康发展。因此,本文通过对我国A股稀土行业上市的23家公司为研究对象,通过对这些公司进行定性及定量分析来确定其投资价值,让我国中小投资者更加了解稀土行业发展趋势,并且在做出投资决策时提供一定的价值投资的分析方法及投资建议。

1.2 国内外研究现状

1.2.1 国外的研究现状

国外经过多年研究较早得建立了完备的投资价值研究体系。本杰明•格雷厄姆的《有价证券分析》率先提出了价值投资理论,而后随着资本市场的发展,巴菲特等人发展了格雷厄姆构建的投资体系,使其更适用于现在的资本市场,他们把价值投资核心范畴从“安全边际”拓展到“护城河”。拥有越深的护城河的企业越具备长期投资价值。两人也都运用价值投资获得了成功。费雪也在上世纪30年代提出了现金流估值理论,它的核心是将未来的现金流量按照一个合适的折现率折现,以此计算出公司的价值。如今这个理论仍被广泛应用。并且之后出现的股利贴现估值模型和零增长股利贴现模型也运用了这个理论。此外还有马科维茨在1952年提出的资产组合理论,可以让投资者找到效用最大化的股票组合,1964年夏普也正式提出资本资产定价模型,这也为我们揭露了投资者的期望收益与承担的风险二者成正比关系。

随着现代金融理论的发展,有一些投资者放弃了价值投资理论转而走上了市场分析的道路,但随着市场学派指导下的对冲基金在资本市场上折戟沉沙,而与之对应的则是以沃伦•巴菲特为代表的价值学派研究者在资本市场上的优异表现,使得价值投资者再度成为了热门的研究话题。除此之外,Paiboon Sareewiwatthana在2011年用泰国投资市场的表现情况研究价值投资策略是否有效,根据分析作者认为:相对于成长股来说,利用价值投资理念所构建的投资组合的表现要比其他理念构建的投资组合好的多。2013年Alexsandro Broedel Lopes和Fernando Caio Galdi在巴西市场上的也做了类似的研究,他们认为,价值投资在发展中国家能够发挥更大的作用,通过价值投资策略,投资者可以在不成熟的资本市场上获得超额收益。2014年Shinn-Juh和LinKuan-Cheng Ko以台湾市场数据进行相关研究,得出用价值投资理论构造投资策略有更好的收益的结论。这说明在现代资本市场上仍是以价值投资为主线的市场,现在的投资者也应继续坚持以价值投资为主导的投资活动。

第2章 上市公司投资价值评估的理论基础

2.1 投资价值与价值投资定义

2.1.1 投资价值定义

投资价值是指资产对于具有明确投资目标的特定投资者或某一类投资者所具有的价值。当投资者在决定是否投资一个企业之前,会运用各种分析方法分析目标企业,并预测投资该标的后的收益率,当收益率能够达到投资者提前设定的目标收益率,那么对于投资者来说该标的就是具备投资价值的。据此可知投资者应该寻找市场中市场价值低于公司内在价值的目标企业进行投资,并且可以运用一些统计分析的技巧与方法,提高本次投资的收益率。

在投资活动中往往是通过购买上市公司的股票,我们不仅拥有了公司的部分所有权,同时也会拥有以下几种权利:(1)资本利得权,这是大部分投资者最看重的权利,当投资者卖出股票后除了拿回本金外还有盈利,那么投资者获得的收益就属于资本利得。(2)资产收益权。这种权利一般是长期持有投资公司股票的投资者才能获得的权利,资产收益权赋予股票所有人获得公司发放的股息和红利的权利。对于中小投资者及短期投资者来说,通常拿不到公司的股息及分红。(3)剩余资产所有权,当所投资的公司破产清算,公司在偿还债务等工作结束后,股东会根据持股比例获得公司的剩余财产,当然投资者们也不愿意公司破产清算,通常破产清算时投资者通常都无法收回其本金。(4)参与决策权,当投资者买入上市公司股票后会获得公司的部分经营权,然后对于股份较少的投资者来说并没有实行该权利的机会,主要是对股份较多的持有人形式决策权。

2.2 企业投资理论

现在市场上讨论最多的投资理论主要有两个:价值投资理论以及市场投资理论,二者在很多方面有很大的区别,其对投资风险的来源,市场有效性的判断以及对组合投资组合的态度都相差甚大。

2.2.1 价值投资理论

价值投资理论的核心是寻找投资目标的内在价值,当目标的内在价值高于目标的市场价格时,就认为公司就具有投资价值。价值投资者在进行投资分析时会对投资目标有全面的研究,包括宏观环境情况,行业发展情况以及公司的发展前景等。这种理论有以下几个特点:

(1)风险来源。价值学派认为证券的投资风险主要是投资者未能发现到投资目标的内在价值的变动。因此为了降低投资风险就一定要用恰当的方法正确得计算出目标企业的内在价值。

(2)市场有效性。价值学派并不认同市场有效的假说,他们认为所有的信息并不能全部在市场上表现出来。因此投资者可以通过对投资标的的研究从而获得超额收益。

(3)投资组合差异。价值学派不主张投资者构建投资组合,投资者更应该投资于自己所熟悉的企业,对一个企业研究地越透彻,越能把握公司的发展潜力,投资的额外收益也会更高。

第3章 稀土行业上市公司投资价值影响因素分析 .............................. 12

3.1 宏观环境分析 ............................... 12

3.1.1 政治环境 ................................... 12

3.1.2 宏观经济 ............................. 14

第4章 稀土行业上市公司投资价值评估模型构建 .............................. 16

4.1 原始样本的选择 ................................. 16

4.2 评价指标的选取 .................................. 17

第5章 稀土行业上市公司投资价值的实证分析 ................................ 20

5.1 因子分析的适应性检验 ............................... 20

5.2 提取公共因子 ................................ 20

第5章 稀土行业上市公司投资价值的实证分析

5.1 因子分析的适应性检验

第六章 研究结论

本文主要是探究A股中稀土行业公司的投资价值,首先通过对企业价值有影响的宏观环境和行业自身情况的分析,觉得我国稀土行业会有一个长足的发展潜力,之后为了探究稀土行业内的公司中有哪些具备投资价值,本文运用了量化分析的方法,最后得出了有六家值得投资者重点关注的公司。具体的分析情况如下:

首先从宏观环境及稀土行业的发展情况进行分析。虽然因为疫情的原因,世界各国经济均遭受重创,但中国开展了积极有效的防疫措施,是经济首先恢复增长的主要经济体,国内稳步趋好的经济形势带来了投资市场的发展。其次随着各国越来越认识到稀土的重要性,我国政府出台了一些列政策支持稀土行业的健康发展。而且随着对于稀土的需求量越来越大,,稀土供求关系的逐渐优化,作为世界上稀土产量最大的国家,我国的稀土行业会有更好的发展。分析认为以上因素奠定了稀土行业发展的宏、中观基础。

二是微观层面分析。本文采用因子分析法对A股中23家稀土行业公司的影响投资价值的17个指标进行综合研究,最后得到了23家公司的得分排名情况,然后根据市净率衡量的市场表现作对比,发现得分排名前十中有七个被低估的,但其中的中科三环公司的得分排名与市盈率排名差别不大,所以一共有六家企业是本文重点推荐关注的企业。

参考文献(略)

相关阅读

- 中国人寿保险(集团)公司股权投资案例分析2020-03-15

- JA公司养老服务中心项目投资效益分析2020-04-20

- 中部四省宏观经济波动比较投资分析 --基于SVAR模型2020-06-25

- CH集团公司社会影响力投资分析研究2020-07-26

- 毅雷私募基金公司风控管理策略的优化研究2020-09-27

- 环境不确定性、客户集中度与银行贷款成本—基于我...2020-10-03

- A公司投资效率的提升对策研究2020-10-09

- 浮梁通用机场项目投资分析2021-02-03

- 芦淞国投AA房地产项目投资分析研究2021-02-05

- 通发公司零部件加工中心建设项目投资分析2021-02-07