越南盾汇率与股票价格联动关系探讨——基于VN-index的实证分

时间:2022-07-15 来源:www.jbevzenko.com

本文是一篇国际金融论文,本文通过 Granger 因果检验发现,存在从越南盾兑美元汇率到 VN 指数的因果关系,但不存在 VN 指数到越南盾兑美元汇率的因果关系。这说明在汇率与股价之间只有单向传导关系,检验结果符合流量导向模型。

一、绪论

(一)研究背景

近十多年来越南经济发生了显著变化。根据 2021 年的越南国家统计局的数据,2011-2020 年期间的年平均 GDP 增长率达到 5.9%, GDP 从 2011 年的 1160 亿美元增加到 2020 年的 2684 亿美元,增长了约 2.4 倍。人均 GDP 也从 2011 年的 1331 美元增加到 2020 年的 2750 美元。越南政府于 2000 年成立了证券交易所,并于 2007 年加入世界贸易组织(WTO),这表明了政府通过动员国内外金融资源的政策来促进经济增长的决心。加入世贸组织后,投资流量在经济增长中起着重要作用(Solow,1965 年)[1] ,越南的经济出现了较大的增长,加速了贸易、投资和金融业的发展,最明显的是股市的快速发展。近年来,越南国内股票市场的外资大量增加,促使股市进一步发展。此外,股票市场的不断发展和完善,企业可以通过股市融资,以开展投资项目,同时股票市场还使国有企业的股份化更加便利,这进一步促进了越南证券市场的发展。由于越南的证券市场在 2006 年《证券法》颁布之后才真正发展起来,证券市场目前仍然不成熟,存在许多需要解决的问题,例如基础设施建设,法律框架,交易制度等问题。在引入外资时,投资者不仅需要了解企业的经营状况,还需要研究宏观经济变量如汇率、利率等对股票市场的影响。因此探讨这些影响不再是研究人员的独立研究,同时这些研究对投资者也至关重要。当前,随着经济发展,越南引进的外资项目越来越多,使得国内外金融市场的联动关系越来越紧密。同时股票市场和外汇市场之间存在着金融风险也突显出来,因此研究两者的联动关系具有重要的意义。

自上世纪 70 年代《布雷顿森林协定》崩溃以来,发达国家和发展中国家都采用了更为灵活的汇率制度,并且随着全球资本市场的发展和开放,股票市场和外汇市场之间存在着的金融风险也伴随而来。例如上世纪 90 年代后期的亚洲金融危机,泰国由于内部动荡,由于外债高、外汇储备低等原因,无法承受资本撤回的影响,再加上外国投资者涌入股票市场,使得泰国的政权摇摇欲坠。泰国的金融危机随之也传到了一系列其他亚洲国家,例如马来西亚、菲律宾、印度尼西亚、韩国、日本等国家,甚至这波危机蔓延到了美国股票市场。

(二)研究意义

本文将在研究宏观经济变量汇率与股票价格之间的相互作用机制与机理关系基础上,使用越南 2011 年 1 月至 2020 年 12 月的汇率、股价数据进行计量实证分析,以论证说明越南股票市场与外汇市场之间是否存在短期或长期关系,进而分析这两个市场在联动发展过程中存在的问题,最后提出相关的建议,以促进越南证券市场的健康发展。因此本论文对于丰富这方面的研究具有较大的理论意义和现实意义。

1.理论意义

在研究汇率市场和股票市场之间关系的理论中,有两个经典理论分别是 DornBusch & Fischer 提出的汇率传导模型和 Branson & Frankel 提出的股票导向模型,但是这两个研究主要针对资本市场机制比较完善的发达国家。由于越南的股票市场正式形成的时间相比发达国家较短,一些管理还不成熟,并且汇率制度是由国家银行管理的浮动汇率制度。鉴于这些特征,本文研究越南外汇市场和股票市场之间的关系,将会补充和丰富了国内相关理论研究,给后继研究者提供一些参考。

2.实践意义

汇率市场与股票市场是国民经济中重要的组成成分之一,研究两者的关系对经济政策的制定有着重要的现实意义。

首先,两者之间的关系会影响货币和财政政策的制定。Gavin(1989)指出发达的股票市场对总需求有积极的影响[5]。总需求的增加在 IS-LM 模型中表现出对货币的需求的增加和利率的提升,进而吸引了外国投资, 导致汇率下降。如果这种影响足够大,那么扩张性货币政策将是无效的。

其次,通过两个市场之间的联系可以用来预测汇率的趋势。这将有利于跨国公司,从事进出口活动的公司管理以外汇结算的贸易,从而实现公司发展。

最后, 了解汇率与股票价格之间的关系有助于了解金融市场的运行情况,防止金融危机的发生。 例如 Khalid 和 Kawai(2003)[6], Ito 和 Yuko(2004)[7]指出,了解股票市场和外汇市场之间的关系有助于预测 1997 年亚洲金融危机。认识到两个市场之间的关系将有助于采取预防措施来应对危机的蔓延。

二、 汇率与股票价格关联性的理论研究

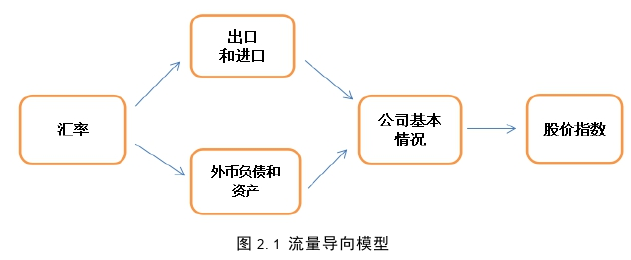

(一)流量导向模型

流量导向模型(Flow-oriented Model)是由 Dornbusch, Fisher (1980) 提出的。这个模型指出汇率变化会影响贸易差额和国际竞争力,从而影响实际收入。

根据 Dornbusch 和 Fischer 的分析,当本币贬值时,对以出口为主导的公司来说,其产品的价格相对之前的价格更便宜,与国外的产品相比更具有价格优势,使得国际竞争力会相对增加[31]。这使得需求和收入也增加,因此,出口公司受益。另一方面,当本币升值时,国外对出口公司产品的需求相对减少,因此公司的利润也减少,股价下跌。对于进口公司而言,其对价格的敏感性与出口公司相反。本币升值(贬值)会导致进口公司的价值上升(下降),从而公司的股价会上升(下跌)。

此外,汇率的变化也会影响公司的交易风险承受能力。汇率的变化影响了公司以外币计价的应付款项(或应收账款)[32]。对于出口公司而言,本币升值会减少利润,而本币贬值则会增加公司的利润,公司的生产成本也会随之提高或降低,股价因此而下跌或上升。 (二)股票导向模型

(二)股票导向模型

股票导向模型(Stock-oriented Models) 是由 Branson, Frankel (1983)提出的。这种方法强调资本账户交易的重要性。在上升的股票市场中,股票收益的增加将吸引资本流动,从而会增加本币的需求并导致汇率升值。同时一国股票市场中,股票,债券的价格变动也是由投资者对资本市场状况的感知引起的。一个国家的投资环境的改善和变动(例如稳定的政治制度,公平的法律制度,自由化程度和金融市场的开放程度等)将导致资本流入和货币增值[35]。

这个模型符合投资组合平衡理论,该理论指出,如果国内股票价格上涨,将诱使投资者通过出售外国资产购买更多的国内资产以获得本币(Branson, Frankel)[36]。对本币的需求增加将导致本币升值。另一方面,如果国内资产价格上涨,将导致财富的增长,这也将增加投资者对货币的需求。在这种情况下将吸引更多的外资,增加外国对本币的需求,最终结果将是本币的升值。此外,汇率和股票价格之间的关系也可以从货币兑换和股票交换之间的链接中体现出来。这种关系是短期关系的形式,在这种关系中,投资者对汇率和股票价格的变化会迅速做出反应。货币交换交易的汇率将导致股票在股票交易所交易的替代效应。例如,当卢比兑美元贬值时,投资者倾向于投资美元,因为它更有利可图。 随着收益率的降低,货币贬值国对证券交易所的投资吸引力将降低。

三、越南盾汇率与股价联动关系的传导机制···························14

(一) 以利率为中介的传统机制······································ 14

(二)以国际贸易为中介的传统机制······································14

四、 越南盾汇率与股票价格联动关系实证研究···················· 16

(一) 背景概述···································16

1. 越南盾兑美元汇率················· 16

2. 越南股票价格指数································ 17

五、 研究结论与建议·····························27

(一) 研究结论·····································27

1. 越南盾对美元汇率与 VN 指数之间没有长期的均衡关系························27

2. 越南盾对美元汇率与 VN 指数之间有单向因果关系······················ 27

四、越南盾汇率与股票价格联动关系实证研究

(一) 背景概述

1. 越南盾兑美元汇率

汇率政策是国家调节宏观经济的重要途径之一。为保持经济平稳运行和避免本国货币遭受外部因素冲击的风险,越南政府多年来一直实行有管理的浮动汇率制度。在这种制度下,越南可以主动控制外汇流入和流出,同时也通过调控货币和财政政策促进国民经济平稳增长。

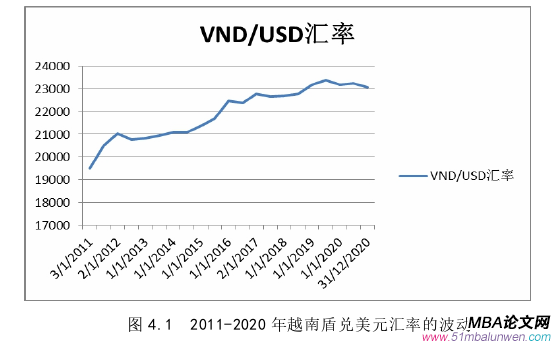

越南盾兑美元汇率变化直接会影响国际贸易量,其每一次波动都会对许多社会经济领域产生重大的影响,包括进出口、贸易平衡、国债和外国投资资本流动等。图 4-1显示的是 2011 年至 2020 年间越南盾兑美元汇率的波动情况。 如图 4.1 所示我们可以看到 2011-2020 年越南盾兑美元汇率的波动情况,在 2015年之前,汇率是比较稳定的,但是在 2015 年 1 月 7 日,国家银行决定调整同业银行平均汇率,越南盾兑美元不断贬值,汇率从 21,246 VND/USD 升至 21,458 VND/USD。从2015 年下半年开始,越南盾兑美元汇率波动变化比上一时期更剧烈了。 2016 年汇率和外汇市场基本趋于稳定,此后越南盾开始有所。

如图 4.1 所示我们可以看到 2011-2020 年越南盾兑美元汇率的波动情况,在 2015年之前,汇率是比较稳定的,但是在 2015 年 1 月 7 日,国家银行决定调整同业银行平均汇率,越南盾兑美元不断贬值,汇率从 21,246 VND/USD 升至 21,458 VND/USD。从2015 年下半年开始,越南盾兑美元汇率波动变化比上一时期更剧烈了。 2016 年汇率和外汇市场基本趋于稳定,此后越南盾开始有所。

五、 研究结论与建议

(一) 研究结论

本文在前面章节中通过理论分析,然后通过实证检验分析了越南盾兑美元汇率与 VN指数的关系。我们得出了下面的一些结论。

1. 越南盾对美元汇率与 VN 指数之间没有长期的均衡关系

通过 ADF 单位检验,我们发现越南盾兑美元汇率和 VN 指数都是经过一阶差分后平稳。因为两个时间序列都是不平稳的,并且它们是一阶单整的 I(1)̣,所以我们进一步检验两者之间有没有长期均衡关系。通过 Johansen 协整关系检验,我们发现越南盾兑美元汇率与 VN 指数之间没有长期的均衡关系。

2. 越南盾对美元汇率与 VN 指数之间有单向因果关系

通过 Granger 因果检验发现,存在从越南盾兑美元汇率到 VN 指数的因果关系,但不存在 VN 指数到越南盾兑美元汇率的因果关系。这说明在汇率与股价之间只有单向传导关系,检验结果符合流量导向模型。

越南盾兑美元汇率和 VN 指数只存在单向 Granger 因果的原因有:首先,越南的股票市场规模很小,没有足够的力量影响整个经济。其次,越南股票市场虽然对外国投资者开放,但仍然对上市公司股份的持股比例有一定的限制(特别是对于那些银行业和金融业)。第三,由于历史特征,上市公司大多是国有股份制公司,因此国有资本比率仍然很高,在市场上买卖股票的数量还不足以影响包括汇率市场在内的整个经济。

3. VN 指数受其自身滞后因素影响

本文使用 VAR 模型来分析越南盾兑美元汇率与 VN 指数之间的相互作用关系。通过检验结果,我们发现,存在从越南盾兑美元汇率影响 VN 指数的单向关系。此外,VN 指数产生了由其自身滞后因素引起变动的影响,而不是由越南盾兑美元汇率引起的变动影响。这个检验也指出越南盾兑美元的汇率不受自身滞后的影响。

参考文献(略)

一、绪论

(一)研究背景

近十多年来越南经济发生了显著变化。根据 2021 年的越南国家统计局的数据,2011-2020 年期间的年平均 GDP 增长率达到 5.9%, GDP 从 2011 年的 1160 亿美元增加到 2020 年的 2684 亿美元,增长了约 2.4 倍。人均 GDP 也从 2011 年的 1331 美元增加到 2020 年的 2750 美元。越南政府于 2000 年成立了证券交易所,并于 2007 年加入世界贸易组织(WTO),这表明了政府通过动员国内外金融资源的政策来促进经济增长的决心。加入世贸组织后,投资流量在经济增长中起着重要作用(Solow,1965 年)[1] ,越南的经济出现了较大的增长,加速了贸易、投资和金融业的发展,最明显的是股市的快速发展。近年来,越南国内股票市场的外资大量增加,促使股市进一步发展。此外,股票市场的不断发展和完善,企业可以通过股市融资,以开展投资项目,同时股票市场还使国有企业的股份化更加便利,这进一步促进了越南证券市场的发展。由于越南的证券市场在 2006 年《证券法》颁布之后才真正发展起来,证券市场目前仍然不成熟,存在许多需要解决的问题,例如基础设施建设,法律框架,交易制度等问题。在引入外资时,投资者不仅需要了解企业的经营状况,还需要研究宏观经济变量如汇率、利率等对股票市场的影响。因此探讨这些影响不再是研究人员的独立研究,同时这些研究对投资者也至关重要。当前,随着经济发展,越南引进的外资项目越来越多,使得国内外金融市场的联动关系越来越紧密。同时股票市场和外汇市场之间存在着金融风险也突显出来,因此研究两者的联动关系具有重要的意义。

自上世纪 70 年代《布雷顿森林协定》崩溃以来,发达国家和发展中国家都采用了更为灵活的汇率制度,并且随着全球资本市场的发展和开放,股票市场和外汇市场之间存在着的金融风险也伴随而来。例如上世纪 90 年代后期的亚洲金融危机,泰国由于内部动荡,由于外债高、外汇储备低等原因,无法承受资本撤回的影响,再加上外国投资者涌入股票市场,使得泰国的政权摇摇欲坠。泰国的金融危机随之也传到了一系列其他亚洲国家,例如马来西亚、菲律宾、印度尼西亚、韩国、日本等国家,甚至这波危机蔓延到了美国股票市场。

(二)研究意义

本文将在研究宏观经济变量汇率与股票价格之间的相互作用机制与机理关系基础上,使用越南 2011 年 1 月至 2020 年 12 月的汇率、股价数据进行计量实证分析,以论证说明越南股票市场与外汇市场之间是否存在短期或长期关系,进而分析这两个市场在联动发展过程中存在的问题,最后提出相关的建议,以促进越南证券市场的健康发展。因此本论文对于丰富这方面的研究具有较大的理论意义和现实意义。

1.理论意义

在研究汇率市场和股票市场之间关系的理论中,有两个经典理论分别是 DornBusch & Fischer 提出的汇率传导模型和 Branson & Frankel 提出的股票导向模型,但是这两个研究主要针对资本市场机制比较完善的发达国家。由于越南的股票市场正式形成的时间相比发达国家较短,一些管理还不成熟,并且汇率制度是由国家银行管理的浮动汇率制度。鉴于这些特征,本文研究越南外汇市场和股票市场之间的关系,将会补充和丰富了国内相关理论研究,给后继研究者提供一些参考。

2.实践意义

汇率市场与股票市场是国民经济中重要的组成成分之一,研究两者的关系对经济政策的制定有着重要的现实意义。

首先,两者之间的关系会影响货币和财政政策的制定。Gavin(1989)指出发达的股票市场对总需求有积极的影响[5]。总需求的增加在 IS-LM 模型中表现出对货币的需求的增加和利率的提升,进而吸引了外国投资, 导致汇率下降。如果这种影响足够大,那么扩张性货币政策将是无效的。

其次,通过两个市场之间的联系可以用来预测汇率的趋势。这将有利于跨国公司,从事进出口活动的公司管理以外汇结算的贸易,从而实现公司发展。

最后, 了解汇率与股票价格之间的关系有助于了解金融市场的运行情况,防止金融危机的发生。 例如 Khalid 和 Kawai(2003)[6], Ito 和 Yuko(2004)[7]指出,了解股票市场和外汇市场之间的关系有助于预测 1997 年亚洲金融危机。认识到两个市场之间的关系将有助于采取预防措施来应对危机的蔓延。

二、 汇率与股票价格关联性的理论研究

(一)流量导向模型

流量导向模型(Flow-oriented Model)是由 Dornbusch, Fisher (1980) 提出的。这个模型指出汇率变化会影响贸易差额和国际竞争力,从而影响实际收入。

根据 Dornbusch 和 Fischer 的分析,当本币贬值时,对以出口为主导的公司来说,其产品的价格相对之前的价格更便宜,与国外的产品相比更具有价格优势,使得国际竞争力会相对增加[31]。这使得需求和收入也增加,因此,出口公司受益。另一方面,当本币升值时,国外对出口公司产品的需求相对减少,因此公司的利润也减少,股价下跌。对于进口公司而言,其对价格的敏感性与出口公司相反。本币升值(贬值)会导致进口公司的价值上升(下降),从而公司的股价会上升(下跌)。

此外,汇率的变化也会影响公司的交易风险承受能力。汇率的变化影响了公司以外币计价的应付款项(或应收账款)[32]。对于出口公司而言,本币升值会减少利润,而本币贬值则会增加公司的利润,公司的生产成本也会随之提高或降低,股价因此而下跌或上升。

股票导向模型(Stock-oriented Models) 是由 Branson, Frankel (1983)提出的。这种方法强调资本账户交易的重要性。在上升的股票市场中,股票收益的增加将吸引资本流动,从而会增加本币的需求并导致汇率升值。同时一国股票市场中,股票,债券的价格变动也是由投资者对资本市场状况的感知引起的。一个国家的投资环境的改善和变动(例如稳定的政治制度,公平的法律制度,自由化程度和金融市场的开放程度等)将导致资本流入和货币增值[35]。

这个模型符合投资组合平衡理论,该理论指出,如果国内股票价格上涨,将诱使投资者通过出售外国资产购买更多的国内资产以获得本币(Branson, Frankel)[36]。对本币的需求增加将导致本币升值。另一方面,如果国内资产价格上涨,将导致财富的增长,这也将增加投资者对货币的需求。在这种情况下将吸引更多的外资,增加外国对本币的需求,最终结果将是本币的升值。此外,汇率和股票价格之间的关系也可以从货币兑换和股票交换之间的链接中体现出来。这种关系是短期关系的形式,在这种关系中,投资者对汇率和股票价格的变化会迅速做出反应。货币交换交易的汇率将导致股票在股票交易所交易的替代效应。例如,当卢比兑美元贬值时,投资者倾向于投资美元,因为它更有利可图。 随着收益率的降低,货币贬值国对证券交易所的投资吸引力将降低。

三、越南盾汇率与股价联动关系的传导机制···························14

(一) 以利率为中介的传统机制······································ 14

(二)以国际贸易为中介的传统机制······································14

四、 越南盾汇率与股票价格联动关系实证研究···················· 16

(一) 背景概述···································16

1. 越南盾兑美元汇率················· 16

2. 越南股票价格指数································ 17

五、 研究结论与建议·····························27

(一) 研究结论·····································27

1. 越南盾对美元汇率与 VN 指数之间没有长期的均衡关系························27

2. 越南盾对美元汇率与 VN 指数之间有单向因果关系······················ 27

四、越南盾汇率与股票价格联动关系实证研究

(一) 背景概述

1. 越南盾兑美元汇率

汇率政策是国家调节宏观经济的重要途径之一。为保持经济平稳运行和避免本国货币遭受外部因素冲击的风险,越南政府多年来一直实行有管理的浮动汇率制度。在这种制度下,越南可以主动控制外汇流入和流出,同时也通过调控货币和财政政策促进国民经济平稳增长。

越南盾兑美元汇率变化直接会影响国际贸易量,其每一次波动都会对许多社会经济领域产生重大的影响,包括进出口、贸易平衡、国债和外国投资资本流动等。图 4-1显示的是 2011 年至 2020 年间越南盾兑美元汇率的波动情况。

五、 研究结论与建议

(一) 研究结论

本文在前面章节中通过理论分析,然后通过实证检验分析了越南盾兑美元汇率与 VN指数的关系。我们得出了下面的一些结论。

1. 越南盾对美元汇率与 VN 指数之间没有长期的均衡关系

通过 ADF 单位检验,我们发现越南盾兑美元汇率和 VN 指数都是经过一阶差分后平稳。因为两个时间序列都是不平稳的,并且它们是一阶单整的 I(1)̣,所以我们进一步检验两者之间有没有长期均衡关系。通过 Johansen 协整关系检验,我们发现越南盾兑美元汇率与 VN 指数之间没有长期的均衡关系。

2. 越南盾对美元汇率与 VN 指数之间有单向因果关系

通过 Granger 因果检验发现,存在从越南盾兑美元汇率到 VN 指数的因果关系,但不存在 VN 指数到越南盾兑美元汇率的因果关系。这说明在汇率与股价之间只有单向传导关系,检验结果符合流量导向模型。

越南盾兑美元汇率和 VN 指数只存在单向 Granger 因果的原因有:首先,越南的股票市场规模很小,没有足够的力量影响整个经济。其次,越南股票市场虽然对外国投资者开放,但仍然对上市公司股份的持股比例有一定的限制(特别是对于那些银行业和金融业)。第三,由于历史特征,上市公司大多是国有股份制公司,因此国有资本比率仍然很高,在市场上买卖股票的数量还不足以影响包括汇率市场在内的整个经济。

3. VN 指数受其自身滞后因素影响

本文使用 VAR 模型来分析越南盾兑美元汇率与 VN 指数之间的相互作用关系。通过检验结果,我们发现,存在从越南盾兑美元汇率影响 VN 指数的单向关系。此外,VN 指数产生了由其自身滞后因素引起变动的影响,而不是由越南盾兑美元汇率引起的变动影响。这个检验也指出越南盾兑美元的汇率不受自身滞后的影响。

参考文献(略)

相关阅读

- 股指期货对金融股市波动的影响研究2018-02-03

- P2P网络金融借贷满标概率预测研究2018-03-03

- 融资约束视角下的股权结构与投资-现金流敏感性的关...2018-03-17

- 沪港通对我国内地股市的金融影响研究2018-03-31

- 引入媒介货币后中日汇率变动对双边金融贸易的影响2018-04-11

- 基于估值效应的国际金融投资头寸比较研究2018-05-28

- 投资者异质性对金融股票市场价格发现功能的影响研究2018-06-12

- 我国金融股票市场大宗交易价格效应研究2018-06-28

- 中新股指期货的价格联动及金融波动溢出效应研究2018-07-11

- 金融发展对二氧化碳排放的影响2018-07-27