互联网行业上市公司投资价值分析——以腾讯控股为例

时间:2022-05-17

来源:51mbalunwen

本文是一篇投资分析论文,本文以腾讯为案例,研究了腾讯所在的互联网行业的基本特征和发展趋势,对腾讯各个子板块业务进行了梳理,分析了各子板块的发展空间、行业格局和腾讯在行业中的竞争力,从而对腾讯的发展前景做了基本判断。同时,我们通过 PE、PB、DCF 估值法和分部估值法对腾讯进行了估值,并将我们的估值结果和市场实际的估值结果进行比较分析。

1 导论

1.1 研究背景与意义

1.1.1 研究背景

随着新一轮信息化科技革命和行业变化的加速演进,人工智能、大数据、云计算等新兴技术的应用方兴未艾,互联网行业它正在全方位地改变着人们的工作和生活,同时也迎来更加强劲的市场增长动能和更加广泛的发展空间。

二零二零年席卷世界的疫情,不但将为中国国内互联网产业带来巨大冲击也提供了机会。二零一九年,中国互联网产业的发展时长与用户已红利见顶,内部争夺也愈演愈烈。而疫情的出现使得互联网行业的竞争关系愈加激烈,加速了行业的分化。一方面来说线上和线下的经济结构正发生转变,另一方面,线上内容消费在不断增加线下实体经济却持续低迷,造成了线上线下的供需严重失衡。线上方面,通讯社交、音乐、长短视频、阅读、线上办公等在线内容迎来爆发式增长,线下方面,大量中小企业营业额或收入萎缩,人们线下消费锐减。

然而,随着疫情的缓解、人民生活和工作的正常恢复,互联网行业上市公司也表现出了巨大的弹性与爆发力,疫情刺激了人们使用移动互联的需求,在一定程度改变了大家的生活方式,也推动了我国经济结构从线下到线上的进程。移动互联、内容服务、网络购物等在后疫情时代产生了巨大的经济爆发力。

在此背景之下,愈来愈多的证券投资者投资于互联网行业公司股票,希望通过投资行为获得资本回报。我国证券市场,投资参与者构成复杂,其中“散户”数量众多,在我国这样的复杂的投资环境中,投资者的投资目标都在追求效益最大化,然而大多数投资者的信息收集、处置及选择能力有限。因此如何选择最具投资的公司并正确挖掘企业核心价值,利用上市公司公开披露的信息,提升证券投资的合理性,是当下最需解决的问题。

本文通过对互联网行业中最具代表性的上市公司——以腾讯控股为例,从价值投资理论出发,结合基本面和估值分析法,对其业务、财务和估值逐一分析,以达到正确把握公司股票投资的目的。希望给广大的证券投资者提供一些切实可行的投资建议。

1.2 文献综述

1.2.1 国外研究回顾

上个世纪初期开始,国外证券市场就在日益成熟和规范,各国也陆续出台了各项政策规范股票市场投融资活动,而股票市场也吸引了越来越多的个人或机构投资者的注意,人们开始广泛地研究证券投资。

(1)公司价值理论研究

资本价值论是二十世纪初由 Irving Fisher 提出。一九零六年,Irving Fisher 在《资本与收入的性质》书中全面论述了公司价值来源问题和资本与收入的关系,本文的研究为后续现代企业价值评价奠定了基础[1]。费雪的资本价值论,对于后来证券市场中投资者对标的企业的价值评估产生了深远影响。霍布内(S.S.Hebner)则基于帕拉特理论进行了深入研究了,他主要研究了股票价格与价值之间关系[2]。

本杰明·格雷厄姆(Benjamin Graham)认为公司的资产、收入、利润和任何未来的预期收入决定公司内在价值,其中最重要的因素是公司未来的盈利能力[3]。因为以上因素可以量化,所以一个公司的价值可以用一个模型来表示,因子受公司利润多少、资产大小、财务状况和政策影响。

John Burr Williams 在《投资价值理论》一文中系统地指出,从投资者的角度来看,企业未来的盈利能力是投资的重要指标,即现金流量折现法(DCF),它指企业的内在价值是在其剩余的可预见期限内可以产生的现金流量的贴现值[4]。

之后,美国两位教授 Modigliani 和 Miller 提出 MM [5] 理论(不含税的资本结构理论)和修正的 MM [6]理论(含税的资本结构理论),MM 理论成功解释了企业价值与债务的关系,并考虑了税收对企业价值的影响,反映企业真实的经营情况。两位教授在公司价值评估体系中引入了不确认性。

2 公司价值评估:概念与方法

2.1 公司价值概念与表现形式

2.1.1 公司价值概念

公司价值,或称企业价值,指公司预期的现金流量和其加权平均资金成本。一般企业的公司价值指内在价值,企业内在价值是决定企业市场价值的主要决定因素。内在价值和市场价值相互影响。一方面,企业内在价值制约和影响企业的市场价值;另一方面,市场价值也影响内在价值。内在价值可以衡量一个公司的盈利能力,它反映公司管理层的实际管理能力和运作情况。内在价值与市场价格相比是否存在价格差,是投资者能否盈利的关键,是评估上市公司基本情况的重要工具。

2.1.2 公司价值表现形式

(1)账面价值

账面价值是指按照会计核算原则和方法反映和计量的公司价值。指企业资产负债表中全部资产和全部负债之间的差额。资产负债表所记载为历史交易的记录,不受主观因素影响。由于账面价值反映的是公司的历史成本(一般为会计年度为统计),一旦外部环境发生改变,账面价值这个指标就不能真实反映公司的实际价值。因此如果投资者以此来评估公司的价值,很容易高估或低估。此外,公司的管理能力、创新能力、未来发展潜力等重要因素无法通过账面价值来表现,因此将账面价值作为价值评估的参考依据之一,不是投资决策的主要参考因素。

(2)市场价值

市场价值是指当前公司市值,即如购买股票需要支付的价格,总市值即上市公司股价乘以其总股本。

(3)公允价值

公允价值是指在公平交易前提下由熟悉市场交易情况的买卖双方或非关联方自愿支付的价格。公允价值信息用一般用于企业收购业务中。实践中,通常由资产评估机构对被并购企业的净资产进行评估,以保证价格公允。

2.2 公司价值评估方法

2.2.1 指标估值法

(1)自由现金流(DCF)估值法

现金流量折现法本质上是一种股票定价方法。通过公司的历史现金流量预测未来现金流量,然后乘以一定的折现率来估计公司的现值,并在此基础上判断现价是否合理。

DCF 估值法是基于公司未来盈利进行估值的方法的基础,可以说,几乎所有基于未来盈利进行估值的方法都是从 DCF 这种方法演变过来的。DCF 估值法主要需要确认两个指标,一是每期 DCF,二是贴现率。

对于贴现率的确定最常见的观点是利用加权平均资本成本(WACC)确定贴现率,这种方法将融资成本视作贴现率。其中股权成本通过资本资产定价模型(CAPM),利用个股股价和市场指数波动率的关系确定贴现率。这种方法假设波动率是投资的主要风险,而不将企业经营本身的不确定性视作风险,这违背了我们研究企业价值的初衷,因此不使用这种方法确定股权成本。实践中,投资者通常不会将股权成本和债务成本分开考虑,也不会使用 CAPM 作为股权成本的计算方法,因为投资者在使用 DCF 估值时,更关注自己的预期回报率,该预期回报率可以拆分为两个部分,一是长期回报率,二是对不确定性的补偿。例如一名投资者对自己的长期回报率要求为 10%(略高于指数长期收益),但当他投资的公司未来经营情况存在较大不确定性时,投资者就会提高要求的回报率以满足自身长期回报率的要求。因此,这种贴现率的确定也非常主观,在实践中,投资机构构建模型时,采用的贴现率跨度很大,根据投资者风险偏好、预期收益和标的的不确定性,贴现率取值区间在 8-25%之间都有。个人认为,对于股票投资的贴现率取值,要求过低是不合理的。由于企业在经营过程中存在大量不确定性,不论当下看未来数年的盈利多么确定,在实际经营过程中仍然存在低于预期的可能性,因此即使对于最稳定的投资(例如长江电力、宁沪高速等公用事业公司),贴现率取 10%也有低估风险的可能,贴现率若低至 8%,相当于只预期取得市场长期平均回报,此时投资者买指数基金即可,不必进行主动投资。

3 案例介绍:互联网行业的腾讯控股 ······················ 14

3 案例介绍:互联网行业的腾讯控股 ······················ 14

3.1 互联网行业概述 ······················ 14

3.1.1 互联网行业定义 ···························· 14

3.1.2 互联网行业特点 ·························· 14

4 腾讯控股投资价值分析 ······················ 33

4.1 腾讯控股财务分析 ··································· 33

4.2 腾讯控股估值分析 ························ 35

5 结论与启示 ··························· 44

5.1 研究结论 ······························· 44

5.2 主要启示 ······························ 45

4 腾讯控股投资价值分析

4.1 腾讯控股财务分析

我们选取腾讯最近 5 年的财务数据从成长性、盈利能力、运营能力、偿债能力和现金流五个方面分析腾讯的财务指标。

(1)成长性 2016 到 2020 年,腾讯的收入从 1,523 亿元增长至 4,821 亿元,增幅为 217%,CAGR为 33.39%;毛利润从 845 亿元增长至 2,215 亿元,增幅为 162%,CAGR 为 27.24%;经营性利润(经营盈利-财务收入-其他收益净额)从 499 亿元增长至 1,201 亿元,增幅为141%,CAGR 为 24.55%;归母净利润从 411 亿元增长至 1,598 亿元,增幅为 289%,CAGR 为 40.42%。可见,腾讯的成长性远超中国经济增长速度和互联网行业增速。

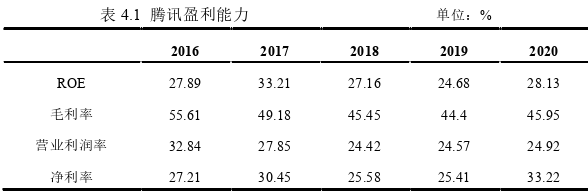

我们用 ROE、毛利率、营业利润率(经营性利润/营业收入)、净利润四个指标评价腾讯的盈利能力(详见表 4.1)。

腾讯各项盈利能力指标均处于非常优秀的水平,由于游戏业务占比逐渐下降,毛利率和营业利润率略有下降。

腾讯各项盈利能力指标均处于非常优秀的水平,由于游戏业务占比逐渐下降,毛利率和营业利润率略有下降。

5 结论与启示

5.1 研究结论

本文,以腾讯为案例,研究了腾讯所在的互联网行业的基本特征和发展趋势,对腾讯各个子板块业务进行了梳理,分析了各子板块的发展空间、行业格局和腾讯在行业中的竞争力,从而对腾讯的发展前景做了基本判断。同时,我们通过 PE、PB、DCF 估值法和分部估值法对腾讯进行了估值,并将我们的估值结果和市场实际的估值结果进行比较分析。得到的主要研究结论如下:

(1)移动互联网行业发展势头良好

我国移动互联网行业发展势头良好,数字经济规模逐年提升,且增幅超过 GDP 增速。随着经济发展,人们对物质的需求是有上限的,而对精神和效率的追求是没有上限的,移动互联网极大的提升了人们的工作和生活效率,同时能够带来巨大的精神上的享受,因此随着经济发展,互联网乃至整个服务业都将持续蓬勃发展。

(2)腾讯在行业中有较强竞争力

腾讯本着“用户为本,科技向善”的企业使命,以产品和用户为中心,精心打磨产品服务用户,在互联网行业内,论产品力几乎无人能出其右。同时依托“流量+投资”的战略布局,不断创造用户粘性,通过流量为战略伙伴赋能。具体到各业务板块,腾讯的即时通讯业务是其所有业务发展的根基,腾讯在即时通讯业务行业中处于绝对垄断地位;在游戏、音视频和支付业务中基本处于寡头垄断地位;在金融理财、云计算和企业服务行业中,腾讯目前还是追赶者的角色。未来,腾讯将继续凭借自己出色的商业模式和优秀的企业文化为社会和股东创造价值。

(3)腾讯股价目前处于相对低估状态

我们通过 PE 估值法、DCF 估值法和分部估值法对腾讯的公允价值进行测算,结果分别为 4.4、4.09 和 4.43 万亿人民币,平均值为 4.31 万亿人民币,这个结果与腾讯过去半年和一年的平均股价较为接近,说明在较长时间维度里,市场相对理性的。腾讯当前收盘价为 425.4 港币(2021 年 8 月 20 日),对应 3.41 万亿人民币市值,显著低于我们估计的 4.31 万亿市值,又说明短期市场不可预测,存在一定波动风险,当前市场价格处于相对低估水平,具备一定投资价值。腾讯具有优秀的商业模式和企业文化,同时当前估值较低,从更长期的角度看,也具备投资价值。

参考文献(略)

1 导论

1.1 研究背景与意义

1.1.1 研究背景

随着新一轮信息化科技革命和行业变化的加速演进,人工智能、大数据、云计算等新兴技术的应用方兴未艾,互联网行业它正在全方位地改变着人们的工作和生活,同时也迎来更加强劲的市场增长动能和更加广泛的发展空间。

二零二零年席卷世界的疫情,不但将为中国国内互联网产业带来巨大冲击也提供了机会。二零一九年,中国互联网产业的发展时长与用户已红利见顶,内部争夺也愈演愈烈。而疫情的出现使得互联网行业的竞争关系愈加激烈,加速了行业的分化。一方面来说线上和线下的经济结构正发生转变,另一方面,线上内容消费在不断增加线下实体经济却持续低迷,造成了线上线下的供需严重失衡。线上方面,通讯社交、音乐、长短视频、阅读、线上办公等在线内容迎来爆发式增长,线下方面,大量中小企业营业额或收入萎缩,人们线下消费锐减。

然而,随着疫情的缓解、人民生活和工作的正常恢复,互联网行业上市公司也表现出了巨大的弹性与爆发力,疫情刺激了人们使用移动互联的需求,在一定程度改变了大家的生活方式,也推动了我国经济结构从线下到线上的进程。移动互联、内容服务、网络购物等在后疫情时代产生了巨大的经济爆发力。

在此背景之下,愈来愈多的证券投资者投资于互联网行业公司股票,希望通过投资行为获得资本回报。我国证券市场,投资参与者构成复杂,其中“散户”数量众多,在我国这样的复杂的投资环境中,投资者的投资目标都在追求效益最大化,然而大多数投资者的信息收集、处置及选择能力有限。因此如何选择最具投资的公司并正确挖掘企业核心价值,利用上市公司公开披露的信息,提升证券投资的合理性,是当下最需解决的问题。

本文通过对互联网行业中最具代表性的上市公司——以腾讯控股为例,从价值投资理论出发,结合基本面和估值分析法,对其业务、财务和估值逐一分析,以达到正确把握公司股票投资的目的。希望给广大的证券投资者提供一些切实可行的投资建议。

1.2 文献综述

1.2.1 国外研究回顾

上个世纪初期开始,国外证券市场就在日益成熟和规范,各国也陆续出台了各项政策规范股票市场投融资活动,而股票市场也吸引了越来越多的个人或机构投资者的注意,人们开始广泛地研究证券投资。

(1)公司价值理论研究

资本价值论是二十世纪初由 Irving Fisher 提出。一九零六年,Irving Fisher 在《资本与收入的性质》书中全面论述了公司价值来源问题和资本与收入的关系,本文的研究为后续现代企业价值评价奠定了基础[1]。费雪的资本价值论,对于后来证券市场中投资者对标的企业的价值评估产生了深远影响。霍布内(S.S.Hebner)则基于帕拉特理论进行了深入研究了,他主要研究了股票价格与价值之间关系[2]。

本杰明·格雷厄姆(Benjamin Graham)认为公司的资产、收入、利润和任何未来的预期收入决定公司内在价值,其中最重要的因素是公司未来的盈利能力[3]。因为以上因素可以量化,所以一个公司的价值可以用一个模型来表示,因子受公司利润多少、资产大小、财务状况和政策影响。

John Burr Williams 在《投资价值理论》一文中系统地指出,从投资者的角度来看,企业未来的盈利能力是投资的重要指标,即现金流量折现法(DCF),它指企业的内在价值是在其剩余的可预见期限内可以产生的现金流量的贴现值[4]。

之后,美国两位教授 Modigliani 和 Miller 提出 MM [5] 理论(不含税的资本结构理论)和修正的 MM [6]理论(含税的资本结构理论),MM 理论成功解释了企业价值与债务的关系,并考虑了税收对企业价值的影响,反映企业真实的经营情况。两位教授在公司价值评估体系中引入了不确认性。

2 公司价值评估:概念与方法

2.1 公司价值概念与表现形式

2.1.1 公司价值概念

公司价值,或称企业价值,指公司预期的现金流量和其加权平均资金成本。一般企业的公司价值指内在价值,企业内在价值是决定企业市场价值的主要决定因素。内在价值和市场价值相互影响。一方面,企业内在价值制约和影响企业的市场价值;另一方面,市场价值也影响内在价值。内在价值可以衡量一个公司的盈利能力,它反映公司管理层的实际管理能力和运作情况。内在价值与市场价格相比是否存在价格差,是投资者能否盈利的关键,是评估上市公司基本情况的重要工具。

2.1.2 公司价值表现形式

(1)账面价值

账面价值是指按照会计核算原则和方法反映和计量的公司价值。指企业资产负债表中全部资产和全部负债之间的差额。资产负债表所记载为历史交易的记录,不受主观因素影响。由于账面价值反映的是公司的历史成本(一般为会计年度为统计),一旦外部环境发生改变,账面价值这个指标就不能真实反映公司的实际价值。因此如果投资者以此来评估公司的价值,很容易高估或低估。此外,公司的管理能力、创新能力、未来发展潜力等重要因素无法通过账面价值来表现,因此将账面价值作为价值评估的参考依据之一,不是投资决策的主要参考因素。

(2)市场价值

市场价值是指当前公司市值,即如购买股票需要支付的价格,总市值即上市公司股价乘以其总股本。

(3)公允价值

公允价值是指在公平交易前提下由熟悉市场交易情况的买卖双方或非关联方自愿支付的价格。公允价值信息用一般用于企业收购业务中。实践中,通常由资产评估机构对被并购企业的净资产进行评估,以保证价格公允。

2.2 公司价值评估方法

2.2.1 指标估值法

(1)自由现金流(DCF)估值法

现金流量折现法本质上是一种股票定价方法。通过公司的历史现金流量预测未来现金流量,然后乘以一定的折现率来估计公司的现值,并在此基础上判断现价是否合理。

DCF 估值法是基于公司未来盈利进行估值的方法的基础,可以说,几乎所有基于未来盈利进行估值的方法都是从 DCF 这种方法演变过来的。DCF 估值法主要需要确认两个指标,一是每期 DCF,二是贴现率。

对于贴现率的确定最常见的观点是利用加权平均资本成本(WACC)确定贴现率,这种方法将融资成本视作贴现率。其中股权成本通过资本资产定价模型(CAPM),利用个股股价和市场指数波动率的关系确定贴现率。这种方法假设波动率是投资的主要风险,而不将企业经营本身的不确定性视作风险,这违背了我们研究企业价值的初衷,因此不使用这种方法确定股权成本。实践中,投资者通常不会将股权成本和债务成本分开考虑,也不会使用 CAPM 作为股权成本的计算方法,因为投资者在使用 DCF 估值时,更关注自己的预期回报率,该预期回报率可以拆分为两个部分,一是长期回报率,二是对不确定性的补偿。例如一名投资者对自己的长期回报率要求为 10%(略高于指数长期收益),但当他投资的公司未来经营情况存在较大不确定性时,投资者就会提高要求的回报率以满足自身长期回报率的要求。因此,这种贴现率的确定也非常主观,在实践中,投资机构构建模型时,采用的贴现率跨度很大,根据投资者风险偏好、预期收益和标的的不确定性,贴现率取值区间在 8-25%之间都有。个人认为,对于股票投资的贴现率取值,要求过低是不合理的。由于企业在经营过程中存在大量不确定性,不论当下看未来数年的盈利多么确定,在实际经营过程中仍然存在低于预期的可能性,因此即使对于最稳定的投资(例如长江电力、宁沪高速等公用事业公司),贴现率取 10%也有低估风险的可能,贴现率若低至 8%,相当于只预期取得市场长期平均回报,此时投资者买指数基金即可,不必进行主动投资。

3.1 互联网行业概述 ······················ 14

3.1.1 互联网行业定义 ···························· 14

3.1.2 互联网行业特点 ·························· 14

4 腾讯控股投资价值分析 ······················ 33

4.1 腾讯控股财务分析 ··································· 33

4.2 腾讯控股估值分析 ························ 35

5 结论与启示 ··························· 44

5.1 研究结论 ······························· 44

5.2 主要启示 ······························ 45

4 腾讯控股投资价值分析

4.1 腾讯控股财务分析

我们选取腾讯最近 5 年的财务数据从成长性、盈利能力、运营能力、偿债能力和现金流五个方面分析腾讯的财务指标。

(1)成长性 2016 到 2020 年,腾讯的收入从 1,523 亿元增长至 4,821 亿元,增幅为 217%,CAGR为 33.39%;毛利润从 845 亿元增长至 2,215 亿元,增幅为 162%,CAGR 为 27.24%;经营性利润(经营盈利-财务收入-其他收益净额)从 499 亿元增长至 1,201 亿元,增幅为141%,CAGR 为 24.55%;归母净利润从 411 亿元增长至 1,598 亿元,增幅为 289%,CAGR 为 40.42%。可见,腾讯的成长性远超中国经济增长速度和互联网行业增速。

我们用 ROE、毛利率、营业利润率(经营性利润/营业收入)、净利润四个指标评价腾讯的盈利能力(详见表 4.1)。

5 结论与启示

5.1 研究结论

本文,以腾讯为案例,研究了腾讯所在的互联网行业的基本特征和发展趋势,对腾讯各个子板块业务进行了梳理,分析了各子板块的发展空间、行业格局和腾讯在行业中的竞争力,从而对腾讯的发展前景做了基本判断。同时,我们通过 PE、PB、DCF 估值法和分部估值法对腾讯进行了估值,并将我们的估值结果和市场实际的估值结果进行比较分析。得到的主要研究结论如下:

(1)移动互联网行业发展势头良好

我国移动互联网行业发展势头良好,数字经济规模逐年提升,且增幅超过 GDP 增速。随着经济发展,人们对物质的需求是有上限的,而对精神和效率的追求是没有上限的,移动互联网极大的提升了人们的工作和生活效率,同时能够带来巨大的精神上的享受,因此随着经济发展,互联网乃至整个服务业都将持续蓬勃发展。

(2)腾讯在行业中有较强竞争力

腾讯本着“用户为本,科技向善”的企业使命,以产品和用户为中心,精心打磨产品服务用户,在互联网行业内,论产品力几乎无人能出其右。同时依托“流量+投资”的战略布局,不断创造用户粘性,通过流量为战略伙伴赋能。具体到各业务板块,腾讯的即时通讯业务是其所有业务发展的根基,腾讯在即时通讯业务行业中处于绝对垄断地位;在游戏、音视频和支付业务中基本处于寡头垄断地位;在金融理财、云计算和企业服务行业中,腾讯目前还是追赶者的角色。未来,腾讯将继续凭借自己出色的商业模式和优秀的企业文化为社会和股东创造价值。

(3)腾讯股价目前处于相对低估状态

我们通过 PE 估值法、DCF 估值法和分部估值法对腾讯的公允价值进行测算,结果分别为 4.4、4.09 和 4.43 万亿人民币,平均值为 4.31 万亿人民币,这个结果与腾讯过去半年和一年的平均股价较为接近,说明在较长时间维度里,市场相对理性的。腾讯当前收盘价为 425.4 港币(2021 年 8 月 20 日),对应 3.41 万亿人民币市值,显著低于我们估计的 4.31 万亿市值,又说明短期市场不可预测,存在一定波动风险,当前市场价格处于相对低估水平,具备一定投资价值。腾讯具有优秀的商业模式和企业文化,同时当前估值较低,从更长期的角度看,也具备投资价值。

参考文献(略)

相关阅读

- 中国人寿保险(集团)公司股权投资案例分析2020-03-15

- JA公司养老服务中心项目投资效益分析2020-04-20

- 中部四省宏观经济波动比较投资分析 --基于SVAR模型2020-06-25

- CH集团公司社会影响力投资分析研究2020-07-26

- 毅雷私募基金公司风控管理策略的优化研究2020-09-27

- 环境不确定性、客户集中度与银行贷款成本—基于我...2020-10-03

- A公司投资效率的提升对策研究2020-10-09

- 浮梁通用机场项目投资分析2021-02-03

- 芦淞国投AA房地产项目投资分析研究2021-02-05

- 通发公司零部件加工中心建设项目投资分析2021-02-07