货币互换协议、汇率风险与我国OFDI思考

时间:2022-05-10 来源:51mbalunwen

本文是一篇国际金融论文,本文首先基于理论分析并提出研究假设,采用多期双重差分法进行实证检验。为了避免 DID 产生的结果偏误,本文采用基于倾向得分匹配的双重差分法以及证伪检验法进行稳健性检验,克服了样本选择偏差和内生性问题,保证了文章结论的可靠性。

第一章 引言

1.1 研究背景

自本世纪初“走出去”战略提出以来,我国对外直接投资(Outward ForeignDirect Investment,OFDI)一直持续快速增长。据《2019 年度中国对外直接投资统计公报》,2019 年中国对外直接投资流量达 1369.1 亿美元,蝉联全球第二位。对外直接投资是我国参与跨国公司主导的全球产业链、畅通国内国际双循环的重要途径。但受逆全球化趋势和和不利投资政策等因素的干扰,近年来我国对外投资活动频频受阻,投资规模连续下降。2020 年全球新冠肺炎疫情重创全球经济和世界秩序,投资保护主义的进一步升温、国际生产和全球价值链的断裂及外汇市场的大幅波动更是给我国企业“走出去”带来前所未有的挑战。如何应对国际经济秩序动荡甚至逆流、构建国内国际双循环相互促进的新发展格局成为一项新的重要课题。货币互换作为一种新型的国际经济联系方式,在稳定国际金融市场和促进跨国投资等方面发挥了重要作用,尤其当前我国受逆全球化趋势和不利投资政策等因素频频干扰的形势下,积极推进央行间货币合作对我国企业“走出去”战略的持续稳定发展具有重要作用。因此,考察货币互换协议对我国实体经济活动,更具体而言,能否及如何影响我国 OFDI 以及其中的作用机制则成为亟需解答的问题,不仅为引导我国OFDI企业的行为决策和经营模式转型提供经验证据,也为新形势下推进人民币国际化、构建国内国际双循环新格局的路径设计提供依据。

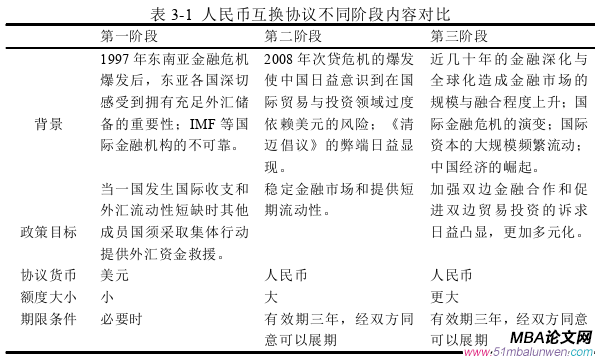

我国的第一份货币互换协议在 2001 年 6 月与泰国央行签署,直至 2005 年中国进行第一次人民币浮动汇率制改革,才开始再次启用货币互换协议,不过此时的协议以美元计价,旨在规避汇率波动风险。随着国际金融市场的发展以及我国经济的崛起,我国进行人民币货币互换的规模不断扩大,特别是在 2008 年金融危机之后,中国开始频繁与各个国家和地区签署本币互换协议。仅危机期间,我国就与香港、马来西亚、白俄罗斯、印度尼西亚等 14 个地区和国家签订了 11 份互换协议(包括续签)以维护金融稳定和支持贸易投资。截至 2019 年我国已与36 个国家和地区签署了总规模超 11 万亿元人民币的双边本币互换协议。

1.2 研究意义

近年来中国对外投资不断扩展,人民币在流通的规模和范围上也不断扩大,特别是在中国周边国家和地区,人民币的可兑换性大大加强,还有些国家直接将人民币作为本国的外汇储备币种。人民币作为计价和结算货币目前己经在一些边境贸易和边境直接投资中被越来越多的国家使用。货币互换协议通过固定双边汇率,为现有的贸易伙伴创造更加稳定的投资环境,不仅为离岸人民币市场提供流动性支持,也为中国与伙伴国的双边投资提供了便利,稳定了两国人民的信心,扩大了人民币在国际市场的流通范围,进一步扩大中国的对外投资规模,从而加深了两国经济合作的深度和广度,推动两国更好发展。截至 2019 年我国已与 36个国家签署了总规模超 11 万亿元人民币的双边本币互换协议。

作为一种新型的国际经济联系方式,央行货币互换是在当前全球化遭遇贸易壁垒冲击,我国海外投资进入深水区和攻坚区的严峻考验下,推进我国与协约国贸易投资乃至人民币国际化的关键举措。本文采用政策评价量化方法实证研究货币互换协议对我国 OFDI 影响的文献,这与目前主要集中在贸易效应影响的货币互换协议研究有所不同;并且本文从国际金融政策工具视角出发分析了货币互换协议的对外投资效应及作用机制,提出了金融市场的汇率预期风险与利率双传导渠道并对此进行检验,弥补了我国对外投资影响因素研究领域的空白,丰富了货币互换影响我国 OFDI 作用机制的经验证据。

对我国跨国企业来说,OFDI 不仅有助于我国跨国企业实现技术升级和结构转型,同时更是党中央、国务院根据经济全球化新形势和国民经济发展的内在需要做出的重大决策,充分发挥 OFDI 的市场功能无疑是深化经济改革的重要内容之一。因此分析货币互换协议对我国 OFDI 的影响具有重要现实意义,不仅为引导我国 OFDI 企业的行为决策和经营模式转型提供经验证据,也为新形势下推进人民币国际化、稳定国际金融市场,促进跨国投资和构建国内国际双循环相互促进的新发展格局等方面发挥了重要作用。

第二章 文献综述

2.1 货币互换协议对贸易投资的影响

2.1.1 货币互换功能的变化

20 世纪 60 年代布雷顿森立体系的弊端日益显露,国际金融市场上爆发了大规模抛售美元、抢购美元的美元危机,美国被迫实行“黄金双价制”。为了应对美元的可兑换性与固定汇率兑换之间的矛盾所产生的“特里芬两难”,美国与14 个国家签订了货币互换协议。尽管布雷顿森林体系最终崩溃,但货币互换这一政策工具为各国应对冲机提供了缓解和解决的方案(朱志强,2018)。许多国家特别是新兴经济体不愿意动用外汇储备应对冲击,加之东亚金融危机后 IMF的贷款不值得信赖(张明,2012),因此越来越多的国家选择签订货币互换协议来防范危机。可以说,货币互换是金融动荡背景下各国央行应对冲击和解决流动性风险的重要工具之一(杨权、杨秋菊,2018)。

许多国家在几次危机中共同应对危机的成功经历,使各国的合作意愿增强,推动区域内合作及区域经济一体化趋势加强,越来越多国家愿意通过货币合作来提升预防和抵御风险的能力。从协议双方角度来说,通过货币互换获取外币资金,在提高本国流动性的同时,对外汇市场进行干预,有利于维护本国金融市场的稳定,从而为各国经济活动的开展创造了稳定的环境。经济全球化是大势所趋,跨国公司在全球经济合作中扮演了重塑全球产业链和价值链的关键角色,货币互换协议这一政策工具也越来越受到各国的青睐,互换的目的逐渐由防范金融危机及流动性风险,变为稳定金融市场,促进金融发展,最终促进本国经济增长。特别是对于我国而言,尽管我国的 GDP 在世界总排名中不断上升,但由于人民币在国际市场上尚不能自由兑换,因此只有通过签订货币互换协议加强与其他国家的金融合作为市场提供流动性支持,才能有效促进贸易投资的发展(胡华锋,2012)。随着国际经济金融形势的好转,货币互换协议的功能逐步从应对危机转向稳定国际金融市场和支持双边贸易和投资。

2.2 汇率风险对 OFDI 的影响

通过对货币互换的贸易投资效应的相关文献进行梳理,可以看出互换协议更多的是通过稳定汇率水平降低风险的途径从而影响对外贸易和对外投资的,国内外许多学者对这一方面的诸多理论进行了探讨,其中汇率风险对贸易投资影响的传导效应最为明显。

关于汇率风险影响直接投资的研究可追溯至二十世纪七十年代,布雷顿森林体系瓦解,以美元为中心的国际货币体系崩溃,许多国家也不再采用固定汇率制,汇率自由波动,并且波动幅度超过了人们的想象。受第三次工业革命的影响,各国经济之间的往来更加便利和频繁,国际间的投资也不断增长,此时汇率的大幅波动对世界经济和国际投资产生的影响也越发明显,给国际企业带来了机遇和挑战。在此背景下,人们开始关注汇率与 FDI 之间的关系,Aliber(1983)第一次从金融角度研究了 OFDI 的汇率动因,之后很多学者基于不同视角对这一问题进行了理论探讨。

汇率风险与 OFDI 关系的研究一直是世界经济学研究领域的重点话题,然而学界对此问题的结论尚不统一。主要有汇率波动会阻碍直接投资,汇率波动会促进直接投资,也有部分文章认为汇率波动与直接投资的关系并不确定。 第三章 全球货币互换协议简述....................9

第三章 全球货币互换协议简述....................9

3.1 货币互换的概念...................................9

3.2 全球央行间货币互换协议的发展..............................9

第四章 货币互换协议影响我国 OFDI 的理论分析...........................13

4.1 货币互换协议促进我国 OFDI..........................13

4.2 汇率预期风险影响机制...................................13

第五章 货币互换协议影响我国 OFDI 的实证分析......................17

5.1 模型设定...................................17

5.1.1 基准模型......................................17

5.1.2 基于倾向得分匹配的双重差分模型....................................18

第六章 货币互换协议影响我国 OFDI 的机制检验

6.1 汇率风险渠道检验

从前文的实证结果看出,货币互换协议能够显著提高我国的 OFDI 水平。为了更好的理解货币互换协议的政策效应,本文进一步检验其潜在的影响机制。正如前文所述,本文认为货币互换协议主要通过两个渠道影响我国 OFDI:一是汇率预期风险,双方以约定好的汇率进行货币互换,协议发挥了汇率目标区的作用,降低了企业海外投资的汇率预期水平偏离风险,且直接使用两国货币作为贸易投资结算,避免了因使用第三方货币币值波动带来的额外成本和风险,降低了汇率预期波动风险;二是利率水平,双方央行作为货币的发行者,直接融资利率低于市场水平的优势降低了企业的融资成本,从而促进了我国企业的对外投资。接下来本文对这两种影响机制进行检验,使用中介模型和交互项模型分别进行中介效应和调节效应的检验。

考虑到企业对外投资实际面临的预期风险,本文建立汇率预期水平偏离风险和汇率预期波动风险双重指标进行机制检验,我们首先使用模型(5.1.3)-(5.1.6)-(5.1.7)进行中介效应检验,表 6-1 汇报了中介效应的检验结果。其中第(1)列和第(4)列结果分别显示了货币互换对汇率预期水平偏离风险和预期波动风险的影响显著为负;第(2)、(5)列结果显示,将货币互换与预期水平偏离风险,以及货币互换与预期波动风险分别对 OFDI 规模进行回归时,两种预期风险系数均显著为负,且货币互换系数不再显著。以上结果说明汇率预期风险会抑制OFDI 规模,而货币互换协议的签订能有效降低汇率预期水平偏离风险和汇率预期波动风险,从而对我国的 OFDI 产生积极影响。同样地,第(3)、(6)列我们对 OFDI 密集度也进行了回归,但结果显示这一机制对 OFDI 密集度的促进作用并不明显。接下来我们使用模型(10)对汇率风险的调节效应进行检验,表6-2 中第(1)-(4)列汇报了调节效应的检验结果。结果显示预期风险与货币互换的交互项系数均不显著,说明当汇率风险实际发生后,货币互换协议并不能改变汇率风险对我国 OFDI 的影响,这反映了人民币的国际地位以及国际间金融政策协调能力尚需进一步提高,以增强金融市场信心。 第七章 结论

第七章 结论

随着全球化进程的不断推进和我国国际地位的不断提高,我国 OFDI 发展迅速,到 2019 年我国已有 4.4 万家境外企业,资产总额达 7.2 万亿美元。然而近年来由于世界范围内逆全球化浪潮的不断上升,我国的对外投资规模连年下降,尤其受 2020 年全球新冠肺炎疫情影响,全球经济和世界秩序陷于停滞,全球产业链的断裂以及外汇市场的大幅波动更是使我国 OFDI 面临严峻挑战。通过国际经济政策应对全球化逆流成为一项重要的课题。货币互换作为一种新型金融衍生工具已成为各国规避投资风险、缓解流动性紧缺和促进投资的重要合作方式,推进央行间货币互合作有利于稳定国际金融市场,对我国企业“走出去”战略的持续稳定发展具有重要作用。因此研究我国货币互换协议与 OFDI 之间的关系不仅为引导我国 OFDI 企业的行为决策和经营模式转型提供经验证据,也为新形势下推进人民币国际化、构建国内国际双循环新格局的路径设计提供依据。

本文基于 2003 年到 2018 年我国对外直接投资的 169 个国家的面板数据对我国货币互换协议的政策效应进行了经济学分析,并考察了金融市场的中介机制和调节机制,以研究货币互换政策对中国对外直接投资的影响。本文首先基于理论分析并提出研究假设,采用多期双重差分法进行实证检验。为了避免 DID 产生的结果偏误,本文采用基于倾向得分匹配的双重差分法以及证伪检验法进行稳健性检验,克服了样本选择偏差和内生性问题,保证了文章结论的可靠性。

参考文献(略)

第一章 引言

1.1 研究背景

自本世纪初“走出去”战略提出以来,我国对外直接投资(Outward ForeignDirect Investment,OFDI)一直持续快速增长。据《2019 年度中国对外直接投资统计公报》,2019 年中国对外直接投资流量达 1369.1 亿美元,蝉联全球第二位。对外直接投资是我国参与跨国公司主导的全球产业链、畅通国内国际双循环的重要途径。但受逆全球化趋势和和不利投资政策等因素的干扰,近年来我国对外投资活动频频受阻,投资规模连续下降。2020 年全球新冠肺炎疫情重创全球经济和世界秩序,投资保护主义的进一步升温、国际生产和全球价值链的断裂及外汇市场的大幅波动更是给我国企业“走出去”带来前所未有的挑战。如何应对国际经济秩序动荡甚至逆流、构建国内国际双循环相互促进的新发展格局成为一项新的重要课题。货币互换作为一种新型的国际经济联系方式,在稳定国际金融市场和促进跨国投资等方面发挥了重要作用,尤其当前我国受逆全球化趋势和不利投资政策等因素频频干扰的形势下,积极推进央行间货币合作对我国企业“走出去”战略的持续稳定发展具有重要作用。因此,考察货币互换协议对我国实体经济活动,更具体而言,能否及如何影响我国 OFDI 以及其中的作用机制则成为亟需解答的问题,不仅为引导我国OFDI企业的行为决策和经营模式转型提供经验证据,也为新形势下推进人民币国际化、构建国内国际双循环新格局的路径设计提供依据。

我国的第一份货币互换协议在 2001 年 6 月与泰国央行签署,直至 2005 年中国进行第一次人民币浮动汇率制改革,才开始再次启用货币互换协议,不过此时的协议以美元计价,旨在规避汇率波动风险。随着国际金融市场的发展以及我国经济的崛起,我国进行人民币货币互换的规模不断扩大,特别是在 2008 年金融危机之后,中国开始频繁与各个国家和地区签署本币互换协议。仅危机期间,我国就与香港、马来西亚、白俄罗斯、印度尼西亚等 14 个地区和国家签订了 11 份互换协议(包括续签)以维护金融稳定和支持贸易投资。截至 2019 年我国已与36 个国家和地区签署了总规模超 11 万亿元人民币的双边本币互换协议。

1.2 研究意义

近年来中国对外投资不断扩展,人民币在流通的规模和范围上也不断扩大,特别是在中国周边国家和地区,人民币的可兑换性大大加强,还有些国家直接将人民币作为本国的外汇储备币种。人民币作为计价和结算货币目前己经在一些边境贸易和边境直接投资中被越来越多的国家使用。货币互换协议通过固定双边汇率,为现有的贸易伙伴创造更加稳定的投资环境,不仅为离岸人民币市场提供流动性支持,也为中国与伙伴国的双边投资提供了便利,稳定了两国人民的信心,扩大了人民币在国际市场的流通范围,进一步扩大中国的对外投资规模,从而加深了两国经济合作的深度和广度,推动两国更好发展。截至 2019 年我国已与 36个国家签署了总规模超 11 万亿元人民币的双边本币互换协议。

作为一种新型的国际经济联系方式,央行货币互换是在当前全球化遭遇贸易壁垒冲击,我国海外投资进入深水区和攻坚区的严峻考验下,推进我国与协约国贸易投资乃至人民币国际化的关键举措。本文采用政策评价量化方法实证研究货币互换协议对我国 OFDI 影响的文献,这与目前主要集中在贸易效应影响的货币互换协议研究有所不同;并且本文从国际金融政策工具视角出发分析了货币互换协议的对外投资效应及作用机制,提出了金融市场的汇率预期风险与利率双传导渠道并对此进行检验,弥补了我国对外投资影响因素研究领域的空白,丰富了货币互换影响我国 OFDI 作用机制的经验证据。

对我国跨国企业来说,OFDI 不仅有助于我国跨国企业实现技术升级和结构转型,同时更是党中央、国务院根据经济全球化新形势和国民经济发展的内在需要做出的重大决策,充分发挥 OFDI 的市场功能无疑是深化经济改革的重要内容之一。因此分析货币互换协议对我国 OFDI 的影响具有重要现实意义,不仅为引导我国 OFDI 企业的行为决策和经营模式转型提供经验证据,也为新形势下推进人民币国际化、稳定国际金融市场,促进跨国投资和构建国内国际双循环相互促进的新发展格局等方面发挥了重要作用。

第二章 文献综述

2.1 货币互换协议对贸易投资的影响

2.1.1 货币互换功能的变化

20 世纪 60 年代布雷顿森立体系的弊端日益显露,国际金融市场上爆发了大规模抛售美元、抢购美元的美元危机,美国被迫实行“黄金双价制”。为了应对美元的可兑换性与固定汇率兑换之间的矛盾所产生的“特里芬两难”,美国与14 个国家签订了货币互换协议。尽管布雷顿森林体系最终崩溃,但货币互换这一政策工具为各国应对冲机提供了缓解和解决的方案(朱志强,2018)。许多国家特别是新兴经济体不愿意动用外汇储备应对冲击,加之东亚金融危机后 IMF的贷款不值得信赖(张明,2012),因此越来越多的国家选择签订货币互换协议来防范危机。可以说,货币互换是金融动荡背景下各国央行应对冲击和解决流动性风险的重要工具之一(杨权、杨秋菊,2018)。

许多国家在几次危机中共同应对危机的成功经历,使各国的合作意愿增强,推动区域内合作及区域经济一体化趋势加强,越来越多国家愿意通过货币合作来提升预防和抵御风险的能力。从协议双方角度来说,通过货币互换获取外币资金,在提高本国流动性的同时,对外汇市场进行干预,有利于维护本国金融市场的稳定,从而为各国经济活动的开展创造了稳定的环境。经济全球化是大势所趋,跨国公司在全球经济合作中扮演了重塑全球产业链和价值链的关键角色,货币互换协议这一政策工具也越来越受到各国的青睐,互换的目的逐渐由防范金融危机及流动性风险,变为稳定金融市场,促进金融发展,最终促进本国经济增长。特别是对于我国而言,尽管我国的 GDP 在世界总排名中不断上升,但由于人民币在国际市场上尚不能自由兑换,因此只有通过签订货币互换协议加强与其他国家的金融合作为市场提供流动性支持,才能有效促进贸易投资的发展(胡华锋,2012)。随着国际经济金融形势的好转,货币互换协议的功能逐步从应对危机转向稳定国际金融市场和支持双边贸易和投资。

2.2 汇率风险对 OFDI 的影响

通过对货币互换的贸易投资效应的相关文献进行梳理,可以看出互换协议更多的是通过稳定汇率水平降低风险的途径从而影响对外贸易和对外投资的,国内外许多学者对这一方面的诸多理论进行了探讨,其中汇率风险对贸易投资影响的传导效应最为明显。

关于汇率风险影响直接投资的研究可追溯至二十世纪七十年代,布雷顿森林体系瓦解,以美元为中心的国际货币体系崩溃,许多国家也不再采用固定汇率制,汇率自由波动,并且波动幅度超过了人们的想象。受第三次工业革命的影响,各国经济之间的往来更加便利和频繁,国际间的投资也不断增长,此时汇率的大幅波动对世界经济和国际投资产生的影响也越发明显,给国际企业带来了机遇和挑战。在此背景下,人们开始关注汇率与 FDI 之间的关系,Aliber(1983)第一次从金融角度研究了 OFDI 的汇率动因,之后很多学者基于不同视角对这一问题进行了理论探讨。

汇率风险与 OFDI 关系的研究一直是世界经济学研究领域的重点话题,然而学界对此问题的结论尚不统一。主要有汇率波动会阻碍直接投资,汇率波动会促进直接投资,也有部分文章认为汇率波动与直接投资的关系并不确定。

3.1 货币互换的概念...................................9

3.2 全球央行间货币互换协议的发展..............................9

第四章 货币互换协议影响我国 OFDI 的理论分析...........................13

4.1 货币互换协议促进我国 OFDI..........................13

4.2 汇率预期风险影响机制...................................13

第五章 货币互换协议影响我国 OFDI 的实证分析......................17

5.1 模型设定...................................17

5.1.1 基准模型......................................17

5.1.2 基于倾向得分匹配的双重差分模型....................................18

第六章 货币互换协议影响我国 OFDI 的机制检验

6.1 汇率风险渠道检验

从前文的实证结果看出,货币互换协议能够显著提高我国的 OFDI 水平。为了更好的理解货币互换协议的政策效应,本文进一步检验其潜在的影响机制。正如前文所述,本文认为货币互换协议主要通过两个渠道影响我国 OFDI:一是汇率预期风险,双方以约定好的汇率进行货币互换,协议发挥了汇率目标区的作用,降低了企业海外投资的汇率预期水平偏离风险,且直接使用两国货币作为贸易投资结算,避免了因使用第三方货币币值波动带来的额外成本和风险,降低了汇率预期波动风险;二是利率水平,双方央行作为货币的发行者,直接融资利率低于市场水平的优势降低了企业的融资成本,从而促进了我国企业的对外投资。接下来本文对这两种影响机制进行检验,使用中介模型和交互项模型分别进行中介效应和调节效应的检验。

考虑到企业对外投资实际面临的预期风险,本文建立汇率预期水平偏离风险和汇率预期波动风险双重指标进行机制检验,我们首先使用模型(5.1.3)-(5.1.6)-(5.1.7)进行中介效应检验,表 6-1 汇报了中介效应的检验结果。其中第(1)列和第(4)列结果分别显示了货币互换对汇率预期水平偏离风险和预期波动风险的影响显著为负;第(2)、(5)列结果显示,将货币互换与预期水平偏离风险,以及货币互换与预期波动风险分别对 OFDI 规模进行回归时,两种预期风险系数均显著为负,且货币互换系数不再显著。以上结果说明汇率预期风险会抑制OFDI 规模,而货币互换协议的签订能有效降低汇率预期水平偏离风险和汇率预期波动风险,从而对我国的 OFDI 产生积极影响。同样地,第(3)、(6)列我们对 OFDI 密集度也进行了回归,但结果显示这一机制对 OFDI 密集度的促进作用并不明显。接下来我们使用模型(10)对汇率风险的调节效应进行检验,表6-2 中第(1)-(4)列汇报了调节效应的检验结果。结果显示预期风险与货币互换的交互项系数均不显著,说明当汇率风险实际发生后,货币互换协议并不能改变汇率风险对我国 OFDI 的影响,这反映了人民币的国际地位以及国际间金融政策协调能力尚需进一步提高,以增强金融市场信心。

随着全球化进程的不断推进和我国国际地位的不断提高,我国 OFDI 发展迅速,到 2019 年我国已有 4.4 万家境外企业,资产总额达 7.2 万亿美元。然而近年来由于世界范围内逆全球化浪潮的不断上升,我国的对外投资规模连年下降,尤其受 2020 年全球新冠肺炎疫情影响,全球经济和世界秩序陷于停滞,全球产业链的断裂以及外汇市场的大幅波动更是使我国 OFDI 面临严峻挑战。通过国际经济政策应对全球化逆流成为一项重要的课题。货币互换作为一种新型金融衍生工具已成为各国规避投资风险、缓解流动性紧缺和促进投资的重要合作方式,推进央行间货币互合作有利于稳定国际金融市场,对我国企业“走出去”战略的持续稳定发展具有重要作用。因此研究我国货币互换协议与 OFDI 之间的关系不仅为引导我国 OFDI 企业的行为决策和经营模式转型提供经验证据,也为新形势下推进人民币国际化、构建国内国际双循环新格局的路径设计提供依据。

本文基于 2003 年到 2018 年我国对外直接投资的 169 个国家的面板数据对我国货币互换协议的政策效应进行了经济学分析,并考察了金融市场的中介机制和调节机制,以研究货币互换政策对中国对外直接投资的影响。本文首先基于理论分析并提出研究假设,采用多期双重差分法进行实证检验。为了避免 DID 产生的结果偏误,本文采用基于倾向得分匹配的双重差分法以及证伪检验法进行稳健性检验,克服了样本选择偏差和内生性问题,保证了文章结论的可靠性。

参考文献(略)

相关阅读

- 股指期货对金融股市波动的影响研究2018-02-03

- P2P网络金融借贷满标概率预测研究2018-03-03

- 融资约束视角下的股权结构与投资-现金流敏感性的关...2018-03-17

- 沪港通对我国内地股市的金融影响研究2018-03-31

- 引入媒介货币后中日汇率变动对双边金融贸易的影响2018-04-11

- 基于估值效应的国际金融投资头寸比较研究2018-05-28

- 投资者异质性对金融股票市场价格发现功能的影响研究2018-06-12

- 我国金融股票市场大宗交易价格效应研究2018-06-28

- 中新股指期货的价格联动及金融波动溢出效应研究2018-07-11

- 金融发展对二氧化碳排放的影响2018-07-27