客户集中度、内部控制与企业创新绩效——基于A股制造业上

时间:2021-08-29

来源:51mbalunwen

本研究以 2008—2017 年 A 股制造业上市公司为研究样本,从供应链视角出发实证研究了企业下游客户集中度这一结构特征对创新绩效的影响,以及内部控制对二者关系的调节作用,并进一步研究了不同市场化进程、所有权性质情境下影响关系的差异,同时从融资约束角度分析了客户集中度对企业创新绩效的影响机制。

1 绪论

1.1 研究背景

在“大众创业、万众创新”的背景下,企业作为创新重要的实践者和推动者,在中国目前的经济转型中扮演着极为重要的角色。企业的创新水平不仅关系着自身能否在残酷的市场竞争中存活下来并获得长久发展,而且关系着一个国家在国际舞台上的核心竞争力[1]。国家统计局数据显示,2019 年中国研发投入总量为 22143.6 亿元人民币,同比增长 10.5 个百分点,大体上与欧盟平均水平相当。同时,企业的研发投入为 16921.8 亿元,连续 3 年实现两位数增长,其中华为以 1317 亿元的研发投入水平位列全球企业研发投入榜单第五名,企业作为研发主力军发挥着引领作用。近年来,虽然中国企业不断加大创新投入,但与发达国家相比,还存在创新型人才缺乏、应用研究不足等问题。因此,大量研究开始围绕企业创新的影响因素展开,如何促进企业研发投入的提升,提高创新绩效,成为学术界和实务界研究的热点话题。

现有文献主要从经济周期、行业结构和外部主体等宏微观角度探究企业创新的影响因素。外部主体中政府、行业竞争者与投资方等与企业创新关系的分析已较为全面,但另一外部主体——客户对企业创新的影响研究仍然较少。“科技创新理论之父”熊彼特研究发现,获取较多的异质性资源并加以利用是提升创新能力的有效途径。来自相关客户的技术知识、市场偏好、丰富经验和产品创意等都属于异质性资源。客户是企业实现较高价值的外部来源,创新是企业提高自身优势的内在驱动。客户对新产品的需求,是企业创新决策和产出的方向,也是创新实现价值的基础。1966 年,施穆克勒创造性地提出“需求拉动理论”,指出只有按照客户的需求进行创新活动,才能给企业带来较大的经济效益。在这之后,部分研究才围绕客户与企业创新的关系展开。而在此之前,企业创新研究一直以内生增长理论为基础,吉利和陶存杰[2]认为创新绩效只与企业内部特征有关,外界的因素对其影响甚微。此后有一些学者从公司资本市场行为角度做了一些研究,Piercy & Lane[3]、张志宏和陈峻[4]研究发现,如果每个客户的采购额占企业销售额的比例较大,即当企业的客户群过于集中时,客户的议价能力就会明显提高,企业就会陷入被动地位,不得不在某些方面做出让步,例如提供更多商业信用、压低产品价格等,导致企业营业收入减少,不利于业绩的提升,经营和财务上出现问题。

.............................

1.2 研究目的与意义

1.2.1 研究目的

本文的研究目标有以下两点:

(1)找到客户集中度、内部控制与企业创新绩效三者之间相互作用的联系,探究客户集中度对创新绩效有什么影响;内部控制在其中能否发挥调节作用;考察三者之间的相互作用,是否会受到市场化进程和所有权异质性特征的影响;从融资约束角度分析客户集中度对创新绩效的影响机制。

(2)根据研究结果,为上市公司合理构建高效的供应链体系、提高创新绩效,以及政府完善制造强国战略和促进企业转型升级政策提供建议。

1.2.2 理论意义

客户结构和需求是企业创新决策和产出的方向,也是实现创新价值的基础,但现有研究还未涉及客户集中度可能会带来的创新阻碍效应要如何缓解。第一,本文以制造业企业为研究对象进行实证研究,为该领域分歧提供经验证据的同时,也给后续研究提供思路借鉴。第二,研究立足我国资本市场环境,探讨在内部控制质量不同的企业中,客户集中度对创新绩效的作用是否会存在差异,并进一步从市场化进程和所有权异质性特征出发进行分样本回归分析,对当前客户集中度相关研究情境予以丰富与拓展。

................................

2 文献综述

2.1 企业创新绩效

2.1.1 概念界定

企业创新的概念最早由熊彼特提出,即“企业家对生产要素的重新组合”。基于不同的研究背景及分析角度,国内外学者对于企业创新的概念界定也体现出较大差异性。国外部分文献中将创新归纳为生产环节创新与产品创新两种,认为创新环节中取得技术上的突破性成果才是定义创新绩效的主要方式。国内学者普遍使用研发投入与创新产出的效率解释企业创新,认为企业创新不仅仅指创新过程中取得的技术成果或方法经验,通过技术上的创新给公司带来的经济效益也应包括在内[12]。综合来看,创新绩效指的是企业通过研发投入在技术创新过程中获取新成果,从而给企业带来价值的提升,是反映创新活动全过程效果的综合指标。

另外,从字面意思对创新绩效进行解释,“绩”即业绩,与成果有关,反映的是企业盈利能力,“效”即效率,与过程有关,反映的是操作熟练度和产品质量。因此,创新绩效无法仅用财务指标界定,需要综合考量创新环节与技术提升两种层次,才能较为准确地判断企业的创新绩效。

2.1.2 企业创新绩效的测量方式

目前国内外研究中,从不同视角和研究目的出发选取企业创新绩效的测量方式各不相同,对于企业创新的研究并未形成固定统一的测量指标体系。对以往相关研究文献进行梳理发现,考虑到数据的可获得性和代表性,创新绩效的测量方式主要有以下几种:(1)体现企业创新成效的相关指标,如企业年度专利申请数、年度专利授权数[13]等;(2)体现企业创新过程的相关指标,如产品技术上的改进、技术效率变动[14]等;(3)体现企业创新收益的相关指标,如新产品的销售额、营业收入增长率、资产回报率[15]等;(4)体现企业创新资源投入的相关指标,如研发支出总费用、研发费用与总资产比值、研发费用与营业收入比值等[16]。

...........................

2.2 客户集中度

2.2.1 概念界定

统计数据显示,在国内,客户集中度超过 30%的企业高于 50%,客户集中度超过50%的企业达到 20%,而在一般发达国家企业中客户集中度普遍低于 10%[8][50]。由于客户集中度能直观反映企业潜在的重大经营风险,近年来,世界各国的证券交易委员会、会计准则等都将主要客户信息列为企业必须规范披露的指标。我国证监会于 2007 年制定了《公开发行证券的公司信息披露内容与格式准则》,要求上市公司的年报中要将前五大客户销售额占公司年度总销售额比值进行披露。方红星和张勇[51]、王雄元和彭旋[52]利用此披露比例信息定义客户集中度,考察了其对企业盈余管理产生的影响。近年来,客户集中度与企业经营活动的关系研究逐渐成为国内外学术领域关注的焦点。

客户集中度一方面反映了企业供应链的集成状况,另一方面体现了经营管理体系运行的健康程度。客户集中度一般以百分比来表示,比值越高,表明公司对少数主要客户的依赖程度越高,企业经营活动受到客户的影响越强,与客户之间的业绩联动性越高。与此同时,客户过度集中将导致企业的转换成本增加,议价能力降低,引发的外部环境不确定性将直接对企业经营活动造成重要影响。

2.2.2 客户集中度的测量方式

基于国内外经济市场不同的会计准则,客户集中度的测量方式也有所不同。Dhaliwal等[9]、Cen 等[53]在研究大客户对企业经济后果产生的影响时,以当年客户销售收入占全部销售收入比例是否超过 10%设置虚拟变量的方式测量客户集中度,进一步,Campello[54]将销售比例超过 10%客户的销售金额总和占总销售金额的比例作为客户集中度的测量方式。自 2014 年证监会要求上市公司对外公布前五大客户销售金额占总销售金额比例后,王雄元和刘芳[55]、方红星和张勇[51]分别以企业的第一大客户销售额占比、前五大客户销售额占比作为代理指标,研究了客户集中度对会计稳健性的影响。另外,江伟等[56]利用企业披露的前五大客户销售金额信息,计算出赫芬达尔指数来测量前 5 名客户集中度。

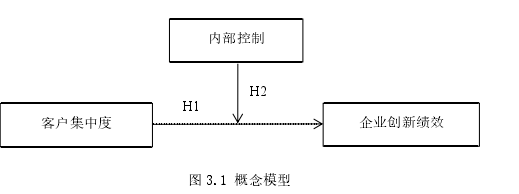

图 3.1 概念模型 ........................

3 理论基础与研究假设.....................................16

3.1 理论基础................................16

3.1.1 资源基础理论.........................16

3.1.2 利益相关者理论............................16

4 实证研究设计..........................................21

4.1 样本选择与数据来源........................................21

4.2 变量说明........................................21

5 实证结果分析....................................24

5.1 描述性统计....................................24

5.2 相关性分析.......................25

5 实证结果分析

5.1 描述性统计

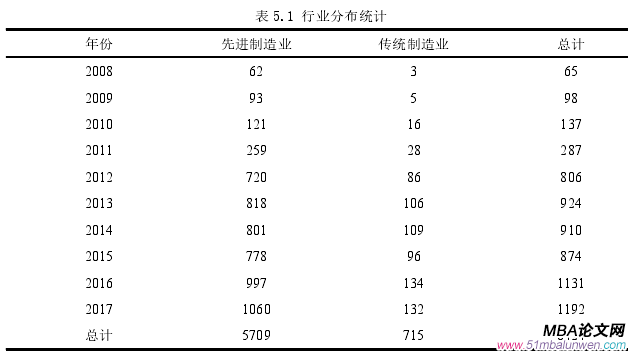

首先,参考现有文献的分类方法,根据证监会 2012 年制定的《上市公司行业分类指引》,以制造业行业二级代码为标准,按照产业、技术和管理的先进性,将样本所属行业细分为先进制造业和传统制造业两类,其中医药、汽车、航空航天和计算机制造业等属于先进制造业,农副食品加工业、木材加工业和工艺品制造业等属于传统制造业。表 5.1 报告了样本行业分布的特征,先进制造业数量占样本总数的 88.87%,说明我国制造业上市公司已经逐渐由高排放、高成本的粗犷式经营向节能高产、高效配置的精细化管理转变,正不断通过加大研发和提高自主创新能力进行智能化制造升级。

表 5.1 行业分布统计 其次,采用 STATA14.0 统计分析软件对 6424 个研究样本数据进行变量的描述性统计,见表 5.2。从中可以看出:

(1)被解释变量企业创新绩效(PAT)的中位数为 2.639,而均值为 2.723,中位数均小于均值,说明绝大多数制造业企业的创新绩效低于平均水平;最小值为 0.693、最大值为 6.448,说明制造业创新绩效水平总体偏低,不同企业创新活动的强度差异化较大,专利申请数存在较大差异。

(2)解释变量客户集中度(CC),均值为 0.296,中位数为 0.246,均值大于中位数,说明在我国大部分制造业上市公司中都存在客户集中度过高的情况;最小值为 0.034,最大值为 0.860,标准差为 0.188,反映了不同企业的客户集中度存在差异,且有部分制造业企业完全依赖少数几家客户进行销售。

..........................

6 研究结论与建议

6.1 研究结论

制造业是我国创新驱动战略实施的重要组成部分,影响着经济发展的速度与质量。本研究以 2008—2017 年 A 股制造业上市公司为研究样本,从供应链视角出发实证研究了企业下游客户集中度这一结构特征对创新绩效的影响,以及内部控制对二者关系的调节作用,并进一步研究了不同市场化进程、所有权性质情境下影响关系的差异,同时从融资约束角度分析了客户集中度对企业创新绩效的影响机制。

实证结果表明:制造业企业的客户集中度与创新绩效呈负相关关系,过高的客户集中度会抑制创新绩效;高质量的内部控制能够削弱客户集中度对创新绩效的抑制作用。进一步研究发现,市场化进程低、非国有企业样本中客户集中度对创新绩效的抑制作用更显著;内部控制的调节作用在非国有企业样本中更为明显;融资约束在客户集中度对创新绩效的抑制作用中发挥部分中介效应。

参考文献(略)

1 绪论

1.1 研究背景

在“大众创业、万众创新”的背景下,企业作为创新重要的实践者和推动者,在中国目前的经济转型中扮演着极为重要的角色。企业的创新水平不仅关系着自身能否在残酷的市场竞争中存活下来并获得长久发展,而且关系着一个国家在国际舞台上的核心竞争力[1]。国家统计局数据显示,2019 年中国研发投入总量为 22143.6 亿元人民币,同比增长 10.5 个百分点,大体上与欧盟平均水平相当。同时,企业的研发投入为 16921.8 亿元,连续 3 年实现两位数增长,其中华为以 1317 亿元的研发投入水平位列全球企业研发投入榜单第五名,企业作为研发主力军发挥着引领作用。近年来,虽然中国企业不断加大创新投入,但与发达国家相比,还存在创新型人才缺乏、应用研究不足等问题。因此,大量研究开始围绕企业创新的影响因素展开,如何促进企业研发投入的提升,提高创新绩效,成为学术界和实务界研究的热点话题。

现有文献主要从经济周期、行业结构和外部主体等宏微观角度探究企业创新的影响因素。外部主体中政府、行业竞争者与投资方等与企业创新关系的分析已较为全面,但另一外部主体——客户对企业创新的影响研究仍然较少。“科技创新理论之父”熊彼特研究发现,获取较多的异质性资源并加以利用是提升创新能力的有效途径。来自相关客户的技术知识、市场偏好、丰富经验和产品创意等都属于异质性资源。客户是企业实现较高价值的外部来源,创新是企业提高自身优势的内在驱动。客户对新产品的需求,是企业创新决策和产出的方向,也是创新实现价值的基础。1966 年,施穆克勒创造性地提出“需求拉动理论”,指出只有按照客户的需求进行创新活动,才能给企业带来较大的经济效益。在这之后,部分研究才围绕客户与企业创新的关系展开。而在此之前,企业创新研究一直以内生增长理论为基础,吉利和陶存杰[2]认为创新绩效只与企业内部特征有关,外界的因素对其影响甚微。此后有一些学者从公司资本市场行为角度做了一些研究,Piercy & Lane[3]、张志宏和陈峻[4]研究发现,如果每个客户的采购额占企业销售额的比例较大,即当企业的客户群过于集中时,客户的议价能力就会明显提高,企业就会陷入被动地位,不得不在某些方面做出让步,例如提供更多商业信用、压低产品价格等,导致企业营业收入减少,不利于业绩的提升,经营和财务上出现问题。

.............................

1.2 研究目的与意义

1.2.1 研究目的

本文的研究目标有以下两点:

(1)找到客户集中度、内部控制与企业创新绩效三者之间相互作用的联系,探究客户集中度对创新绩效有什么影响;内部控制在其中能否发挥调节作用;考察三者之间的相互作用,是否会受到市场化进程和所有权异质性特征的影响;从融资约束角度分析客户集中度对创新绩效的影响机制。

(2)根据研究结果,为上市公司合理构建高效的供应链体系、提高创新绩效,以及政府完善制造强国战略和促进企业转型升级政策提供建议。

1.2.2 理论意义

客户结构和需求是企业创新决策和产出的方向,也是实现创新价值的基础,但现有研究还未涉及客户集中度可能会带来的创新阻碍效应要如何缓解。第一,本文以制造业企业为研究对象进行实证研究,为该领域分歧提供经验证据的同时,也给后续研究提供思路借鉴。第二,研究立足我国资本市场环境,探讨在内部控制质量不同的企业中,客户集中度对创新绩效的作用是否会存在差异,并进一步从市场化进程和所有权异质性特征出发进行分样本回归分析,对当前客户集中度相关研究情境予以丰富与拓展。

................................

2 文献综述

2.1 企业创新绩效

2.1.1 概念界定

企业创新的概念最早由熊彼特提出,即“企业家对生产要素的重新组合”。基于不同的研究背景及分析角度,国内外学者对于企业创新的概念界定也体现出较大差异性。国外部分文献中将创新归纳为生产环节创新与产品创新两种,认为创新环节中取得技术上的突破性成果才是定义创新绩效的主要方式。国内学者普遍使用研发投入与创新产出的效率解释企业创新,认为企业创新不仅仅指创新过程中取得的技术成果或方法经验,通过技术上的创新给公司带来的经济效益也应包括在内[12]。综合来看,创新绩效指的是企业通过研发投入在技术创新过程中获取新成果,从而给企业带来价值的提升,是反映创新活动全过程效果的综合指标。

另外,从字面意思对创新绩效进行解释,“绩”即业绩,与成果有关,反映的是企业盈利能力,“效”即效率,与过程有关,反映的是操作熟练度和产品质量。因此,创新绩效无法仅用财务指标界定,需要综合考量创新环节与技术提升两种层次,才能较为准确地判断企业的创新绩效。

2.1.2 企业创新绩效的测量方式

目前国内外研究中,从不同视角和研究目的出发选取企业创新绩效的测量方式各不相同,对于企业创新的研究并未形成固定统一的测量指标体系。对以往相关研究文献进行梳理发现,考虑到数据的可获得性和代表性,创新绩效的测量方式主要有以下几种:(1)体现企业创新成效的相关指标,如企业年度专利申请数、年度专利授权数[13]等;(2)体现企业创新过程的相关指标,如产品技术上的改进、技术效率变动[14]等;(3)体现企业创新收益的相关指标,如新产品的销售额、营业收入增长率、资产回报率[15]等;(4)体现企业创新资源投入的相关指标,如研发支出总费用、研发费用与总资产比值、研发费用与营业收入比值等[16]。

...........................

2.2 客户集中度

2.2.1 概念界定

统计数据显示,在国内,客户集中度超过 30%的企业高于 50%,客户集中度超过50%的企业达到 20%,而在一般发达国家企业中客户集中度普遍低于 10%[8][50]。由于客户集中度能直观反映企业潜在的重大经营风险,近年来,世界各国的证券交易委员会、会计准则等都将主要客户信息列为企业必须规范披露的指标。我国证监会于 2007 年制定了《公开发行证券的公司信息披露内容与格式准则》,要求上市公司的年报中要将前五大客户销售额占公司年度总销售额比值进行披露。方红星和张勇[51]、王雄元和彭旋[52]利用此披露比例信息定义客户集中度,考察了其对企业盈余管理产生的影响。近年来,客户集中度与企业经营活动的关系研究逐渐成为国内外学术领域关注的焦点。

客户集中度一方面反映了企业供应链的集成状况,另一方面体现了经营管理体系运行的健康程度。客户集中度一般以百分比来表示,比值越高,表明公司对少数主要客户的依赖程度越高,企业经营活动受到客户的影响越强,与客户之间的业绩联动性越高。与此同时,客户过度集中将导致企业的转换成本增加,议价能力降低,引发的外部环境不确定性将直接对企业经营活动造成重要影响。

2.2.2 客户集中度的测量方式

基于国内外经济市场不同的会计准则,客户集中度的测量方式也有所不同。Dhaliwal等[9]、Cen 等[53]在研究大客户对企业经济后果产生的影响时,以当年客户销售收入占全部销售收入比例是否超过 10%设置虚拟变量的方式测量客户集中度,进一步,Campello[54]将销售比例超过 10%客户的销售金额总和占总销售金额的比例作为客户集中度的测量方式。自 2014 年证监会要求上市公司对外公布前五大客户销售金额占总销售金额比例后,王雄元和刘芳[55]、方红星和张勇[51]分别以企业的第一大客户销售额占比、前五大客户销售额占比作为代理指标,研究了客户集中度对会计稳健性的影响。另外,江伟等[56]利用企业披露的前五大客户销售金额信息,计算出赫芬达尔指数来测量前 5 名客户集中度。

图 3.1 概念模型

3 理论基础与研究假设.....................................16

3.1 理论基础................................16

3.1.1 资源基础理论.........................16

3.1.2 利益相关者理论............................16

4 实证研究设计..........................................21

4.1 样本选择与数据来源........................................21

4.2 变量说明........................................21

5 实证结果分析....................................24

5.1 描述性统计....................................24

5.2 相关性分析.......................25

5 实证结果分析

5.1 描述性统计

首先,参考现有文献的分类方法,根据证监会 2012 年制定的《上市公司行业分类指引》,以制造业行业二级代码为标准,按照产业、技术和管理的先进性,将样本所属行业细分为先进制造业和传统制造业两类,其中医药、汽车、航空航天和计算机制造业等属于先进制造业,农副食品加工业、木材加工业和工艺品制造业等属于传统制造业。表 5.1 报告了样本行业分布的特征,先进制造业数量占样本总数的 88.87%,说明我国制造业上市公司已经逐渐由高排放、高成本的粗犷式经营向节能高产、高效配置的精细化管理转变,正不断通过加大研发和提高自主创新能力进行智能化制造升级。

表 5.1 行业分布统计

(1)被解释变量企业创新绩效(PAT)的中位数为 2.639,而均值为 2.723,中位数均小于均值,说明绝大多数制造业企业的创新绩效低于平均水平;最小值为 0.693、最大值为 6.448,说明制造业创新绩效水平总体偏低,不同企业创新活动的强度差异化较大,专利申请数存在较大差异。

(2)解释变量客户集中度(CC),均值为 0.296,中位数为 0.246,均值大于中位数,说明在我国大部分制造业上市公司中都存在客户集中度过高的情况;最小值为 0.034,最大值为 0.860,标准差为 0.188,反映了不同企业的客户集中度存在差异,且有部分制造业企业完全依赖少数几家客户进行销售。

..........................

6 研究结论与建议

6.1 研究结论

制造业是我国创新驱动战略实施的重要组成部分,影响着经济发展的速度与质量。本研究以 2008—2017 年 A 股制造业上市公司为研究样本,从供应链视角出发实证研究了企业下游客户集中度这一结构特征对创新绩效的影响,以及内部控制对二者关系的调节作用,并进一步研究了不同市场化进程、所有权性质情境下影响关系的差异,同时从融资约束角度分析了客户集中度对企业创新绩效的影响机制。

实证结果表明:制造业企业的客户集中度与创新绩效呈负相关关系,过高的客户集中度会抑制创新绩效;高质量的内部控制能够削弱客户集中度对创新绩效的抑制作用。进一步研究发现,市场化进程低、非国有企业样本中客户集中度对创新绩效的抑制作用更显著;内部控制的调节作用在非国有企业样本中更为明显;融资约束在客户集中度对创新绩效的抑制作用中发挥部分中介效应。

参考文献(略)

相关阅读

- 创业管理论文:金轮科创油淬火钢丝项目商业计划书2015-09-14

- 高校毕业生择业信息源对于择业意向的影响研究2015-10-12

- 鑫和投资的运营创业管理与发展策略研究2018-02-01

- 农行景德镇分行信货风险管理研究2018-02-13

- 创业机会识别管理对创业职业转换决策的效应研究2020-02-27

- 基于政府管理视角下的孝感市高校大学生创新创业管...2020-03-15

- 创业管理硕士研究生的毕业论文要求多少字?要求3万...2020-04-09

- 民办高校创业基地管理研究--以郑州科技学院为例2020-04-20

- 创业成长型企业内部控制有效性管理研究2020-05-01

- 福州CA免漆家具有限公司创业计划管理研究2020-07-26