城商行开展科创类企业融资业务思考

时间:2021-08-15 来源:51mbalunwen

本文最终取得结论如下:(1)系统梳理了科创类企业融资现状和面临的问题。科创类企业呈现资金需求大且缺乏资质、融资成本高且银行惜贷、资金来源单一且不稳定的融资现状。同样面临投入大,风险高、轻资产且缺乏银行要求的风险缓释措施以及企业急迫的融资需求难以得到银行的快速响应的问题。

第 1 章 绪论

1.1 研究背景

近年来,中美国际贸易出现了一些危机,双方的贸易摩擦越来越多,其发展形势不容乐观,呈现出白热化状态。国外对涉及核心技术的高科技产品限制出口给中国,对中国的高科技企业进行打压。如 2018 年美国对我国通讯企业中兴通讯的电信零部件出口进行管制,中兴通讯受到了前所未有的供应链危机。为了解决这一危机,中兴通讯付出了极大的金钱代价才达成和解,中兴通讯的发展受到了严重制约。接下来,美国又对 5G 战略先行的华为企业想方设法进行打压,以华为公司威胁美国通讯安全为出发点,捏造谎言、制造混乱,对华为的发展造成了一定程度上的冲击。中美贸易摩擦的背后让我们深思的问题是:在当今科技引领生活的新模式时代,那么我们要想实现国家的强盛,民族的复兴,必须摆脱科技发展的外部牵制,壮大我国的科技力量,推动科技企业做大、做强。2019 年以来,国家频繁出台相应政策,大力鼓励国内科技企业全面发展,切实发挥“国产替代”功能,科创类企业的发展迎来了千载难逢的春天。

作为国家经济部门的城市商业银行,其同行业竞争形势也不容乐观。在传统业务上,银行间产品趋近于同质化,同时城商行由于吸储能力的限制,业务定价没有竞争力。城商行如何能在科技不断革新,市场竞争加剧的新时代背景下,突破规模束缚的缺陷,充分发挥其优势,取得经营业绩上的高效发展。那么,当下国家对科创类企业的政策支持导向给城商行带来了百年不遇的历史机遇,城商行应该认真思考如何充分发挥其优势,对科创类企业进行导入。

.......................

1.2 研究的方法

本文以城商行开展科创类企业融资业务的体系构建为主要研究内容,在研究过程中,主要采用了调查法、访谈法和文献法等研究方法。

1.2.1 调查法

调查法主要通过向被研究者提问获取第一手资料。相对于其他研究方法,调查法的时间效率和数量效率更高。在研究过程中,主要调查了城市商业银行近年来科创类企业融资业务开展情况、融资业务模式、风险偏好、风控管理体系、组织架构体系以及科创类企业银行融资情况等内容,为论文的写作提供良好的基础数据。

1.2.2 访谈法

访谈法主要通过面对面交谈来获取资料内容。相对于其他研究方法,访谈法的全面性更强。

本文主要采访了北京、天津、重庆、成都、乌鲁木齐等地城商行和科技型企业,与城商行总、分行的风险管理条线机构和科创类企业的财务总监、财务部负责人和融资部门负责人进行了多次访谈,一是了解城商行的管理思路、方法与管理水平,掌握其风控能力;二是了解科创类企业目前发展规划、经营现状、投融资的特点与需求等,弄清其发展脉络和未来的成长前景,以便于后续研究与之匹配的投资策略和风控措施。

....................

第 2 章 国内外研究现状及相关理论基础

2.1 国内外研究现状

2.1.1 国外研究现状

国外研究者最早主要是从科创企业的融资需求角度来研究科创企业融资。“麦克米缺口理论”是最早开始研究科创企业融资的,其指出中小企业融资困难的主要原因是信息不对称,这归结于中小企业的经营数据不够完整、透明。如 EddieCasey 等人(2014)指出中小企业倾向于贸易信贷以及公司间借贷,同时还发现了中小企业使用非正式贷款的证据,虽然银行并没有限制中小企业申请贷款。此后,金融市场中小企业融资问题越来越得到学者们的关注[1]。

国外也在积极探索中小企业融资难的原因及解决方法。Mircea Boscoianu(2015)依托于 PPP 模式创建了新型融资工具来解决中小企业融困境,其主要的方法是结合政府资金与股权投资基金,充分利用这两者的优势特点,从而吸引市场资金的新型模式[2]。PeterNderituGithaiga(2015)分析了债务融资对中小企业财务绩效的影响以及确定长期贷款和短期贷款对科创型企业财务业绩的影响,并以最优资本结构理论为指导,得出长期和短期贷款会降低科创型企业财务绩效的结论,同时建议科创型企业应利用贷款,实现收入的可持续性多样化[3]。Thorsten Beck(2018)对近年来科创型中小企业的融资渠道进行了研究,认为这些企业可以通过金融和体制发展,制定特定的融资工具,如租赁和保理,来减轻科创型企业的增长限制,并有助于促进更大程度的融资[3]。Choton(2018)通过建立科创型企业融资问题的分析框架发现在银行业高度集中的经济环境下,科创型企业的风险异质性、交易成本和贷款抵押品是影响科创型企业融资的主要因素,同时也得出科创型企业融资规模、信息优势与科创型企业贷款之间存在正相关关系,最后将此分析框架应用于我国实体经济,并提出相应的政策建议[4]。Naoyuki Yoshino(2019)通过提供一个理论模型,对决定最佳信用担保比率的因素进行了实证分析,证明了提供信用担保可以解决信息不对称问题,这也说明了解决中小企业融资难可以通过提供信用担保这一途径来解决[5]。

..................

2.2 相关理论基础

2.2.1 企业融资理论

企业融资是指企业作为单一经济主体,为满足自身的经营与发展需要,通过各种有效形式从社会中融通资金,实现企业资金供需平衡的过程。其具体的做法是:企业资金盈余时进行对外投资,通过投资获取收益;企业资金短缺时进行资金筹措,来解决当前企业资金不足的问题。

从融资渠道划分可以将企业融资分为债务性融资和权益性融资两种。两者最大的区别在于两个方面,一是融资方式不同,二是资金属性不同。当今,学术界中最流行的融资理论有两大理论,分别是 MM 理论和权衡理论。

(1)MM 理论

最初的 MM 理论由 Modigliani 和 Miller 提出的[20],其具体的内容是:在一定的前提和假设条件下,公司的市场价值与公司的资本结构无关。但是这一观点的提出并没有考虑公司所得税这一因素,随后,修正的 MM 理论出现。1963 年,两位教授对 MM 理论进行了修正。考虑公司所得税这一因素,基于负债利息可以降低企业成本的实际,提出了负债越多,企业价值越大的观点。

但是在公司的实际运营过程中,公司所得税是不可能没有的,而且,债务的比例也不可能达到 100%,所以,MM 理论与现实不符。

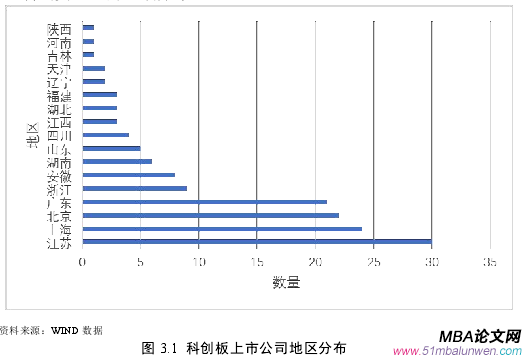

图 3.1 科创板上市公司地区分布

.....................

第 3 章 科创类企业融资现状及面临的问题分析................................... 10

3.1 科创类企业的定义及特点....................................... 10

3.1.1 科创类企业的定义..................................... 10

3.1.2 科创类企业的特点....................... 10

第 4 章 城商行开展科创类企业融资业务的重要性及优势分析............................... 16

4.1 城商行基本概况....................................... 16

4.2 城商行开展科创类企业融资业务的重要性............................... 17

第 5 章 城商行开展科创类企业融资业务的经验借鉴................................. 23

5.1 国外商业银行的经验借鉴.................................. 23

5.1.1 美国商业银行的经验借鉴.................................. 23

5.1.2 德国商业银行的经验借鉴........................ 24

第 6 章 城商行开展科创类企业融资业务的体系构建

6.1 组织结构与职能设计

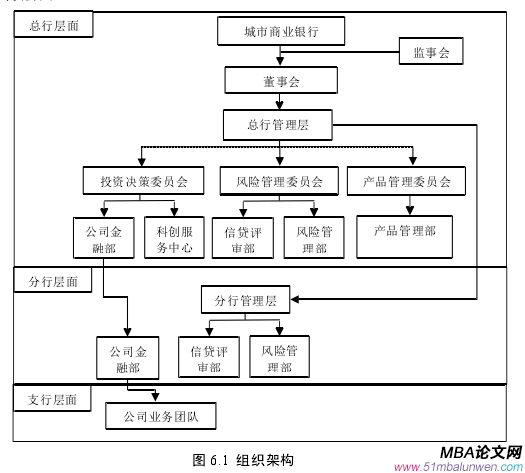

城商行应立足长远,加强体制机制创新,高瞻远瞩地做好顶层设计工作,实施专化经营,分层设计,各司其职,构建科学高效的经营决策体系,如:可探索在总行设立推动科创类企业融资业务发展的专业部门或事业部制,负责专司全行科创类企业融资业务的产品设计、准入标准、资源分配、营销管理及市场推广等统筹工作,并适当赋予独立的审批决策权,扩大管理权限,提高科创类企业贷款的市场响应速度和审批效率。

为有效打通城商行科创类企业融资落地难的问题,积极稳妥的开展试点,建议在总行层面设立专门的“投、贷、推”一体的专营平台。

6.1.1 总行层面

在总行层面,单独增设“科创服务中心”(总行一级部门),隶属于投资决策委员会,作为总行一级部门,主要职能为牵头组织实施全行科创类企业融资客户的开发与产品设计工作,统筹安排全行科创类企业融资业务的发展规划和年度营销目标,并对全辖科创业务营销成果进行考核。全行科创类企业的投资由总行投资决策委员会集中决策投资事项,并分权审批,可授权投资金额在 1 亿元以内的可由投资决策委员会通过实施;超过 1 亿元投资项目需报风险管理委员审批通过后实施。

图 6.1 组织架构

..........................

第 7 章 总结与展望

7.1 研究的总结

在国际贸易摩擦不断升级、西方国家加强技术封锁、国内经济增长乏力的“内忧外患”背景下,国家提出“自主创新”、“国产替代”等一系列战略措施,并先后出台了相应的配套政策,努力营造高科技企业孵化与发展的良好氛围,并鼓励国内高科技创新企业加大科研投入,加快创新步伐,尽早、尽快突破西方国家的技术封锁,从而实现伟大民族复兴。从企业发展的角度看,我国科创类企业迎来了发展的历史机会,打开了快速发展模式,必将涌现出一大批拥有核心竞争力的高科技企业,也将造就一批引领时代的科技巨头,也可能将撼动美国科技霸主的“江湖地位”。从商业银行的角度看,科创类企业的蓬勃发展也为商业银行的经营发展提供了良好机遇,城商行应用前瞻眼光看待这一新生现象,提前规划布局,从自身长远发展需要的角度建立起更好的组织架构和业务体系,积极寻找和培育新的利润增长来源,针对此类企业的融资特性,城商行要量身定制高效的融资服务方略,快速响应科创类企业个性化服务需求和错综复杂的市场变化,增加与科创类企业的客户粘性,与之携手共进,共同繁荣。

本文通过综合运用企业融资理论、信息不对称理论、信贷配给理论、风险管理理论,对我国科创类企业的发展现状和历史机遇分析的研究成果,通过对城商行开展科创类企业融资业务的重要性及优势分析,结合国内外商业银行经验借鉴,探索出一条既适宜城商行高效开展科创类企业的融资业务,又能有效实施风险控制的管理之路。具体地,本文最终取得结论如下:(1)系统梳理了科创类企业融资现状和面临的问题。科创类企业呈现资金需求大且缺乏资质、融资成本高且银行惜贷、资金来源单一且不稳定的融资现状。同样面临投入大,风险高、轻资产且缺乏银行要求的风险缓释措施以及企业急迫的融资需求难以得到银行的快速响应的问题。(2)系统阐述了城商行开展科创类企业融资业务的重要性及优势。城商行开展科创类企业融资业务是党和国家政策的要求,同时也是城商行抢占未来市场高地,促进快速发展的重要举措。城商行有较为专业的评审团队和风控能力,富有创新的经营管理模式和风险缓释技术,具有背靠地方政府的政策优势和信息来源的优势,为城商行开展科创类企业融资业务奠定了良好的人力和技术基础。(3)系统构建了城商行开展科创类企业融资业务体系。

参考文献(略)

第 1 章 绪论

1.1 研究背景

近年来,中美国际贸易出现了一些危机,双方的贸易摩擦越来越多,其发展形势不容乐观,呈现出白热化状态。国外对涉及核心技术的高科技产品限制出口给中国,对中国的高科技企业进行打压。如 2018 年美国对我国通讯企业中兴通讯的电信零部件出口进行管制,中兴通讯受到了前所未有的供应链危机。为了解决这一危机,中兴通讯付出了极大的金钱代价才达成和解,中兴通讯的发展受到了严重制约。接下来,美国又对 5G 战略先行的华为企业想方设法进行打压,以华为公司威胁美国通讯安全为出发点,捏造谎言、制造混乱,对华为的发展造成了一定程度上的冲击。中美贸易摩擦的背后让我们深思的问题是:在当今科技引领生活的新模式时代,那么我们要想实现国家的强盛,民族的复兴,必须摆脱科技发展的外部牵制,壮大我国的科技力量,推动科技企业做大、做强。2019 年以来,国家频繁出台相应政策,大力鼓励国内科技企业全面发展,切实发挥“国产替代”功能,科创类企业的发展迎来了千载难逢的春天。

作为国家经济部门的城市商业银行,其同行业竞争形势也不容乐观。在传统业务上,银行间产品趋近于同质化,同时城商行由于吸储能力的限制,业务定价没有竞争力。城商行如何能在科技不断革新,市场竞争加剧的新时代背景下,突破规模束缚的缺陷,充分发挥其优势,取得经营业绩上的高效发展。那么,当下国家对科创类企业的政策支持导向给城商行带来了百年不遇的历史机遇,城商行应该认真思考如何充分发挥其优势,对科创类企业进行导入。

.......................

1.2 研究的方法

本文以城商行开展科创类企业融资业务的体系构建为主要研究内容,在研究过程中,主要采用了调查法、访谈法和文献法等研究方法。

1.2.1 调查法

调查法主要通过向被研究者提问获取第一手资料。相对于其他研究方法,调查法的时间效率和数量效率更高。在研究过程中,主要调查了城市商业银行近年来科创类企业融资业务开展情况、融资业务模式、风险偏好、风控管理体系、组织架构体系以及科创类企业银行融资情况等内容,为论文的写作提供良好的基础数据。

1.2.2 访谈法

访谈法主要通过面对面交谈来获取资料内容。相对于其他研究方法,访谈法的全面性更强。

本文主要采访了北京、天津、重庆、成都、乌鲁木齐等地城商行和科技型企业,与城商行总、分行的风险管理条线机构和科创类企业的财务总监、财务部负责人和融资部门负责人进行了多次访谈,一是了解城商行的管理思路、方法与管理水平,掌握其风控能力;二是了解科创类企业目前发展规划、经营现状、投融资的特点与需求等,弄清其发展脉络和未来的成长前景,以便于后续研究与之匹配的投资策略和风控措施。

....................

第 2 章 国内外研究现状及相关理论基础

2.1 国内外研究现状

2.1.1 国外研究现状

国外研究者最早主要是从科创企业的融资需求角度来研究科创企业融资。“麦克米缺口理论”是最早开始研究科创企业融资的,其指出中小企业融资困难的主要原因是信息不对称,这归结于中小企业的经营数据不够完整、透明。如 EddieCasey 等人(2014)指出中小企业倾向于贸易信贷以及公司间借贷,同时还发现了中小企业使用非正式贷款的证据,虽然银行并没有限制中小企业申请贷款。此后,金融市场中小企业融资问题越来越得到学者们的关注[1]。

国外也在积极探索中小企业融资难的原因及解决方法。Mircea Boscoianu(2015)依托于 PPP 模式创建了新型融资工具来解决中小企业融困境,其主要的方法是结合政府资金与股权投资基金,充分利用这两者的优势特点,从而吸引市场资金的新型模式[2]。PeterNderituGithaiga(2015)分析了债务融资对中小企业财务绩效的影响以及确定长期贷款和短期贷款对科创型企业财务业绩的影响,并以最优资本结构理论为指导,得出长期和短期贷款会降低科创型企业财务绩效的结论,同时建议科创型企业应利用贷款,实现收入的可持续性多样化[3]。Thorsten Beck(2018)对近年来科创型中小企业的融资渠道进行了研究,认为这些企业可以通过金融和体制发展,制定特定的融资工具,如租赁和保理,来减轻科创型企业的增长限制,并有助于促进更大程度的融资[3]。Choton(2018)通过建立科创型企业融资问题的分析框架发现在银行业高度集中的经济环境下,科创型企业的风险异质性、交易成本和贷款抵押品是影响科创型企业融资的主要因素,同时也得出科创型企业融资规模、信息优势与科创型企业贷款之间存在正相关关系,最后将此分析框架应用于我国实体经济,并提出相应的政策建议[4]。Naoyuki Yoshino(2019)通过提供一个理论模型,对决定最佳信用担保比率的因素进行了实证分析,证明了提供信用担保可以解决信息不对称问题,这也说明了解决中小企业融资难可以通过提供信用担保这一途径来解决[5]。

..................

2.2 相关理论基础

2.2.1 企业融资理论

企业融资是指企业作为单一经济主体,为满足自身的经营与发展需要,通过各种有效形式从社会中融通资金,实现企业资金供需平衡的过程。其具体的做法是:企业资金盈余时进行对外投资,通过投资获取收益;企业资金短缺时进行资金筹措,来解决当前企业资金不足的问题。

从融资渠道划分可以将企业融资分为债务性融资和权益性融资两种。两者最大的区别在于两个方面,一是融资方式不同,二是资金属性不同。当今,学术界中最流行的融资理论有两大理论,分别是 MM 理论和权衡理论。

(1)MM 理论

最初的 MM 理论由 Modigliani 和 Miller 提出的[20],其具体的内容是:在一定的前提和假设条件下,公司的市场价值与公司的资本结构无关。但是这一观点的提出并没有考虑公司所得税这一因素,随后,修正的 MM 理论出现。1963 年,两位教授对 MM 理论进行了修正。考虑公司所得税这一因素,基于负债利息可以降低企业成本的实际,提出了负债越多,企业价值越大的观点。

但是在公司的实际运营过程中,公司所得税是不可能没有的,而且,债务的比例也不可能达到 100%,所以,MM 理论与现实不符。

图 3.1 科创板上市公司地区分布

第 3 章 科创类企业融资现状及面临的问题分析................................... 10

3.1 科创类企业的定义及特点....................................... 10

3.1.1 科创类企业的定义..................................... 10

3.1.2 科创类企业的特点....................... 10

第 4 章 城商行开展科创类企业融资业务的重要性及优势分析............................... 16

4.1 城商行基本概况....................................... 16

4.2 城商行开展科创类企业融资业务的重要性............................... 17

第 5 章 城商行开展科创类企业融资业务的经验借鉴................................. 23

5.1 国外商业银行的经验借鉴.................................. 23

5.1.1 美国商业银行的经验借鉴.................................. 23

5.1.2 德国商业银行的经验借鉴........................ 24

第 6 章 城商行开展科创类企业融资业务的体系构建

6.1 组织结构与职能设计

城商行应立足长远,加强体制机制创新,高瞻远瞩地做好顶层设计工作,实施专化经营,分层设计,各司其职,构建科学高效的经营决策体系,如:可探索在总行设立推动科创类企业融资业务发展的专业部门或事业部制,负责专司全行科创类企业融资业务的产品设计、准入标准、资源分配、营销管理及市场推广等统筹工作,并适当赋予独立的审批决策权,扩大管理权限,提高科创类企业贷款的市场响应速度和审批效率。

为有效打通城商行科创类企业融资落地难的问题,积极稳妥的开展试点,建议在总行层面设立专门的“投、贷、推”一体的专营平台。

6.1.1 总行层面

在总行层面,单独增设“科创服务中心”(总行一级部门),隶属于投资决策委员会,作为总行一级部门,主要职能为牵头组织实施全行科创类企业融资客户的开发与产品设计工作,统筹安排全行科创类企业融资业务的发展规划和年度营销目标,并对全辖科创业务营销成果进行考核。全行科创类企业的投资由总行投资决策委员会集中决策投资事项,并分权审批,可授权投资金额在 1 亿元以内的可由投资决策委员会通过实施;超过 1 亿元投资项目需报风险管理委员审批通过后实施。

图 6.1 组织架构

第 7 章 总结与展望

7.1 研究的总结

在国际贸易摩擦不断升级、西方国家加强技术封锁、国内经济增长乏力的“内忧外患”背景下,国家提出“自主创新”、“国产替代”等一系列战略措施,并先后出台了相应的配套政策,努力营造高科技企业孵化与发展的良好氛围,并鼓励国内高科技创新企业加大科研投入,加快创新步伐,尽早、尽快突破西方国家的技术封锁,从而实现伟大民族复兴。从企业发展的角度看,我国科创类企业迎来了发展的历史机会,打开了快速发展模式,必将涌现出一大批拥有核心竞争力的高科技企业,也将造就一批引领时代的科技巨头,也可能将撼动美国科技霸主的“江湖地位”。从商业银行的角度看,科创类企业的蓬勃发展也为商业银行的经营发展提供了良好机遇,城商行应用前瞻眼光看待这一新生现象,提前规划布局,从自身长远发展需要的角度建立起更好的组织架构和业务体系,积极寻找和培育新的利润增长来源,针对此类企业的融资特性,城商行要量身定制高效的融资服务方略,快速响应科创类企业个性化服务需求和错综复杂的市场变化,增加与科创类企业的客户粘性,与之携手共进,共同繁荣。

本文通过综合运用企业融资理论、信息不对称理论、信贷配给理论、风险管理理论,对我国科创类企业的发展现状和历史机遇分析的研究成果,通过对城商行开展科创类企业融资业务的重要性及优势分析,结合国内外商业银行经验借鉴,探索出一条既适宜城商行高效开展科创类企业的融资业务,又能有效实施风险控制的管理之路。具体地,本文最终取得结论如下:(1)系统梳理了科创类企业融资现状和面临的问题。科创类企业呈现资金需求大且缺乏资质、融资成本高且银行惜贷、资金来源单一且不稳定的融资现状。同样面临投入大,风险高、轻资产且缺乏银行要求的风险缓释措施以及企业急迫的融资需求难以得到银行的快速响应的问题。(2)系统阐述了城商行开展科创类企业融资业务的重要性及优势。城商行开展科创类企业融资业务是党和国家政策的要求,同时也是城商行抢占未来市场高地,促进快速发展的重要举措。城商行有较为专业的评审团队和风控能力,富有创新的经营管理模式和风险缓释技术,具有背靠地方政府的政策优势和信息来源的优势,为城商行开展科创类企业融资业务奠定了良好的人力和技术基础。(3)系统构建了城商行开展科创类企业融资业务体系。

参考文献(略)

相关阅读

- 中国人寿保险(集团)公司股权投资案例分析2020-03-15

- JA公司养老服务中心项目投资效益分析2020-04-20

- 中部四省宏观经济波动比较投资分析 --基于SVAR模型2020-06-25

- CH集团公司社会影响力投资分析研究2020-07-26

- 毅雷私募基金公司风控管理策略的优化研究2020-09-27

- 环境不确定性、客户集中度与银行贷款成本—基于我...2020-10-03

- A公司投资效率的提升对策研究2020-10-09

- 浮梁通用机场项目投资分析2021-02-03

- 芦淞国投AA房地产项目投资分析研究2021-02-05

- 通发公司零部件加工中心建设项目投资分析2021-02-07