中小企业研发投资分析与决策探讨

时间:2021-07-01 来源:www.jbevzenko.com

本文的研究结论主要有:1)传统的投资决策方法在研发投资决策时,很好的为中小企业所采用;较为新颖的实物期权方法在传统投资决策方法的基础上很好的考虑到研发投资活动的不确定性;期权博弈理论很好的融合了研发投资活动的竞争性与不确定性,以及研发产品同质性,在对具有创新意识的中小企业研发投资决策方面有很好的适应性与适用性;

1 绪论

1.1 研究背景、目的及意义

1.1.1 理论研究背景

在如今快速发展的社会投资环境下,研发投资活动决策的适当与否对于中小企业的发展具有长足的意义。传统投资决策方法,如折现现金流法(DCF)以及引申出的净现值法(NPV)和内部收益率法(IRR),对中小企业投资项目进行价值评估有着突出的贡献。采用传统的决策方法进行评估的前提条件是企业所面临的无论是外部投资环境,还是内部技术水平,都是确定的,也是固定不变的,中小企业会按照这样的发展模式进行生产,对于企业投资策略的制订不会产生太大的改变,这样的方法仅仅适用于处于成熟阶段、现金流稳定并可预测风险的企业[1];如净现值方法的传统投资决策方法没有考虑风险的影响,以静态的观点对投资项目进行评价,容易低估投资项目的价值[2];同时,采用传统投资决策方法进行投资项目价值估值时,通常假设投资是不可延迟的,要么投资要么放弃永远不投资[3];该方法是一种比较被动的机械决策方法,在一定程度上忽视主动投资者对于投资机会以及投资价值的判断能力。而实物期权理论(Real Options)在传统投资决策方法的基础上充分考虑研发投资项目中不确定的价值,并认为在未来某段时间内进行投资或放弃投资是有价值的[4],即投资者可以内生地选择投资时机,也就是说投资者在投资过程中可以根据不同环境的变化而选择合理的投资时机,投资者可以灵活的根据环境变化进行投资时机的调整。但是在对中小企业研发投资项目进行决策时,如果仅仅依靠实物期权这样的投资决策方法进行决策,那么会忽略投资过程中的投资策略互动而对投资价值所带来的影响。在企业研发投资项目的投资决策评价方法的不断发展中,逐渐形成了期权博弈的思想。该思想不仅考虑了投资活动中面临的投资成本不可逆性和市场不确定性之外,又考虑到了研发产品同质化的策略互动与制定对于投资活动产生价值的影响,适用于分析不确定环境中企业间的相互竞争问题[5],使得研发投资决策中投资期的确定更加科学有效,并为具备研发能力、具有创新意识的中小企业的经营决策者提供了一个新的决策思路。

............................

1.2 研究内容、方法及框架

1.2.1 研究内容

本文主要研究内容如下。

第一章 绪论。

提出本文的研究背景,对于文章的研究目的和意义进行明确,对于本文的研究内容以及研究方法进行说明

第二章 国内外相关理论研究综述。

国内外相关理论研究综述。通过国内外相关文献的查阅,对传统投资决策理论、实物期权理论以及期权博弈理论之间的区别联系进行相关研究成果综述。

第三章 建立中小企业期权博弈模型。

选取具备创新意识的的中小企业,提出相关假设条件,假设某一区域市场中已经存在某一生产厂家,建立基于非对称成本条件下的创新型中小企业研发投资活动第二阶段期权博弈模型,并分析进入市场不同次序企业的价值函数和投资临界值,并对相应的均衡状态进行分析。

第四章 案例分析。

选取某一区域市场中存在的光电行业的 A 中小企业和 B 中小企业,并将相关数值进行带入和分析,以检验研究成果,体现在中小企业中研发投资决策的实践应用价值。

第五章 结论与展望。

总结本文的研究内容,同时提出本文研究的局限性,提出后续的研究方向。

...........................

2 国内外理论研究综述

2.1 中小企业投资决策相关理论研究

对于中小企业来说,企业的投资决策直接决定了企业的经济效益,投资决策的科学性、有效性对于企业的生存和发展意义重大。在目前的市场经济条件下,一个重要的问题就是如何做出正确的决策,衡量和控制各种风险[6]。

郝德强(2013)指出,净现值法是将投资项目整个生命周期各个期间的净现金流,按照一定的折现率进行折算,并把折现累计值与项目起始点的折现值与项目初始投资额进行比较的评价方法,这种方法考虑了项目起始点到终结点的现金流,并体现了资金的时间价值。如果不考虑投资项目的柔性经营决策与存在的风险,例如购买力风险、技术风险、市场需求及价格等风险,这种方法是静态评价项目价值比较主要的评估方法[1]。白澎(2010)指出,净现值法(NPV)作为一种价值评估方法,比较真实的反映了风险投资项目的实现途径和过程,是比较适用的,但是该方法的局限性在于必须对企业的市场、产品管理和竞争状况作出一定的假定,所得的数值不一定准确[2]。黄杨(2014)指出,净现值法考虑了资金的时间价值,全面考虑了整个计算期内项目的经济状况,评判标准明确直观;但是在基准收益率的选取方面比较复杂,贴现率的选取会容易低估项目价值,并且假设投资模式是一种刚性的模式,即要么投资,要么放弃投资,会在一定程度上忽略项目未来的成长机会价值[3]。汪文忠(2003)指出,现金流方法(DCF)整合了资本市场理论,资产组合理论以及套利定价理论,使得 DCF 方法逐渐成为普遍认同的投资评价方法。但是该方法的隐含条件,即企业面临的经营环境、投资状态以及制度等都是稳定的,并不适用于评价处于投资期企业的价值,忽略了企业战略对于企业价值的作用,并且没有考虑企业项目之间的相互依赖作用[7]。内部收益率法(IRR),作为传统投资决策方法的一种,将投资方案在计算期内各年现金流内各年净现金流量的现值进行累计,本质上反应了投资方案占用的尚未回收资金资金的获利能力,很好的考察了项目的经济状况,但是该方法在评价非常规现金流的项目时,可能不存在内部收益率,无法使得投资者做出正确的判断。

..................

2.2 研发投资决策相关理论研究

研发投资可以认为是一种对于知识的投资,具有投资不可逆性、技术以及经济的不确定性以及竞争性等特征。这一点使得研发投资活动与其他普通投资相比,存在一定的特殊性。随着市场环境的更新变化以及市场需求的影响,在中小企业的研发过程中,不能完全保证现有的技术会满足市场需求,而且,中小企业的研发投资不能保证会给企业带来足够的预期收益;同时,在研发过程中存在种种不确定因素,如政策的改变、不可控制的经济环境发生变化等,都会对中小企业研发投资活动的走向产生影响。另外,不同于传统的刚性投资模式,中小企业在进行研发投资活动过程中,可以根据市场反映选择自身的投资状态,以获取更多信息,获取“等待”价值。同时,研发投资活动的投资机会并非一家中小企业所独享,在同一区域市场中,不排除随着竞争者的进入从而使得自身的利润降低。

Myers 认为,利用诸如 DCF 这样传统的投资项目对于企业的研发投资评价来说是不适合的,因为这样的方法不能对后续的期权价值进行评估,而期权价值在后续的研究项目投资中是一项重要指标[12]。那么,在对中小企业的研发投资活动进行评估评估时,不仅需要考虑研发投资成本的大小、研发投资项目中存在的不确定性风险的高低,而且还需要考虑竞争者之间的互动关系,从而对研发项目的同质性、研发能力较低而导致的市场需求不确定性和存在的风险进行评估和考虑,这样就可以有效的为中小企业经营者和决策者提供科学的决策依据。目前比较主流的关于研发投资决策的方法主要包括实物期权理论以及期权博弈理论,下面将对这两个理论进行分析与探究。

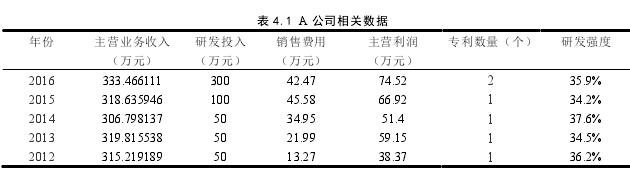

表 4.1 A 公司相关数据

..........................

3 中小企业研发投资决策模型的建立 ............................... 12

3.1 非对称中小企业研发投资决策模型的构建 ..................... 12

3.1.1 假设条件的提出 .............................. 13

3.1.2 中小企业价值函数和投资临界值 ................ 14

4 案例分析 ....................... 27

4.1 行业背景分析及行业选择 .............................. 27

4.2 公司背景介绍 ......................... 28

5 结论与展望................................... 36

5.1 研究结论................................. 36

5.2 研究展望............................ 36

4 案例分析

4.1 行业背景分析及行业选择

随着电子信息技术的快速发展和应用领域的逐步拓展,光电产业产品已经渗透到工业、生活等领域,逐步成为一个技术创新快、产业辐射广、市场竞争强的新兴产业。此外,光电企业在面临行业发展机遇的同时,还受到竞争优势薄弱、增长动力不足的挑战;而且,随着光电行业内企业的争相投入,企业之间的竞争会逐渐增强,生存压力会不断加大。

光电行业作为新兴科技产业,是以光电技术为核心,并通过光电技术完成产品的生产与制定的战略性新兴产业,具备低耗能、高效率、高收益的强势性能,涵盖的范围包括光电通信、LCD、LED、激光红外、光电显示等各个领域。作为技术、资本密集型产业,在需要资金的大量投入之外,还需要雄厚的技术支持。作为光电行业的一个分支,LED 产业拥有巨大的潜在发展空间。LED 产业链从上到下包括芯片、封装、应用驱动、材料配件等领域,中上游囊括 UV LED、IR LED 等细分市场,下游应用涵盖 LED 显示屏、LED路灯、LED 工矿灯等诸多应用。2017 年中国 LED 行业总体规模 6368 亿元,同比增长 21%,上游芯片高速增长,中游封装平稳发展,下游应用维持增长态势。GGⅡ预测估计,2018-2020 年中国 LED 产业产值复合增长率将达到 18%左右,2020 年中国 LED 产值规模将突破 1 万亿。同时,LED 行业的整体增长趋势比过去两三年要快,而且从上市公司,例如三安光电、华灿光电、林木森、鸿利智汇的成绩来看,可以看出 LED 的大增长态势。同时,根据 GGⅡ的统计数据来看,在 2017 年,LED 芯片产值达到 188 亿元,同比增长29.6%;LED 封装达到 870 亿元,同比增长 18%;LED 下游应用产值达到 4451 亿元,增长幅度为 20.4%;LED 智能照明规模达到 284 亿元,增长 93.2%;同时,景观照明、显示屏、驱动电源的产值规模分别达到 678 亿元、420 亿元、366 亿元,相比于 2016 年分别增长 21.5%、22.1%以及 23.7%。通过以上数据分析,可以看出 LED 产业链上中下游仍有值得企业深度挖掘的市场潜力,市场存量空间巨大。

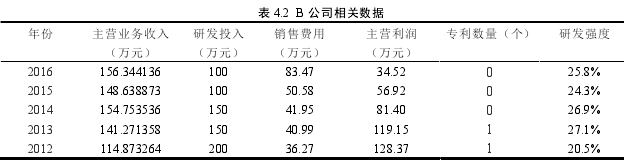

表 4.2 B 公司相关数据

.........................

5 结论与展望

5.1 研究结论

不同于传统型中小企业,具备创新意识的创新型中小企业在进行研发投资中,投资战略的制定与执行、研发投资决策的正确与否、投资时机的正确把控至关重要,直接关乎到自身所获经济利益的多少以及今后是否能获取核心竞争力。本文在探讨研发投资决策理论的适应性的基础上,以期权博弈理论为基础,建立了期权博弈模型,以帮助同行业竞争企业选取正确的投资时机、制定适合自身的发展战略。本文的研究结论主要有:

1)传统的投资决策方法在研发投资决策时,很好的为中小企业所采用;较为新颖的实物期权方法在传统投资决策方法的基础上很好的考虑到研发投资活动的不确定性;期权博弈理论很好的融合了研发投资活动的竞争性与不确定性,以及研发产品同质性,在对具有创新意识的中小企业研发投资决策方面有很好的适应性与适用性;

2)在结合研发投资的投资成本不可逆性、竞争性以及不确定性、研发产品的同质性以及与中小企业研发模式的基础上,通过假设相关假设条件,构建了具备研发能力、具有创新动机的科技创新型中小企业研发投资第二阶段的期权博弈模型。在假设随机市场需求Y 冲击符合几何布朗运动的前提下,处于某区域市场的两个同行业竞争中小企业的初始投资成本与运营成本均不对称,并假设在这一区域市场中已有企业进入市场并进行了一定的研发投资活动,构建了企业第二阶段的中小企业研发投资决策模型,并对可能存在的均衡条件,即抢先均衡、序贯均衡以及同时投资均衡,进行了讨论。

参考文献(略)

1 绪论

1.1 研究背景、目的及意义

1.1.1 理论研究背景

在如今快速发展的社会投资环境下,研发投资活动决策的适当与否对于中小企业的发展具有长足的意义。传统投资决策方法,如折现现金流法(DCF)以及引申出的净现值法(NPV)和内部收益率法(IRR),对中小企业投资项目进行价值评估有着突出的贡献。采用传统的决策方法进行评估的前提条件是企业所面临的无论是外部投资环境,还是内部技术水平,都是确定的,也是固定不变的,中小企业会按照这样的发展模式进行生产,对于企业投资策略的制订不会产生太大的改变,这样的方法仅仅适用于处于成熟阶段、现金流稳定并可预测风险的企业[1];如净现值方法的传统投资决策方法没有考虑风险的影响,以静态的观点对投资项目进行评价,容易低估投资项目的价值[2];同时,采用传统投资决策方法进行投资项目价值估值时,通常假设投资是不可延迟的,要么投资要么放弃永远不投资[3];该方法是一种比较被动的机械决策方法,在一定程度上忽视主动投资者对于投资机会以及投资价值的判断能力。而实物期权理论(Real Options)在传统投资决策方法的基础上充分考虑研发投资项目中不确定的价值,并认为在未来某段时间内进行投资或放弃投资是有价值的[4],即投资者可以内生地选择投资时机,也就是说投资者在投资过程中可以根据不同环境的变化而选择合理的投资时机,投资者可以灵活的根据环境变化进行投资时机的调整。但是在对中小企业研发投资项目进行决策时,如果仅仅依靠实物期权这样的投资决策方法进行决策,那么会忽略投资过程中的投资策略互动而对投资价值所带来的影响。在企业研发投资项目的投资决策评价方法的不断发展中,逐渐形成了期权博弈的思想。该思想不仅考虑了投资活动中面临的投资成本不可逆性和市场不确定性之外,又考虑到了研发产品同质化的策略互动与制定对于投资活动产生价值的影响,适用于分析不确定环境中企业间的相互竞争问题[5],使得研发投资决策中投资期的确定更加科学有效,并为具备研发能力、具有创新意识的中小企业的经营决策者提供了一个新的决策思路。

............................

1.2 研究内容、方法及框架

1.2.1 研究内容

本文主要研究内容如下。

第一章 绪论。

提出本文的研究背景,对于文章的研究目的和意义进行明确,对于本文的研究内容以及研究方法进行说明

第二章 国内外相关理论研究综述。

国内外相关理论研究综述。通过国内外相关文献的查阅,对传统投资决策理论、实物期权理论以及期权博弈理论之间的区别联系进行相关研究成果综述。

第三章 建立中小企业期权博弈模型。

选取具备创新意识的的中小企业,提出相关假设条件,假设某一区域市场中已经存在某一生产厂家,建立基于非对称成本条件下的创新型中小企业研发投资活动第二阶段期权博弈模型,并分析进入市场不同次序企业的价值函数和投资临界值,并对相应的均衡状态进行分析。

第四章 案例分析。

选取某一区域市场中存在的光电行业的 A 中小企业和 B 中小企业,并将相关数值进行带入和分析,以检验研究成果,体现在中小企业中研发投资决策的实践应用价值。

第五章 结论与展望。

总结本文的研究内容,同时提出本文研究的局限性,提出后续的研究方向。

...........................

2 国内外理论研究综述

2.1 中小企业投资决策相关理论研究

对于中小企业来说,企业的投资决策直接决定了企业的经济效益,投资决策的科学性、有效性对于企业的生存和发展意义重大。在目前的市场经济条件下,一个重要的问题就是如何做出正确的决策,衡量和控制各种风险[6]。

郝德强(2013)指出,净现值法是将投资项目整个生命周期各个期间的净现金流,按照一定的折现率进行折算,并把折现累计值与项目起始点的折现值与项目初始投资额进行比较的评价方法,这种方法考虑了项目起始点到终结点的现金流,并体现了资金的时间价值。如果不考虑投资项目的柔性经营决策与存在的风险,例如购买力风险、技术风险、市场需求及价格等风险,这种方法是静态评价项目价值比较主要的评估方法[1]。白澎(2010)指出,净现值法(NPV)作为一种价值评估方法,比较真实的反映了风险投资项目的实现途径和过程,是比较适用的,但是该方法的局限性在于必须对企业的市场、产品管理和竞争状况作出一定的假定,所得的数值不一定准确[2]。黄杨(2014)指出,净现值法考虑了资金的时间价值,全面考虑了整个计算期内项目的经济状况,评判标准明确直观;但是在基准收益率的选取方面比较复杂,贴现率的选取会容易低估项目价值,并且假设投资模式是一种刚性的模式,即要么投资,要么放弃投资,会在一定程度上忽略项目未来的成长机会价值[3]。汪文忠(2003)指出,现金流方法(DCF)整合了资本市场理论,资产组合理论以及套利定价理论,使得 DCF 方法逐渐成为普遍认同的投资评价方法。但是该方法的隐含条件,即企业面临的经营环境、投资状态以及制度等都是稳定的,并不适用于评价处于投资期企业的价值,忽略了企业战略对于企业价值的作用,并且没有考虑企业项目之间的相互依赖作用[7]。内部收益率法(IRR),作为传统投资决策方法的一种,将投资方案在计算期内各年现金流内各年净现金流量的现值进行累计,本质上反应了投资方案占用的尚未回收资金资金的获利能力,很好的考察了项目的经济状况,但是该方法在评价非常规现金流的项目时,可能不存在内部收益率,无法使得投资者做出正确的判断。

..................

2.2 研发投资决策相关理论研究

研发投资可以认为是一种对于知识的投资,具有投资不可逆性、技术以及经济的不确定性以及竞争性等特征。这一点使得研发投资活动与其他普通投资相比,存在一定的特殊性。随着市场环境的更新变化以及市场需求的影响,在中小企业的研发过程中,不能完全保证现有的技术会满足市场需求,而且,中小企业的研发投资不能保证会给企业带来足够的预期收益;同时,在研发过程中存在种种不确定因素,如政策的改变、不可控制的经济环境发生变化等,都会对中小企业研发投资活动的走向产生影响。另外,不同于传统的刚性投资模式,中小企业在进行研发投资活动过程中,可以根据市场反映选择自身的投资状态,以获取更多信息,获取“等待”价值。同时,研发投资活动的投资机会并非一家中小企业所独享,在同一区域市场中,不排除随着竞争者的进入从而使得自身的利润降低。

Myers 认为,利用诸如 DCF 这样传统的投资项目对于企业的研发投资评价来说是不适合的,因为这样的方法不能对后续的期权价值进行评估,而期权价值在后续的研究项目投资中是一项重要指标[12]。那么,在对中小企业的研发投资活动进行评估评估时,不仅需要考虑研发投资成本的大小、研发投资项目中存在的不确定性风险的高低,而且还需要考虑竞争者之间的互动关系,从而对研发项目的同质性、研发能力较低而导致的市场需求不确定性和存在的风险进行评估和考虑,这样就可以有效的为中小企业经营者和决策者提供科学的决策依据。目前比较主流的关于研发投资决策的方法主要包括实物期权理论以及期权博弈理论,下面将对这两个理论进行分析与探究。

表 4.1 A 公司相关数据

3 中小企业研发投资决策模型的建立 ............................... 12

3.1 非对称中小企业研发投资决策模型的构建 ..................... 12

3.1.1 假设条件的提出 .............................. 13

3.1.2 中小企业价值函数和投资临界值 ................ 14

4 案例分析 ....................... 27

4.1 行业背景分析及行业选择 .............................. 27

4.2 公司背景介绍 ......................... 28

5 结论与展望................................... 36

5.1 研究结论................................. 36

5.2 研究展望............................ 36

4 案例分析

4.1 行业背景分析及行业选择

随着电子信息技术的快速发展和应用领域的逐步拓展,光电产业产品已经渗透到工业、生活等领域,逐步成为一个技术创新快、产业辐射广、市场竞争强的新兴产业。此外,光电企业在面临行业发展机遇的同时,还受到竞争优势薄弱、增长动力不足的挑战;而且,随着光电行业内企业的争相投入,企业之间的竞争会逐渐增强,生存压力会不断加大。

光电行业作为新兴科技产业,是以光电技术为核心,并通过光电技术完成产品的生产与制定的战略性新兴产业,具备低耗能、高效率、高收益的强势性能,涵盖的范围包括光电通信、LCD、LED、激光红外、光电显示等各个领域。作为技术、资本密集型产业,在需要资金的大量投入之外,还需要雄厚的技术支持。作为光电行业的一个分支,LED 产业拥有巨大的潜在发展空间。LED 产业链从上到下包括芯片、封装、应用驱动、材料配件等领域,中上游囊括 UV LED、IR LED 等细分市场,下游应用涵盖 LED 显示屏、LED路灯、LED 工矿灯等诸多应用。2017 年中国 LED 行业总体规模 6368 亿元,同比增长 21%,上游芯片高速增长,中游封装平稳发展,下游应用维持增长态势。GGⅡ预测估计,2018-2020 年中国 LED 产业产值复合增长率将达到 18%左右,2020 年中国 LED 产值规模将突破 1 万亿。同时,LED 行业的整体增长趋势比过去两三年要快,而且从上市公司,例如三安光电、华灿光电、林木森、鸿利智汇的成绩来看,可以看出 LED 的大增长态势。同时,根据 GGⅡ的统计数据来看,在 2017 年,LED 芯片产值达到 188 亿元,同比增长29.6%;LED 封装达到 870 亿元,同比增长 18%;LED 下游应用产值达到 4451 亿元,增长幅度为 20.4%;LED 智能照明规模达到 284 亿元,增长 93.2%;同时,景观照明、显示屏、驱动电源的产值规模分别达到 678 亿元、420 亿元、366 亿元,相比于 2016 年分别增长 21.5%、22.1%以及 23.7%。通过以上数据分析,可以看出 LED 产业链上中下游仍有值得企业深度挖掘的市场潜力,市场存量空间巨大。

表 4.2 B 公司相关数据

5 结论与展望

5.1 研究结论

不同于传统型中小企业,具备创新意识的创新型中小企业在进行研发投资中,投资战略的制定与执行、研发投资决策的正确与否、投资时机的正确把控至关重要,直接关乎到自身所获经济利益的多少以及今后是否能获取核心竞争力。本文在探讨研发投资决策理论的适应性的基础上,以期权博弈理论为基础,建立了期权博弈模型,以帮助同行业竞争企业选取正确的投资时机、制定适合自身的发展战略。本文的研究结论主要有:

1)传统的投资决策方法在研发投资决策时,很好的为中小企业所采用;较为新颖的实物期权方法在传统投资决策方法的基础上很好的考虑到研发投资活动的不确定性;期权博弈理论很好的融合了研发投资活动的竞争性与不确定性,以及研发产品同质性,在对具有创新意识的中小企业研发投资决策方面有很好的适应性与适用性;

2)在结合研发投资的投资成本不可逆性、竞争性以及不确定性、研发产品的同质性以及与中小企业研发模式的基础上,通过假设相关假设条件,构建了具备研发能力、具有创新动机的科技创新型中小企业研发投资第二阶段的期权博弈模型。在假设随机市场需求Y 冲击符合几何布朗运动的前提下,处于某区域市场的两个同行业竞争中小企业的初始投资成本与运营成本均不对称,并假设在这一区域市场中已有企业进入市场并进行了一定的研发投资活动,构建了企业第二阶段的中小企业研发投资决策模型,并对可能存在的均衡条件,即抢先均衡、序贯均衡以及同时投资均衡,进行了讨论。

参考文献(略)

相关阅读

暂无数据