中国对东盟直接投资效率及影响因素探讨

时间:2021-06-26

来源:www.jbevzenko.com

笔者认为中国企业对东盟投资将面临一系列的困难,包括东道国地缘政治、文化差异、汇率波动风险等因素,因此,需要提高中国企业的风险意识和抗风险能力。首先,中国企业应该与当地政府建立良好的沟通和信任,加强对话和交流,一起协调各方面的利益,促进各方共同发展。中国企业应与东道国政府签订投资保护政策,保护中国企业在当地的合法权益。其次,在东道国进行投资前,中国企业应做好风险评估,特别是东道国的政局稳定性、法律和外资方面政策。中国企业应鼓励与当地企业和政府一起参与项目的建设,使得项目的所有权分散,中国的企业与当地企业和政府有着共同的利益,能够有效防御相关风险。

第一章 绪论

一、选题背景及意义

东盟成立于 1967 年,经过 50 多年的发展,已位居世界第五大经济体,成为覆盖东南亚地区的国际组织。东盟目前由十个成员国组成,分别是新加坡、泰国、马来西亚、印度尼西亚、越南、菲律宾、文莱、老挝、柬埔寨和缅甸。截止 2018 年底,东盟人口约 6 亿,GDP 达 29690 亿美元。地理位置上看,东盟位于亚洲的东南部,是中国的近邻,其中老挝、缅甸和越南与中国接壤。新加坡、印度尼西亚和马来西亚等国家拥有大型贸易码头,并拥有沟通太平洋和印度洋的马六甲海峡,地理条件极其优越,为双边贸易提供了便利。

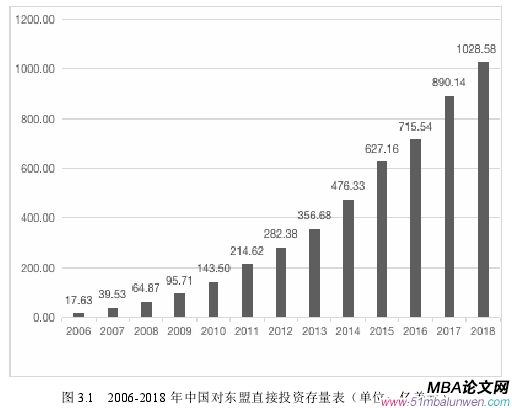

中国与东盟自 1991 年开启对话进程,经过 20 多年共同努力,中国与东盟已成为最具活力的双边合作关系,发展前景广阔。特别是在 2010 年,中国—东盟自贸区全面建成①,使得中国对东盟的投资和贸易进入了一个新阶段。投资方面,根据《2018 年度中国对外直接投资统计公报》的数据可知,2018 年,中国对东盟直接投资流量达 136.94亿美元,占当年中国对外投资总流量的 9.6%。截止到 2018 年末,中国对东盟直接投资存量从 2006 年末的 17.63 亿美元增加至 1028.58 亿美元,投资存量增长 58.3 倍,呈现快速增长的趋势。贸易方面,根据《联合国贸易统计数据库》,2018 年,中国对东盟进出口贸易总额创历史新高,达 5878.7 亿美元,增速为 14%。中国是东盟最大的贸易伙伴,而东盟是中国第三大贸易伙伴,仅次于欧盟和美国。其中,中国对东盟出口额为 3192.4亿美元,同比增长 14.2%,进口额为 2686.3 亿美元,同比增长 13.8%。

.........................

二、相关文献综述

(一)国外相关文献综述

1.关于对外直接投资的研究

国外相关文献中,对于中国对东盟直接投资的相关研究较少。Hymer(1960)认为是市场缺陷导致了企业进行对外直接投资,当企业在获得垄断优势后,会以对外直接投资的方式不断扩大其垄断优势,以此占领其他国家的市场。小岛清(1978)提出边际产业转移理论,认为对外直接投资应该从该国具有比较劣势的产业依次进行,对外直接投资与国际贸易不是替代关系,而是互补关系。Dunning(1981)认为国家经济的发展阶段影响该国的对外投资,该国人均国民收入越多,对外直接投资越多。

近年来,国外学者发现中国对外直接投资主要的动机是寻求市场和资源。Cheung(2009)发现不管是在发展中国家还是在发达国家,中国对外直接投资都有市场寻求动机和资源寻求动机。Ramasamy(2012)认为中国的国有企业和私有企业对东盟投资的动机是不同的,国有企业是为了获取东道国的自然资源,而私有企业寻求的是东道国的市场。

2.关于对外直接投资的影响因素研究

在研究对外直接投资影响因素的问题上,国外的学者认为东道国的市场规模、制度体系、实际汇率、自然资源和文化差异等因素都会影响对外直接投资。Buckley(2007)认为东道国的市场规模越大,自然资源越丰富,两国间文化差异越小,中国对东道国的直接投资越多。Amighini(2013)通过中国在对外投资产业的数据,发现东道国的自然资源越丰富,政权越不稳定,中国的能源型企业对该国的投资越多。Wei(2010)发现中国对外直接投资与东道国的制度有关,东道国的制度越完善,中国对东道国的投资越多。Choi 和 Jeon(2007)认为对外投资受汇率的影响。Hsu(2014)通过实证发现东道国的金融越发达,能吸引更多的外资。

........................

第二章 理论基础

一、对外直接投资一般理论

(一)垄断优势理论

1960 年,美国学者斯蒂芬·海默(Stephen Hymer)提出了垄断优势理论。该理论指出,由于市场缺陷的存在,使得跨国公司参与对外直接投资。跨国公司拥有的垄断优势主要表现在四个方面:一是技术优势,跨国公司拥有比东道国企业更先进的技术优势,技术上的优势能降低跨国公司的生产成本。二是规模优势,跨国公司能够通过在东道国建立工厂,扩大生产规模,形成规模优势,从而降低生产成本。三是资金优势,与东道国企业相比,跨国公司拥有更充足的资金。四是管理组织能力,跨国公司拥有更先进的企业管理机制。当跨国公司拥有比东道国的企业更大的垄断优势时,跨国公司会通过对外直接投资的方式,在东道国建立工厂,通过技术优势和规模优势,占领东道国市场,以赚取更多的利润。

垄断优势理论具有一定的进步性,首先,该理论对跨国公司进行对外投资的原因进行了解释。其次,对于国际投资理论学科而言,垄断优势理论具有重大的意义,该理论为国际投资理论学科奠定了基石。但是垄断优势理论仍然存在不足之处,由于海默在研究时,主要以美国的跨国公司作为研究对象,因此,该理论主要适用于发达国家跨国公司

..........................

二、发展中国家对外直接投资的相关理论

随着经济的发展,越来越多来自发展中国家的跨国公司参与对外直接投资。然而,对外直接投资的一般理论主要解释的是发达国家的对外直接投资现象,由于经济发展阶段的不同,使得发展中国家对外直接投资的特点和原因与发达国家不同,所以该理论无法对发展中国家的对外直接投资现象进行解释。因此,经济学家在研究对外直接投资时,进一步将发展中国家为研究对象,提出一系列的发展中国家对外直接投资的相关理论。

(一) 投资发展周期理论

1981 年,英国经济学家约翰·邓宁(John Harry Dunning)进一步发展了国际生产折衷理论,提出投资发展周期理论。邓宁通过实证分析了 1967-1978 年间 67 个国家的经济数据,发现一国的人均 GNP 一方面会影响该国的对外直接投资,另一方面也会影响该国吸引外资。此外,还发现对外直接投资与该国的经济水平有关,该国的人均 GNP越高,对外直接投资额也越高。投资发展周期理论认为,根据人均 GNP,可以将一国的投资发展周期划分为四个阶段,每个阶段都会有不同的投资需求和吸引外资的需求。不同于发达国家,对于发展中国家而言,除了内部化优势、所有权优势和区位优势外,自身经济发展所处的阶段也是影响其对外直接投资的主要因素。投资发展周期理论为发展中国家的政府和企业制定发展路径和对外直接投资政策建议提供了理论依据。

(二)小规模技术理论

1983 年,美国经济学家刘易斯·威尔斯(Louis J.Wells)提出了小规模技术理论,该理论认为虽然发达国家经济发展水平高,在技术、知识产权以及规模经济上具备优势,而且发展中国家市场规模普遍较小,但是发展中国家的跨国公司通过利用劳动密集、灵活性高等特点形成的小规模技术以获得竞争力。发展中国家的跨国公司的竞争优势主要体现在二个方面:一是小市场的劳动成本低,灵活性高,从而降低生产成本,进而通过价格优势占领市场;二是来自在国外定居的本民族居民的需求,这类需求一般具有特殊性。

图 3.1 2006-2018 年中国对东盟直接投资存量表(单位:亿美元) ..............................

第三章 中国对东盟直接投资现状分析 .................................. 14

一、东盟总体经济概况........................................... 14

二、中国对东盟直接投资概况.................................. 14

第四章 中国对东盟直接投资效率的模型构建................................ 24

一、模型基础..................................... 24

(一)引力模型.................................... 24

(二)随机前沿引力模型.............................. 24

第五章 中国对东盟直接投资效率及影响因素分析.................................. 30

一、中国对东盟直接投资的影响因素分析............................... 30

二、中国对东盟直接投资效率的影响因素分析.......................... 31

第五章 中国对东盟直接投资效率及影响因素分析

一、中国对东盟直接投资的影响因素分析

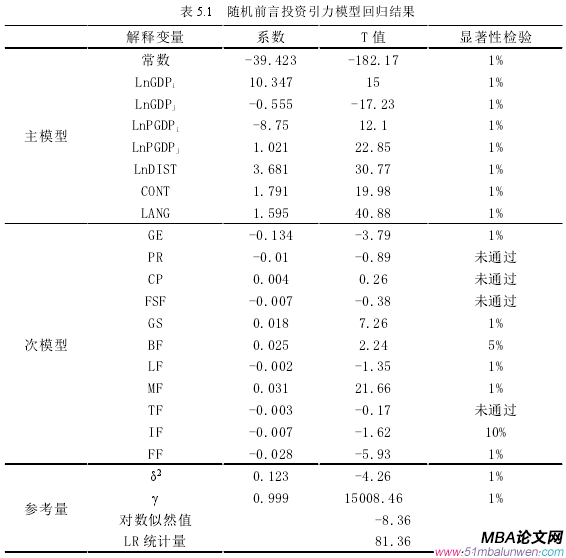

通过随机前言投资引力模型,将相关变量的数据导入到 Frontier4.1 中,得到实证结果,如表 5.1 所示。回归结果中,γ 表示投资非效率项与随机扰动项的比。从模型的回归结果中我们发现,γ 的值非常接近 1,且通过了 1%的显著性,表示非效率项的值非常接近随机扰动项的值,说明是中国对东盟投资的非效率项导致了中国对东盟实际投资水平低于中国对东盟投资的潜力,同时也证明了使用随机前言引力模型来研究中国对东盟直接投资效率是合理的。

表 5.1 随机前言投资引力模型回归结果 ....................

第六章 提升中国对东盟直接投资效率的对策建议

一、努力扩大中国对东盟的投资规模

东盟十国是“一带一路”沿线的重要成员国,应借助“一带一路”倡议扩大中国对东盟基建投资规模。近年来,东盟国家的经济发展良好,经营成本较低,购买力不断增强,东盟国家的市场潜力巨大,是当今世界最具经济活力的地区之一。2018 年,中国对东盟的投资流量达到 136.9 亿美元,首次超过英属维尔京群岛,成为仅次于香港的中国第二大对外投资目的地。此外,由于中美贸易战,中国企业为了避免关税和对冲风险,将会积极寻求重组全球价值链,东盟国家对于中国企业的吸引力越来越强。“一带一路”倡议带动了东盟国家基础设施建设,加快了东盟国家的产业升级,促进了东盟经济的发展。在“一带一路”倡议的指导下,中国企业应积极响应号召,继续加大对东盟国家的基础设施建设的投资。中国企业在东盟进行投资时,应积极配合当地政府的工作,适应当地的文化,及时掌握最新的政策和规则,合理的向当地政府争取政策上的优惠,通过加大中国企业向东盟各国投资,产生规模效应,降低企业生产成本,提高投资效率。2002 年,中国—东盟自贸区正式启动,成为我国对外的第一个自贸区。2010 年,中国—东盟自贸区全面建成,成为发展中国家间最大的自由贸易区。2019 年,建立了中国—东盟自贸区升级版,应借助中国—东盟自贸协议升级促进中国对东盟直接投资。中国—东盟自贸协议升级为中国企业在东盟的投资创造了更多的机遇,东盟各国将进一步开放商业、金融、教育和通讯等行业,中国企业应抓住机遇,加大在东盟进行投资,积极参与东盟国家的建设。

参考文献(略)

第一章 绪论

一、选题背景及意义

东盟成立于 1967 年,经过 50 多年的发展,已位居世界第五大经济体,成为覆盖东南亚地区的国际组织。东盟目前由十个成员国组成,分别是新加坡、泰国、马来西亚、印度尼西亚、越南、菲律宾、文莱、老挝、柬埔寨和缅甸。截止 2018 年底,东盟人口约 6 亿,GDP 达 29690 亿美元。地理位置上看,东盟位于亚洲的东南部,是中国的近邻,其中老挝、缅甸和越南与中国接壤。新加坡、印度尼西亚和马来西亚等国家拥有大型贸易码头,并拥有沟通太平洋和印度洋的马六甲海峡,地理条件极其优越,为双边贸易提供了便利。

中国与东盟自 1991 年开启对话进程,经过 20 多年共同努力,中国与东盟已成为最具活力的双边合作关系,发展前景广阔。特别是在 2010 年,中国—东盟自贸区全面建成①,使得中国对东盟的投资和贸易进入了一个新阶段。投资方面,根据《2018 年度中国对外直接投资统计公报》的数据可知,2018 年,中国对东盟直接投资流量达 136.94亿美元,占当年中国对外投资总流量的 9.6%。截止到 2018 年末,中国对东盟直接投资存量从 2006 年末的 17.63 亿美元增加至 1028.58 亿美元,投资存量增长 58.3 倍,呈现快速增长的趋势。贸易方面,根据《联合国贸易统计数据库》,2018 年,中国对东盟进出口贸易总额创历史新高,达 5878.7 亿美元,增速为 14%。中国是东盟最大的贸易伙伴,而东盟是中国第三大贸易伙伴,仅次于欧盟和美国。其中,中国对东盟出口额为 3192.4亿美元,同比增长 14.2%,进口额为 2686.3 亿美元,同比增长 13.8%。

.........................

二、相关文献综述

(一)国外相关文献综述

1.关于对外直接投资的研究

国外相关文献中,对于中国对东盟直接投资的相关研究较少。Hymer(1960)认为是市场缺陷导致了企业进行对外直接投资,当企业在获得垄断优势后,会以对外直接投资的方式不断扩大其垄断优势,以此占领其他国家的市场。小岛清(1978)提出边际产业转移理论,认为对外直接投资应该从该国具有比较劣势的产业依次进行,对外直接投资与国际贸易不是替代关系,而是互补关系。Dunning(1981)认为国家经济的发展阶段影响该国的对外投资,该国人均国民收入越多,对外直接投资越多。

近年来,国外学者发现中国对外直接投资主要的动机是寻求市场和资源。Cheung(2009)发现不管是在发展中国家还是在发达国家,中国对外直接投资都有市场寻求动机和资源寻求动机。Ramasamy(2012)认为中国的国有企业和私有企业对东盟投资的动机是不同的,国有企业是为了获取东道国的自然资源,而私有企业寻求的是东道国的市场。

2.关于对外直接投资的影响因素研究

在研究对外直接投资影响因素的问题上,国外的学者认为东道国的市场规模、制度体系、实际汇率、自然资源和文化差异等因素都会影响对外直接投资。Buckley(2007)认为东道国的市场规模越大,自然资源越丰富,两国间文化差异越小,中国对东道国的直接投资越多。Amighini(2013)通过中国在对外投资产业的数据,发现东道国的自然资源越丰富,政权越不稳定,中国的能源型企业对该国的投资越多。Wei(2010)发现中国对外直接投资与东道国的制度有关,东道国的制度越完善,中国对东道国的投资越多。Choi 和 Jeon(2007)认为对外投资受汇率的影响。Hsu(2014)通过实证发现东道国的金融越发达,能吸引更多的外资。

........................

第二章 理论基础

一、对外直接投资一般理论

(一)垄断优势理论

1960 年,美国学者斯蒂芬·海默(Stephen Hymer)提出了垄断优势理论。该理论指出,由于市场缺陷的存在,使得跨国公司参与对外直接投资。跨国公司拥有的垄断优势主要表现在四个方面:一是技术优势,跨国公司拥有比东道国企业更先进的技术优势,技术上的优势能降低跨国公司的生产成本。二是规模优势,跨国公司能够通过在东道国建立工厂,扩大生产规模,形成规模优势,从而降低生产成本。三是资金优势,与东道国企业相比,跨国公司拥有更充足的资金。四是管理组织能力,跨国公司拥有更先进的企业管理机制。当跨国公司拥有比东道国的企业更大的垄断优势时,跨国公司会通过对外直接投资的方式,在东道国建立工厂,通过技术优势和规模优势,占领东道国市场,以赚取更多的利润。

垄断优势理论具有一定的进步性,首先,该理论对跨国公司进行对外投资的原因进行了解释。其次,对于国际投资理论学科而言,垄断优势理论具有重大的意义,该理论为国际投资理论学科奠定了基石。但是垄断优势理论仍然存在不足之处,由于海默在研究时,主要以美国的跨国公司作为研究对象,因此,该理论主要适用于发达国家跨国公司

..........................

二、发展中国家对外直接投资的相关理论

随着经济的发展,越来越多来自发展中国家的跨国公司参与对外直接投资。然而,对外直接投资的一般理论主要解释的是发达国家的对外直接投资现象,由于经济发展阶段的不同,使得发展中国家对外直接投资的特点和原因与发达国家不同,所以该理论无法对发展中国家的对外直接投资现象进行解释。因此,经济学家在研究对外直接投资时,进一步将发展中国家为研究对象,提出一系列的发展中国家对外直接投资的相关理论。

(一) 投资发展周期理论

1981 年,英国经济学家约翰·邓宁(John Harry Dunning)进一步发展了国际生产折衷理论,提出投资发展周期理论。邓宁通过实证分析了 1967-1978 年间 67 个国家的经济数据,发现一国的人均 GNP 一方面会影响该国的对外直接投资,另一方面也会影响该国吸引外资。此外,还发现对外直接投资与该国的经济水平有关,该国的人均 GNP越高,对外直接投资额也越高。投资发展周期理论认为,根据人均 GNP,可以将一国的投资发展周期划分为四个阶段,每个阶段都会有不同的投资需求和吸引外资的需求。不同于发达国家,对于发展中国家而言,除了内部化优势、所有权优势和区位优势外,自身经济发展所处的阶段也是影响其对外直接投资的主要因素。投资发展周期理论为发展中国家的政府和企业制定发展路径和对外直接投资政策建议提供了理论依据。

(二)小规模技术理论

1983 年,美国经济学家刘易斯·威尔斯(Louis J.Wells)提出了小规模技术理论,该理论认为虽然发达国家经济发展水平高,在技术、知识产权以及规模经济上具备优势,而且发展中国家市场规模普遍较小,但是发展中国家的跨国公司通过利用劳动密集、灵活性高等特点形成的小规模技术以获得竞争力。发展中国家的跨国公司的竞争优势主要体现在二个方面:一是小市场的劳动成本低,灵活性高,从而降低生产成本,进而通过价格优势占领市场;二是来自在国外定居的本民族居民的需求,这类需求一般具有特殊性。

图 3.1 2006-2018 年中国对东盟直接投资存量表(单位:亿美元)

第三章 中国对东盟直接投资现状分析 .................................. 14

一、东盟总体经济概况........................................... 14

二、中国对东盟直接投资概况.................................. 14

第四章 中国对东盟直接投资效率的模型构建................................ 24

一、模型基础..................................... 24

(一)引力模型.................................... 24

(二)随机前沿引力模型.............................. 24

第五章 中国对东盟直接投资效率及影响因素分析.................................. 30

一、中国对东盟直接投资的影响因素分析............................... 30

二、中国对东盟直接投资效率的影响因素分析.......................... 31

第五章 中国对东盟直接投资效率及影响因素分析

一、中国对东盟直接投资的影响因素分析

通过随机前言投资引力模型,将相关变量的数据导入到 Frontier4.1 中,得到实证结果,如表 5.1 所示。回归结果中,γ 表示投资非效率项与随机扰动项的比。从模型的回归结果中我们发现,γ 的值非常接近 1,且通过了 1%的显著性,表示非效率项的值非常接近随机扰动项的值,说明是中国对东盟投资的非效率项导致了中国对东盟实际投资水平低于中国对东盟投资的潜力,同时也证明了使用随机前言引力模型来研究中国对东盟直接投资效率是合理的。

表 5.1 随机前言投资引力模型回归结果

第六章 提升中国对东盟直接投资效率的对策建议

一、努力扩大中国对东盟的投资规模

东盟十国是“一带一路”沿线的重要成员国,应借助“一带一路”倡议扩大中国对东盟基建投资规模。近年来,东盟国家的经济发展良好,经营成本较低,购买力不断增强,东盟国家的市场潜力巨大,是当今世界最具经济活力的地区之一。2018 年,中国对东盟的投资流量达到 136.9 亿美元,首次超过英属维尔京群岛,成为仅次于香港的中国第二大对外投资目的地。此外,由于中美贸易战,中国企业为了避免关税和对冲风险,将会积极寻求重组全球价值链,东盟国家对于中国企业的吸引力越来越强。“一带一路”倡议带动了东盟国家基础设施建设,加快了东盟国家的产业升级,促进了东盟经济的发展。在“一带一路”倡议的指导下,中国企业应积极响应号召,继续加大对东盟国家的基础设施建设的投资。中国企业在东盟进行投资时,应积极配合当地政府的工作,适应当地的文化,及时掌握最新的政策和规则,合理的向当地政府争取政策上的优惠,通过加大中国企业向东盟各国投资,产生规模效应,降低企业生产成本,提高投资效率。2002 年,中国—东盟自贸区正式启动,成为我国对外的第一个自贸区。2010 年,中国—东盟自贸区全面建成,成为发展中国家间最大的自由贸易区。2019 年,建立了中国—东盟自贸区升级版,应借助中国—东盟自贸协议升级促进中国对东盟直接投资。中国—东盟自贸协议升级为中国企业在东盟的投资创造了更多的机遇,东盟各国将进一步开放商业、金融、教育和通讯等行业,中国企业应抓住机遇,加大在东盟进行投资,积极参与东盟国家的建设。

参考文献(略)

相关阅读

暂无数据