我国外汇风险暴露国际金融研究

时间:2018-12-15

来源:www.jbevzenko.com

本文是一篇国际金融论文,国际金融专业主要开设课程有政治经济学、西方经济学、财政学、国际经济学、货币银行学、国际金融市场、国际贸易实务、国际金融管理、国际结算、外汇银行会计、保险概论、投资项目评估、英文函电等。(以上内容来自百度百科)今天为大家推荐一篇国际金融论文,供大家参考。

第 1 章 绪论

1.1 选题背景及意义

本篇论文研究的问题是:京津冀制造业是否存在显著的外汇风险暴露,其面临的外汇风险暴露具体情况如何?之所以选择该课题进行研究,是因为其具有清晰的选题背景和研究意义。我国自 1978 年以来一直坚持对外开放的基本国策,构建全方位开放新格局,深度融入世界经济体系,这既是机遇也是挑战。例如,在“一带一路”倡议为我国经济寻找新的增长点时,因其沿线部分国家具有经济基础薄弱、经济结构单一、金融市场极易受国际经济影响的特征,所以参与“一带一路”倡议的企业面临着较大的外汇风险压力。再例如,人民币加入 SDR 后,我国对外贸易的市场范围和领域不断扩大,多种多样的风险也随之而来,而外汇风险更是其中不可忽略的风险之一。以上这些情况的出现也正是实务界和理论界都如此关注外汇风险暴露的原因之一。布雷顿森林体系崩溃后,固定汇率制度、管理浮动汇率制以及完全浮动汇率制度成为了不同国家的选择。浮动汇率制度以外汇市场的供求关系为基础,有利于货币当局确保货币政策的独立性。我国在 1994 年至 2005 年这一长达十年的时间里都选择了盯住美元的单一汇率制度,自 2005 年后人民币汇率开启了以市场供求为基础、参考一揽子货币进行调节的有管理的浮动汇率制,至此拉开了我国汇率市场化改革的序幕。随后,我国于 2010 年提出了“二次汇改”、2015 年进行了“8·11 汇改”。“8·11 汇改”是我国深化人民币汇率市场化改革的关键举措,亦是一把双刃剑,它在促进人民币汇率市场化的同时也加大了外汇风险。外贸企业作为经济全球化的重要参与者,其面临着外汇风险的日益积聚。

........

1.2 文献综述

自 20 世纪 70 年代以来,浮动汇率制度成为更多发达国家的选择,汇率变化也因此成为影响企业经营和财务的重要因素。Shapiro (1975)[1]认为,不同国家的通货膨胀率和汇率变动影响了跨国公司的盈利能力和面临的风险,得到了管理层和会计专家的重视,于是他利用两国模型首先研究跨国公司的盈利问题。为了研究汇率变动对企业价值的影响, Hodder (1982)[2]等学者站在企业管理层的立场,结合企业的实际财务信息,分析汇率变动对企业现金流的影响,以此度量企业面临的外汇风险敞口,由此度量外汇风险暴露的主要方法之一,现金流量法诞生。Oxelheim 和 Wihlborg(1995)[3]运用现金流量法,写出了具有代表性的文献。他以瑞典的沃尔沃汽车制造公司的季度现金流量数据为基础,研究当德国马克的汇率变动时,该公司客车部的季度现金流量如何变化。实证发现,德国马克升值与该公司现金流量呈正向相关关系。作者推测出现这种现象的原因是:德国马克的升值不利于在德国瓜分汽车市场的其它公司,还于文献中考虑了该公司的决策层对宏观经济环境的判断以及公司的发展愿景和架构。作者通过建立多元回归模型度量该公司面临的风险敞口,对回归出的外汇风险暴露系数进行抽样分析。Martin 和 Mauer(2003)[4]利用现金流量法研究美国私人银行的外汇风险暴露情况,并从短期和长期两个角度分析 105 个样本 10 年的数据。研究发现:相比于短期,私人银行面临的长期外汇风险暴露更具备显著性特征,即使是主要业务大多发生在国内的银行也受到了汇率波动的影响。研究者们还意外地发现,一些美国银行在欧洲发生的业务受欧元汇率波动的影响,其汇率风险要小于对非欧元货币的汇率风险暴露。

......

第 2 章 外汇风险暴露的相关问题

本章内容分为三个部分:第一,明确了外汇风险与外汇风险暴露的不同之处,在总结了前人对外汇风险暴露的定义之上,提出了本篇论文对外汇风险暴露的定义:在明确的一段时间内(如一月、一年等),外汇风险暴露是企业价值对汇率变动的敏感程度;第二,根据企业的外汇风险暴露的不同来源与传播路径,将外汇风险暴露概括为会计风险暴露、交易风险暴露、经济风险暴露三个类别,尤其详细说明了汇率变动通过三个途径影响经济风险暴露;第三,由于本篇论文实证部分选取股票收益率作为企业价值的代表变量,所以通过简单的敏感性分析说明汇率变动对外贸企业的预计销售数量、预计净利润、现金流产生影响,从而导致股票价格的变动,由此说明了汇率变动、股票价格、外汇风险暴露系数三者之间的关系。

2.1 外汇风险暴露的定义

在本章的最开始需要明确强调外汇风险与外汇风险暴露是不同的。外汇风险(Foreign Exchange Risk)是指在汇率波动时,企业的成本、利润、现金流或是资本市场价值有可能随之发生不确定的波动的风险。在给定的未来的某一时刻,本币或外币的实际购买力可能不同于当初预期的价值,这种可能性就是企业承担的关于外汇的风险。也就是说,外汇风险是市场经济的参与者由于汇率波动,在运用外汇的经济活动中有可能遭受到的损失。实际上,外汇汇率的波动对于企业而言,既可能给企业带来经济损失,也可能给企业带来经济收益。而对于外汇风险暴露(Foreign Exchange Exposure)的定义,国内外学者尚未对此达成统一的意见。之所以要对外汇风险暴露进行研究,是因为企业管理层和监管层对企业的外汇风险有管理需求。根据 Hodder(1982)[2]、Adler 和 Dumas(1984)[8]、Hekman(1986)[27]对于外汇风险暴露的研究,可以将外汇风险暴露归纳出两个层面的定义:一是站在公司财务的角度,将外汇风险暴露看作是资产报酬率或是公司股东权益与汇率变动的相关系数;二是站在股东和投资者的角度,将外汇风险暴露看作是汇率非预期的变动与未来现金流的折现值代表的企业价值的相关程度。Leuhrman(1990)[28]把公司投资决策的价值与未预期的汇率变动的相关程度看作是公司的外汇风险暴露。Jorion(1990)[9]把汇率变动看作是外生变量,认为企业价值从如下两个方面接受外汇风险的影响:一方面汇率变动影响了企业固定收益的净外币资产价值;另一方面汇率变动影响了企业真实拥有的资产价值。跨国公司主要受到前者的影响,但是即使是生产和销售均在国内的公司也会受到后者的影响。

........

2.2 外汇风险暴露的分类

Shapiro(1992)[29]将外汇风险暴露分为两类:一是会计风险暴露,即财务报表的账面价值受到汇率变动的影响;二是经济风险暴露,即公司价值受到汇率变动的影响。以 Williamson(2001)[33]为代表的很多国外学者,根据企业的外汇风险暴露的不同来源与传播路径,将外汇风险暴露归纳为三类:交易风险暴露、会计风险暴露、经济风险暴露。这种分类方式对外汇风险暴露的分析更详细,很多中国学者也比较支持此分类方式,比如朱孟楠的《国际金融学》[34]教材也介绍了这样的分类方式。本篇论文认为这样的分类方式便于对外汇风险暴露的理解和研究,因此也采用这样的分类方式来研究外汇风险暴露。会计风险暴露(Accounting Exposure),亦被称为折算风险暴露、转换风险暴露,是用于反映资产负债表上资产或负债项目本币价值对未预期到的汇率变动所引起风险的敏感性指标。这是因为,在每一会计年度结束时,每个跨国公司的母公司都需依照法律规定以本币作为价值尺度衡量国外子公司的的资产、负债、收入和费用等。按照母公司所属国会计准则对于外币转换的要求,子公司的资产负债表被折算成以跨国公司母公司所在国的货币作为计量货币的资产负债表。因为需编制跨国公司在全球范围内的合并财务报表,而将各子公司、分支机构的独立财务报表合并成以统一记账货币记账的财务报表的过程中所产生的外汇风险,要依靠会计风险暴露这一指标予以衡量。

..........

第 3 章 京津冀制造业上市公司外汇风险暴露的实证分析 ............ 21

3.1 实证模型设定 ........... 21

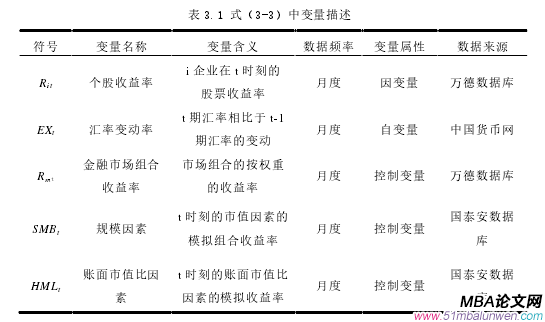

3.2 模型变量与样本数据 ..... 23

3.2.1 模型变量 ........... 23

3.2.2 样本数据 ........... 24

3.3 实证分析 .... 25

3.4 实证结论 .... 29

第 4 章 结论与政策建议 ....... 31

4.1 结论 ........ 31

4.1.1 研究结论 ........... 31

4.1.2 研究展望 ........... 31

4.2 政策建议 .... 32

4.2.1 制造业企业应重视外汇风险,提高防范外汇风险的意识 .... 32

4.2.2 不断发展和完善我国的外汇衍生品市场 ....... 33

4.2.3 稳定汇率政策、推进人民币国际化进程 ....... 34

第 3 章 京津冀制造业上市公司外汇风险暴露的实证分析

在第 2 章分析了会计风险暴露、交易风险暴露和经济风险暴露之后,可以发现会计风险暴露是指跨国公司因合并财务报表受汇率变动影响的程度,而所有导致交易风险暴露产生的交易活动也都会导致经济风险暴露的产生。由此可见,经济风险暴露是影响最广、持续时间最长、间接产生的外汇风险暴露,研究其暴露的情况对企业而言是很有价值的。所以本章节实证分析的是外汇风险暴露中的经济风险暴露。Jorion(1990)[9]把汇率变动看作是外生变量,认为企业价值从如下两个方面接受外汇风险的影响:一方面汇率变动影响了企业固定收益的净外币资产价值;另一方面汇率变动影响了企业真实拥有的资产价值。跨国公司主要受到前者的影响,但是即使是生产和销售均在国内的公司也会受到后者的影响。因此,在对京津冀制造业上市公司外汇风险暴露情况进行实证时,并没有必要区分其样本企业是否具有外贸业务。

........

结论

目前,中国经济大国的地位已经在国际上得到高度的认可,但仍不能否认的是,我国距离成为真正的经济强国还存在一定的距离。而我国成为经济强国的一个重要部分就是人民币完成国际化。人民币国际化意味着人民币得到了国际市场参与的广泛认可和接受,并能够发挥计价单位、交换媒介和价值储藏的功能。也就是说,人民币国际化意味着人民币成为了国际结算货币、投资货币以及储备货币。随着人民币国际化进程的不断推进和深入,人民币汇率市场化程度也会随之增加,人民币结算市场份额进一步扩大,降低了企业的汇率风险,企业遭受到的外汇风险暴露程度进一步下降。所以我国一直积极地致力于将人民币打造为国际结算主要货币。人民币结算不仅有利于提高外贸企业的国际竞争力,有利于提高外贸企业的外汇风险管理能力,在降低外贸企业的交易成本方面也卓有功效。人民币国际化可降低或取消各国货币兑换的交易成本,贸易量与资本流动就会增加。如果国内的进出口公司可以在对外贸易的经济往来中,直接把人民币作为贸易结算的货币,那么将企业资金将流经更少的交易环节,因为大大降低或跳过交易双方对贸易结算方式、币种等问题的谈判与协调将减少企业资金在交易环节的停滞时间、实现时间成本、外币兑换成本等交易成本的降低,从而加速企业资金的周转率和使用效率,为企业创造更多的价值。综上可知,人民币国际化的实现程度与企业外汇风险管理水平二者之间紧密相联。人民币国际化的逐步完成可以显著的提高企业外汇风险管理水平,而外汇管理水平的改善更是人民币国际化进程中的润滑剂,可以加速人民币国际化的进程。

..........

参考文献(略)

相关阅读

- 以税制改革促进上海国际金融中心发展研究2015-01-22

- 股指期货对金融股市波动的影响研究2018-02-03

- P2P网络金融借贷满标概率预测研究2018-03-03

- 融资约束视角下的股权结构与投资-现金流敏感性的关...2018-03-17

- 沪港通对我国内地股市的金融影响研究2018-03-31

- 引入媒介货币后中日汇率变动对双边金融贸易的影响2018-04-11

- 基于估值效应的国际金融投资头寸比较研究2018-05-28

- 投资者异质性对金融股票市场价格发现功能的影响研究2018-06-12

- 我国金融股票市场大宗交易价格效应研究2018-06-28

- 中新股指期货的价格联动及金融波动溢出效应研究2018-07-11