基于平衡计分卡的现代税收征管人力资源绩效评价体系研究

时间:2018-06-12 来源:www.jbevzenko.com

本文是一篇人力资源管理论文,人力资源管理专业学生主要学习管理学、经济学等基础理论知识以及人力资源管理相关基本理论知识和管理模块,接受人力资源管理方法与技能方面的训练,具备分析和解决人力资源管理问题的基本能力和素质。(以上内容来自百度百科)今天为大家推荐一篇人力资源管理论文,供大家参考。

1 绪论

1.1 研究背景与意义

1.1.1 研究背景

建立“两提高两降低”为目标的现代税收征管体系,是我国国家税务总局所提出的要求,具体内容是指提高纳税人满意度和税法遵从度,降低征税成本和税收流失率。并要求建立与之相配套的以“两提高两降低”为主要内容、可量化的征管绩效评价指标体系,对征管改革工作进行科学评价。但是,从目前全国范围看,现有的税收征管绩效评价工作明显滞后于税收征管改革进程,与税收征管发展相适应的现代税收改革进程也不匹配,与税收征管发展相适应的现代税收征管绩效评价体系还没有成型的范本和经验可借鉴,如何建立涵盖税收遵从度、纳税人满意度、税收流失率、税收征纳成本的宏观评价和税务机关工作全过程的微观考核相结合的税收征管绩效评价体系,已经成为一个亟需解决的现实难题。基于“两提高量降低”的现代税收征管绩效评价体系是一个全面的概念,必须综合多方面各种因素评估税收征管绩效是否实现了预期的战略目标,达到了相应绩效成果。但是,目前由于对税收征管绩效的内涵认识不清,大多将对财务指标的评估等同与绩效,这样就会导致最终的绩效成果偏离实施绩效评估的初衷。因此,如何引入一套完整的绩效评价体系,对税收征管工作进行合理、全面、细致、长远的评价就成为各级税务机关需要重点解决的问题。

........

1.2 国内外研究综述

对平衡计分卡的研究起源于美国。在 1990 年,诺兰诺顿研究所的大卫·P·诺顿和哈佛大学教授罗伯特·S·卡普兰等专家,经过一年多实践,对 12 家制造业、工业、高科技产业的企业绩效评价体系进行实地调研,在传统的财务指标体系基础上,在绩效评价系统中引入学习与成长、客户以及内部流程这三个维度,同时这三个维度与财务维度相组成,就构建出了平衡积分卡的四个评价维度。诺顿和卡普兰在 1992 年发表了有关平衡积分卡的论文,并提出了“BSC 的提升绩效管理的方法[1]。诺顿和卡普兰在 1993 年 9 月将平衡计分卡逐渐运用于实践中,运用案例分析方法来研究平衡计分卡的有效性,侧重研究该方法在对企业业绩评价方面的作用,并提出平衡计分卡的在实现企业战略方面的作用[2]。从 1996 年开始至 2001 年,卡普兰和诺顿继续对平衡计分卡进行研究,提出平衡计分卡对于连接企业短期行为长期战略目标的作用,其已经逐渐演变成一种战略评价体系[3]。此后卡普兰和诺顿还出版了《平衡计分卡化战略为行动》和《平衡计分卡帮助企业成长》这两本专著,都具体阐述了平衡计分卡的概念及作用[4]。卡普兰和诺顿在 2014 年又共同出版《BSC 战略地图》专著,进一步拓展平衡计分卡的绩效评价功能,将四个维度进一步解释为四个相互依存的价值创造过程,进一步推动了平衡计分卡在实践中的应用[5]。1998 年,Alan·Butlet 运用平衡计分卡对企业的绩效评价流程和步骤进行实验性研究[6];Kevin 在平衡计分卡中引入核心竞争力理论[7],突出强调平衡计分卡的战略作用[7]。布莱恩·贝克对人力资源绩效采用平衡计分卡评价系统[8]。

..........

2 平衡计分卡及绩效评价的基本理论

2.1 平衡计分卡理论框架

在 20 世纪八十年代,企业实现战略目标的过程中,人们发现制定战略目标容易,可是实现起来却非常的困难。如何将已经制定好的战略目标通过一定的程序和方法导入到各个实施系统中,确保企业整体战略目标的实现,这就成为当时实务界和理论界热议的话题,这也成为平衡计分卡创建的时代背景[20]。

2.1.1 平衡计分卡的基本原理

传统的业绩评价体系单一强调财务指标的考核,忽视非财务指标在业绩评价体系中的作用。随着时代的发展,这种只重视业绩而忽视利益相关者的考评体系逐渐不适应企业全面考核的需要。平衡计分卡以财务指标维度为基础,设立顾客维度、财务维度、学习与成长维度以及内部作业维度,这四个维度相互平衡,从而将企业的长期利益和短期利益相结合,其基本原理如下图 2-1 所示平衡计分卡基本框架图可以看出,平衡计分卡是以企业整体战略目标的实现为目标,以学习与成长、内部流程、财务及顾客这四个维度的因果平衡作为核心,考虑企业的局部利益与整体利益的均衡,逐层设计完成整体战略目标的指标体系,为了能够使企业各个部门适应内外环境带来的影响,需要对财务以及非财务指标作出随时的调整。

..........

2.2 绩效及绩效评价理论

绩效(performance),又称之为业绩、效绩。绩效包括两个方面的内容:一是企业的营业绩效;二是经营者的经营绩效。企业的营业绩效体现在企业生产经营过程中的获利能力、偿债能力、营运能力、综合能力等;经营者绩效主要体现在经营者为企业发展所做的贡献度上[23]。绩效评价具有激励与约束的功能,通过对下属单位相关人员工作业绩的考核与评价,为合理的奖励、提升以及调配等决策提供强有力的参考价值和依据,从而既可以激励员工的工作积极性又约束了员工在某种程度上的懒散性。建立在这种相关意义上的企业管理者就可以将绩效评价作为自己在人力资源管理中的一把强有力的杀手锏。资源再配置是对企业的资源进行合理的归集与再分配,在这一过程中将竞争对手的相关指标作为本企业效绩的标准,企业的战略分析及资源的合力再配置显得尤为重要。对于一些跨国公司以及某些大型企业集团,它们通常同时经营着多个行业或者在同一行业内经营多个生产线,这就要求在其经营范围内需要占有一定的竞争优势,因此企业需要对资源进行合理的再配置从而实现企业价值最大化。

..........

3 构建现代税收征管绩效评价体系的必要性与可行性............15

3.1 平衡计分卡运用到现代征管绩效评价体系的必要性........... 15

3.1.1 推进税收管理科学化的需要.......... 15

3.1.2 促进税收征管信息化的需要.......... 15

3.1.3 提高纳税服务高效化的需要.......... 15

3.1.4 提升队伍建设人本化的需要.......... 16

3.2 平衡计分卡运用到税收征管绩效评价体系的可行性........... 16

3.3 平衡计分卡与现代税收征管结合的意义........... 17

4 基于平衡计分卡构建现代税收征管绩效评价体系的内容.....16

4.1 平衡计分卡的现代税收征管绩效评价体系基本框架........... 21

4.2 平衡计分卡的现代税收征管绩效评价体系具体指标及权重......... 22

4.2.1 财务维度绩效评价指标及权重...... 22

4.2.2 纳税人维度绩效评价指标及权重............ 22

4.2.3 内部管理维度绩效评价指标及权重........ 23

4.2.4 学习与成长维度绩效评价指标及权重.... 24

4.3 平衡计分卡的现代税收征管绩效评价体系评价方式........... 25

4 基于平衡计分卡构建现代税收征管绩效评价体系的内容

根据税务征收管理制度的改革其形成的新规定中表明,将税务机关的征收规定确立为“增强税收的合法制度和使纳税人纳税意愿提高、更加合理的实行税收制度和收纳其成本”,应用切实有效的衡量方式,将平衡计分卡引入到税收征管绩效评价中,建立完整规范的现代税收征管绩效评价体系,是改进税收征管绩效评价的重要举措。

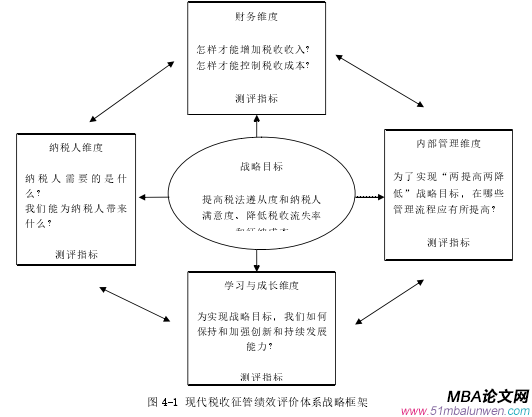

4.1 平衡计分卡的现代税收征管绩效评价体系基本框架

运用平衡计分卡对税务系统的税收征管体系进行绩效评价,其战略目标为税收征管,该系统的纳税人、资金、学习与成长过程以及内部经营等等以上几个方面都是有相关的原因目的的。对于税务机关来说,财务维度对其他三个维度起到了支持和约束作用,在绩效评价体系中也占有十分重要地位。各维度相互影响、相互作用形成了战略目标实现的支撑体系。该体系的主要结构如下图4-1 所示。通过平衡计分卡,将“两提高两降低”的战略目标和决策分别融入到纳税人、内部经营、资金、学习与成长过程四个方面,按照目标管理、流程导向及关键绩效指标等原则,确定其具体的测评指标,并进一步对评价指标的要素进行分析与评估,运用层次分析法(AHP)确定征管绩效评价各层次的指标权重。

..........

结 论

国家经济的发展、科学技术的进步、公共服务意识的提升必然会要求各级各类政府机关的工作效率的提高。对税务机关税收征收与管理绩效的评价越来越受到社会公众的关注,这也成为衡量税务机关工作质量的重要手段。通过遵循平衡计分卡理论的核心价值观,把税收征管改革目标作为管理战略,将国家税收战略目标转换成地税部门目标和税收征管绩效考评指标,根据既定的原则,设计出涵盖地税部门全部征管工作内容的完整的绩效评价指标体系,并运用定性分析与定量分析等方法,得出现代税收征管绩效评价指数及“两提高两降低”的具体数值。通过基于平衡计分卡的现代税收征管绩效评价体系的研究,得出如下结论:

(1)阐明了现代税收征管绩效评价研究的背景和意义,简单叙述了国内外的研究,对文章的主要内容的条理进一步明确,在文章的主要内容和探讨方式上也做了相应的解释,但与此同时,也指出了论文的优点和缺点方面有哪些。

(2)关于平衡计分卡和税务征收的绩效衡量的基本概念做了进一步的阐述。不仅介绍了平衡积分卡的理论结构,还介绍了它的基本理念和原理。还介绍了税收征管绩效的评价理论,具体阐述绩效的内涵与功能、评价系统及原则和税收征管绩效的含义。

(3)介绍了构建现代税收征管绩效评价体系的必要性与可行性。平衡计分卡在推进税收管理科学化、促进税收征管信息化、提高纳税服务高效化、提升队伍建设人本化等方面都可以运用到现代征管绩效评价体系中去,以此来体现其必要性。与此同时,平衡计分卡在理论上和实际上,都运用到税收征管绩效,以此体现出其可行性。并在此基础上阐述了平衡计分卡与现代税收征管结合的意义。

(4)以税务机关征管为研究对象,对平衡计分卡进行绩效评价的基本框架、具体指标及权重和评价方式进行了必要阐述。同时在具体指标及权重中详细说明了财务维度绩效评价、纳税人方面的绩效衡量、内部管理方面的绩效衡量以及学习和成长绩效衡量四个部分的指标及权重。并在评价方式中具体阐述评价指标的评分标准及分值确定和现代税收征管绩效评价等级的定量划分。

..........

参考文献(略)

相关阅读

- 科技人才个人-工作契合度对敬业度的人力资源影响研究2018-03-01

- 诚信领导对员工个体主动性的人力资源影响机制研究2018-03-03

- M公司员工离职倾向人力资源问题研究2018-03-17

- HX集团人员流失及人力资源管理对策研究2018-03-31

- 山西M建筑公司项目经理人力资源绩效管理问题研究2018-04-29

- 流浪儿童救助管理的社会工作介入研究2018-05-25

- 绥中Z酒业人力资源管理问题研究2018-06-28

- 重组后M电视台N栏目组人力资源整合案例研究2018-07-11

- 重组后M电视台栏目组人力资源整合案例研究2018-07-11

- 重组后电视台栏目组人力资源整合案例研究2018-07-11