国际金融一体化与经济增长 ——来自东南亚国家的证据

时间:2015-01-22

来源:www.www.jbevzenko.com

第一章 绪论

1.1 总体研究背景

由于最新政策转向基于市场的资源配置体系,发展中国家和转型期社会主义国家的有效金融体系发展引来了不断增加的关注。 金融部门在储蓄-投资-增长联系中的主要作用在于:(1)扮演通过筹集和分配资金来促进投资的一个渠道;(2)扮演风险及其期限的修正与配置的一个渠道。这对于强劲而稳健的长期经济增长至关重要,尤其是在国际金融市场一体化过程已经开始的环境下。 金融一体化可以理解为一国当地金融体系与国际金融市场和金融机构的联合,涉及政府对金融部门和资本账户的放开。因此,当开放经济体经历,包括当地借款者和贷款者在国际市场上积极参与在内的跨国资本运动增加时,我们可以说一体化发生了。 国际金融一体化始于二十世纪五、六十年代欧洲货币市场的形成,伴随西方发达国家的金融自由化浪潮,和许多新兴市场国家放松金融管制、开放国内金融市场而逐步深化。其主要表现在于:资产配置跨出国境而日益多样化,资金的国际流动限制减少,跨境金融交易总额迅速增加,以及除美元以外的各种货币标明面值发行的债券金额大幅增加。金融一体化不仅仅是指投资者可以比较自由地参与各国股票市场的交易,实际上,债券市场和信贷市场上也能够看见国际投资者活跃的身影。通常意义上的金融一体化有两层含义:一是政府对国际资本流动和外国投资者参与本国金融市场交易的管制或其他形式的壁垒逐渐宽松;二是本国金融市场与国际金融市场的联系更加紧密,证券的预期收益率与其他国家证券市场的相关性和联动性日益明显。在这个过程中,新兴市场国家受到的影响更加引人关注。新兴市场国家通常指一些经济处于起飞阶段的发展中国家,由于其特殊的自然禀赋或劳动力优势,吸引了大量的国际资本流入。据国际货币基金组织(IMF)的一份研究报告估计,自上个世纪九十年代以来,新兴市场国家获得的私人资本大概增加了 15 倍,尤以跨境证券投资增长的幅度最大。

.......

1.2 研究目标

根据 Fischer (2006),金融开放能够产生资源的有效配置,因为资本流动使国家之间的资本报酬率趋于相等。像东南亚国家一样,许多发展中国家的经济政策最关心的问题之一是一体化对经济增长和经济发展的影响。金融一体化可以通过鼓励能够更好地进入国际金融市场的大银行的产生,改变国内金融体系的信贷配置。世界资本的获得增加了投资者投资组合分散的机会,从而提供了获得更高风险调整报酬率的机会。这使得资金的可得性和定价与国际市场动态和经济发展水平相适应。 另一方面,我们意识到,在一个高度开放的经济体中,资本流的突然反转和波动风险可能带来巨大损失。Williamson and Mahar (1998)认为,国际金融和国内金融开放似乎都与破坏性的金融危机相关。 与上述强调的开放成本一致,本文试图实证考察东南亚国家的金融一体化性质。同时,评估作为促进发展的有效方式的金融一体化的作用。

........

第二章 文献综述与评论

2.1 文献综述

既有文献在金融一体化与经济增长、宏观经济波动、金融深化和金融发展的作用,以及关于资本流组成部分分析之间的因果联系的各个维度都很丰富。有些关注的是揭露发展中国家吸引资本流的相关因素,而其他的文献关注的是资本流对发达国家的贡献因素。 根据 Schularick and Steger (2006),证据表明,尽管危机挫败了一些发展中国家的经济,从长远看,金融更加开放的经济体以生活水平和人均收入提高的方式,在平均水平上比更不开放的经济体表现的更好。本章对一些相关文献做了批判回顾。 Mckinnon (1973)和 Shaw (1973)研究了金融开放的利率效应和经济增长效应。根据他们的论述,开放指的是取消对银行部门的国内金融抑制,比如,取消对利率的管制。他们认为,金融一体化具有增加储蓄的作用,从而刺激投资和经济增长。他们认为,利率和其他金融价格的扭曲降低了金融体系相对于非金融体系的真实规模,导致经济迟缓增长。 Prasad et al.(2003)研究了金融全球化对发展中经济体的影响,使用的是1960-1996 年 76 个工业化的发展中国家的数据集。他们的文章论证的结果表明,金融更加开放的发展中经济体组的人均收入的平均水平确实比金融更不开放的经济体增长的更加理想。 在关于开放国际资本流是否能够提高生产率增长的一个深入研究中,Kose et al.(2009)研究了 1966-2005 期间的 67 个国家,其中 21 个是工业化国家,46个是发展中国家。横截面分析表明,没有证据表明金融开放的任何测度与全要素生产率增长相关。 研究发现,由法律层面的金融开放水平测度的金融开放与中长期全要素生产率增长相关,而由占 GDP 增长份额的外部负债存量测度的事实角度的金融开放水平与全要素生产率增长无关,映证了前人的研究成果。

.........

2.2 金融一体化与经济增长之间关系的一个理论框架

金融影响任一国家系统的经济停滞、增长和衰退。金融资源被金融中介和机构转向经济活动,在系统内的盈余和赤字经济部门之间创造平衡。从而,建立起他们扮演中介角色所必须的金融结构。 在新古典教科书世界里,我们有充分理由相信,金融一体化对经济增长有正向影响,尤其是在发展中经济体中。通过进入全球资本市场池,发展中经济体可以从资本缺乏引起的经济增长约束限制中解放出来(参见 Schularik and Sreger,2006)。 理论上,经济增长可能来自于生产要素的数量增长或要素使用效率的提高。从而,增长被投资和投资效率所诱导。 经济增长模型假定,在一个封闭经济体中,储蓄与投资相等。投资效率包括全要素生产率增长和除生产外的其他要素的积累。这一点很重要,因为新的经济增长理论强调我们考虑的是广义的资本概念,诸如人力资本、组织资本等(Gregorio,1998)。 Goldsmith (1969)、Mckinnon (1973)和 Shaw (1973)首先假设,金融自由化和金融开放,通过其对资本配置和资本增长率的影响,会促进经济增长。然而,Goldsmith 旨在研究资本形成增长率与其有效配置之间的关系,现今的Mckinnon-Shaw 模型强调金融开放对储蓄和投资的正向影响,从而导致经济增长。Mckinnon-Shaw 模型的反对者认为,金融开放可能不会导致更高的产出增长率。他们认为新兴经济体可能不欢迎一个完全一体化的金融部门。一些新结构主义者怀疑金融部门发展对经济增长的作用,认为金融开放并不总是比金融抑制引起更高的 GDP 增长。这导致了金融抑制论的兴起。

.........

第三章 实证模型与研究方法.... 27

3.1 新古典增长模型 .......... 27

3.2 相关变量的界定及数据来源 .............. 30

3.2.1 国际金融一体化指标变量 ....... 30

3.2.2 其他变量 ........... 31

第四章 东南亚国家金融一体化与经济增长之间关系的实证研究.... 33

4.1 数据资料的描述性统计 .......... 33

4.2 实证分析及其结果 ...... 34

4.2.1 国际金融一体化与经济增长 ............... 34

4.2.2 在不同经济、金融和政策环境下的国际金融一体化 ........... 35

4.3 金融一体化与投资 ....... 40

第五章 结论........ 43

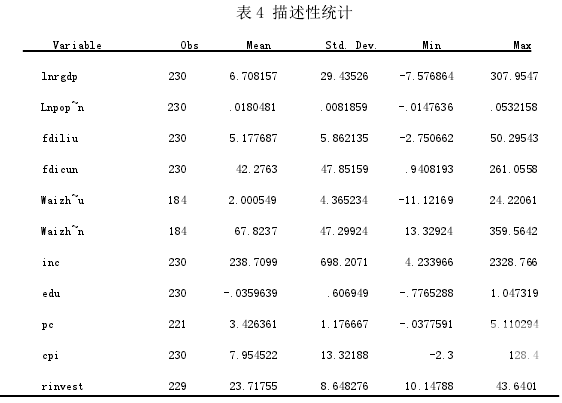

第四章 东南亚国家金融一体化与经济增长之间关系的实证研究

4.1 数据资料的描述性统计

我们收集东南亚国家(文莱、柬埔寨、印度尼西亚、老挝、缅甸、马来西亚、菲律宾、新加坡、泰国、越南)1990-2012 年的相关数据,研究国际金融一体化对经济增长的影响,同时考察该影响所经由的渠道。在影响的分析上,我们还将考察其所依赖的条件,即金融一体化是否仅在某些特定条件下影响经济增长。上表给出了变量的描述性统计量。在对国际金融一体化和经济增长之间关系进行系统性研究之前,需要强调以下几点: 第一、开放与国家穷富之间的关联是不确定的。正如表 5 所显示的,初始收入水平与外商直接投资净流入和净外债流动呈正相关关系、与外商直接投资流入存量显著正相关、与外债总额存量之间呈显著负相关关系。 第二、金融中介的发达程度与资本账户开放度的关系不确定。具体而言,私人信贷与外商直接投资净流入、外商直接投资流入存量之间呈正相关关系,其后者关系显著;私人信贷与净外债流动和外债总额存量之间呈显著负相关关系。因此,当国际金融一体化指标与由通胀和政府盈余代表的宏观经济政策无关时,国际金融一体化指标与金融发展指标关联性较强,但方向不确定。 第三、经济增长与国际金融一体化指标之间的关联是混杂的。经济增长与外商直接投资净流入和外商直接投资流入存量之间呈显著正相关关系,与净外债流动和外债总额存量之间呈负相关关系。这表明了区分资本流类型研究国际金融一体化指标的价值所在。

........

结论

众所周知,联系金融开放与经济增长的证据最好也是弱的,然而却有大量的文献致力于了解这一关系。为了了解金融开放的总体效应,重要的是要了解这类政策影响一个经济体所经由的渠道和方向。另外,考虑金融开放对经济增长的国别差异也是很重要的。本文利用最新数据研究国际金融一体化对经济增长的影响,并评估金融一体化与经济增长之间的关系是否取决于经济、金融发展水平和宏观经济政策。 控制特定的经济、金融和政策特性,数据并不支持国际金融一体化加速经济增长的观点。然而,需要注意的是,这些结果并不意味着金融开放与经济的成功毫无关系。事实上,国际金融一体化与实际人均 GDP、教育参与、银行部门发展是正向关联的。从而,成功的国家一般是开放的国家。还有,本文发现,使用多种金融一体化度量和计量经济方法,都找不到国际金融一体化与经济增长之间的稳健联系。 本文的发现必须小心解释。正如在绪论中所强调的,准确测度国际金融交易的开放程度是极其困难的。现实世界存在众多不同类型的金融交易,各个国家也对开放实施了复杂的壁垒安排,且这些壁垒的效率因国而异、因时而异、因金融交易类型而异。尽管我们既考查了流量指标,也考查了存量指标,还区分了资本的类型,每一个度量指标都可能因其不能完全区分金融交易壁垒的国际差异而受到批评。研究中使用实际资本流代表金融一体化的程度。其背后的假设是:作为国内生产总值份额的资本流大小是金融一体化水平高低的信号。这些度量的优势在于数据广泛可得且不是资本限制的主观度量。不足之处在于有许多因素影响资本流动。事实上,增长可能影响资本流动,而政策变化可能既影响增长,又影响资本流动,产生站不住脚的增长与资本流动之间的正向相关关系。在这种背景下,本文发现,尽管国际金融一体化与经济成功存在关联,数据并未对国际金融一体化促进经济增长的观点给予太多的支持。在金融一体化影响经济增长的渠道分析中,所选样本的回归结果表明不同指标衡量的金融一体化程度对经济增长和投资的影响不同,以净外债流动衡量的金融一体化程度越高,在增加投资的同时,会使得一国的全要素生产率降低。以外商直接投资衡量的金融一体化程度的加深,一国外部资源的获得对国内投资具有挤出效应。相反,以净外债流动衡量的金融一体化程度的加深对国内投资具有挤入效应。

.........

参考文献(略)

相关阅读

暂无数据