我国大型商业银行信贷流向及其金融影响研究

时间:2017-09-08 来源:www.www.jbevzenko.com

第 1 章 引言

1.1 研究背景和意义

资金配置的效率对社会经济的整体运行有着重要影响。在理想状态下,资金持有者能够迅速掌握所有必要的有效信息并做出合理的判断,将货币资金及时投向投资报酬率最高的行业和企业从而获取高额回报。换言之,行业和企业获取的资金投入应当与其效益对应。然而在实际的经济环境中,由于信息不对称、交易成本等原因,高效益的行业和企业并不一定能获取到对应的高资金投入,许多业绩优良的高效企业仍然面临着融资约束的问题。 银行信贷活动是社会闲置资金配置的重要环节,银行可以利用信贷的流向来精准调节资金的投向。合理的信贷结构不但可以促进资金配置的效率,还有助于产业结构的调整和升级。近几年我国资本市场迅速发展,企业债券和境内股票融资额占社会融资规模已从 2009 年的 11.30%上升为 2015 年的 24.01%(见表 1.1)。此外,互联网金融的出现和发展也为银行的传统经营模式带来了严峻挑战。许多相关专业人士开始慢慢降低对银行的关注度,甚至出现某些唱空中国银行的消极言论——认为银行已经失去了往日在金融体系中的重要地位,银行的金融服务功能退化,银行业正在渐渐走向衰退。大力支持金融市场的成长和积极引导互联网金融的发展固然有利于拓宽投融资渠道,提升全社会资金配置的效率,但我国目前的金融结构仍属于银行导向型,忽视银行的作用和地位绝不利于社会经济的持续健康发展。龚强、张一林、林毅夫(2014)提出金融市场和银行服务不同产业的效率是不同的,因而应当从金融结构与产业特征相匹配的角度讨论什么样的金融结构更加有利于我国现发展阶段。我国目前仍属于发展中国家,大多数产业并未达到技术前沿,产业风险较低。研究发现,银行在为低风险的成熟产业提供金融服务方面更具优势,因而银行型金融结构更加有助于促进我国现阶段的经济发展。

.........

1.2 文献综述

我国目前正处于经济结构转型阶段,产业结构转型属于其重要组成部分。在这样的经济背景下,许多学者针对产业结构的调整和升级进行了大量理论研究和实证分析,进而发现银行信贷的行业流向与产业结构之间存在着密切的联系。 张蕾蕾和薛洪言(2009)以当期产业产值结构为被解释变量,以前期产业产值结构和前期产业信贷结构为解释变量,通过构建数学模型得出产业信贷结构变动对产业产值结构变动产生显著的正向滞后影响的结论。 郭明、钱筝筝和黄顺绪(2009)、刘梅生(2011)、张强和韩俊莹(2015)分别运用不同的模型得到了类似结论——我国银行信贷对第一、二产业产值的增长起到了积极的推动作用,但对第三产业的发展并未作出太多贡献。为逐步提高第三产业的比例,郭明等人主张银行应当信贷资金重点投放到第三产业,从而加速我国第三产业的发展。 潘敏、罗霄和缪海斌(2011)利用 GVAR 模型验证了我国商业银行信贷资金投放在不同行业所带来的行业产出与溢出效应是不同的。当银行信贷更多地流向农林牧渔、教育、卫生等银行信贷行业产出与溢出效应都较为显著的行业时,银行信贷对实体经济的贡献更为突出。 吴琼(2013)、张玲(2015)提出产业结构调整和银行信贷的行业结构调整之间存在某种互动关系。一方面产业结构的调整带动银行信贷行业结构的调整,这是因为产业结构的调整改变了贷款申请人的资信条件。申请贷款的企业若处于国家重点扶持的行业,银行对未来收回本利有信心,自然愿意将信贷投放给这样的企业。相反,若申请贷款的企业来自产能过剩或产能过时的行业,银行预期企业价值不稳定,资金回收风险过大,自然不愿意将信贷投放给这样的企业。另一方面,银行信贷行业结构的调整影响产业结构的调整。在产业结构的调整的过程中,代表未来发展方向的行业需要进行大量的投资,扩大其再生产的规模。可见产业结构的调整离不开资金的支持。而银行信贷作为我国目前最重要的资金配置形式对产业结构的调整产生重要影响。

.........

第 2 章 我国大型商业银行信贷流向的现状分析

2.1 信贷流向的行业分布

本文首先从行业这一角度来分析五大行的信贷流向。了解银行信贷的行业分布,即可了解到银行对哪些行业提供的资金支持更充足,银行对处于哪些行业的客户按时还本付息的期望较高。整体来看,除个别行业在个别年份贷款余额有所减少外(2011 年和 2012 年水利、环境和公共设施管理业以及 2015 年制造业和房地产业),2009-2015 年期间各行业的贷款余额均和企业贷款余额一同呈现增长趋势,只是各个行业贷款余额的增长幅度有所不同,故其在企业贷款余额中的占比呈现出不同的趋势。 其中采矿业、建筑业和交通运输、仓储和邮政业贷款余额占企业贷款余额的比重呈上升趋势,不同的是采矿业和建筑业的占比提升的速度是渐渐放缓的,在 2015 年年末甚至出现了小幅度的下降,而交通运输、仓储和邮政业占比提升的速度是逐年加快的。这意味着工、农、中、建、交五大行近年来明显加大了对这三大行业尤其是对交通运输、仓储和邮政业的信贷投资力度,投放到这些行业的贷款增长快于企业贷款整体的增长。

..........

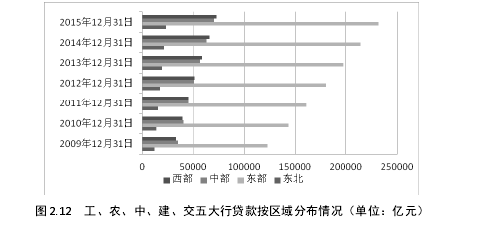

2.2 信贷流向的区域分布

本文选取的第二个角度是区域,分析五大行信贷资金的区域分布有助于了解其对各个区域不同的信贷投资力度,了解其信贷客户的区域集中度等信息。作者结合行政区域的划分以及各行年报的统计口径,将我国境内分为东北、东部、中部和西部四个区域,各个区域具体包含省份参见注释。中部和西部地区的贷款余额占全部贷款余额的比重几乎相当。但从趋势上来讲,西部地区贷款余额的占比逐年提高,2015 年年末相比 2009 年年末增加了近 2 个百分点;而中部地区每年年末贷款余额占全部贷款余额的比重浮动微小,在选样期间几乎持平。截止到 2012 年 12 月 31 日,西部地区贷款余额首次超过中部地区贷款余额,成为占比第二高的区域。以上表明五大行的信贷资金流向中部和西部的份额相差不多,但近些年信贷结构的调整方向更偏向于西部区域,西部地区贷款余额的增长一直高于贷款余额的整体增长水平。

..........

第 3 章 我国大型商业银行信贷流向的影响分析 ..... 38

3.1 我国大型商业银行信贷流向对银行自身收益和风险的影响.....38

3.2 我国大型商业银行信贷流向对贷款需求者的影响 .......... 39

3.3 我国大型商业银行信贷流向对经济结构转型的影响 ...... 41

3.3.1 我国大型商业银行行业信贷流向对产业结构调整的影响 41

3.3.2 我国大型商业银行客户信贷流向对需求结构调整的影响 42

3.4 我国大型商业银行信贷流向对区域经济发展的影响 ...... 43

3.5 我国大型商业银行信贷流向对资金配置效率的影响 ...... 44

3.6 本章小结 ...... 46

第 4 章 政策建议 ......... 48

4.1 实现贷款流向多元化 .......... 48

4.2 配合产业政策和区域发展政策 .......... 48

4.3 改善信贷歧视现象 ...... 49

4.4 建立信贷流向合理性的综合评价体系 ...... 49

第 4 章 政策建议

针对我国大型商业银行信贷流向的现状,作者提出了实现贷款流向多元化、配合产业政策和区域发展政策、改善信贷歧视现象和建立信贷流向合理性的综合评价体系这四条建议,目的是为了充分发挥合理的信贷流向为经济社会带来的积极影响。

4.1 实现贷款流向多元化

我国大型商业银行应当降低贷款集中度,使得贷款流向呈现多元化。实证研究结果表明贷款集中度与不良贷款和经营业绩之间存在显著的反向变动关系,降低贷款集中度有利于分散信用风险,减少不良贷款的发生,改善信贷资产总体质量从而提高银行的经营业绩。 借款人集中度指标是中国银行业监督管理委员会非现场监管的信用风险指标之一,近年来我国大型商业银行有关借款人集中度的指标数值远低于监管部门要求的临界值。然而并未纳入监管范围的行业集中度和区域集中度近年来虽有小幅下降却仍然过高。从分散行业(区域)风险的角度,我国大型商业银行仍需加强其信贷行业(区域)流向的多元化程度。

........

结 论

根据产权结构和经营地域范围两个战略特征来划分我国商业银行,工、农、中、建、交五家大型商业银行属于同一个战略群组。本文选取我国大型商业银行为研究对象,首先从行业、区域和贷款对象多角度地分析了其信贷流向的现状,接着从微观和中观两个层次多方面地分析了其信贷流向的影响,最后针对现状分析中发现的问题,结合影响分析,提出关于我国大型商业银行信贷流向调整方向的政策建议。我国大型商业银行具有国有控股的背景且贷款量占到银行业金融机构贷款量的一半以上,其信贷流向具有共性且对经济社会的影响显著。在我国大型商业银行信贷流向现状分析和影响分析的基础上,作者针对其存在的不合理之处,提出了多元化、配合产业政策和区域经济发展政策以及缓解信贷歧视三个信贷调整的方向,目的就是为了发挥我国大型商业银行信贷流向对经济社会的正面影响。

.........

参考文献(略)

相关阅读

- 商业银行国际贸易融资的汇率风险研究2016-08-16

- 非利息收入对我国商业银行风险的影响分析2017-03-02

- 我国商业银行流动性监管问题的研究2017-06-07

- 我国商业银行信贷扩张对信贷资产质量的影响研究2017-08-27

- 我国商业银行公司金融信贷业务发展研究2018-11-21

- 国际金融危机发生后中国贸易发展承受的冲击影响分析2015-01-22

- 国际金融一体化与经济增长 ——来自东南亚国家的证据2015-01-22

- 凯恩斯主义政策在国际金融危机中应用及效应研究2015-01-22